Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (157)

158 VI. Oddziaływanie na przedsiębiorstwa turystyczne...

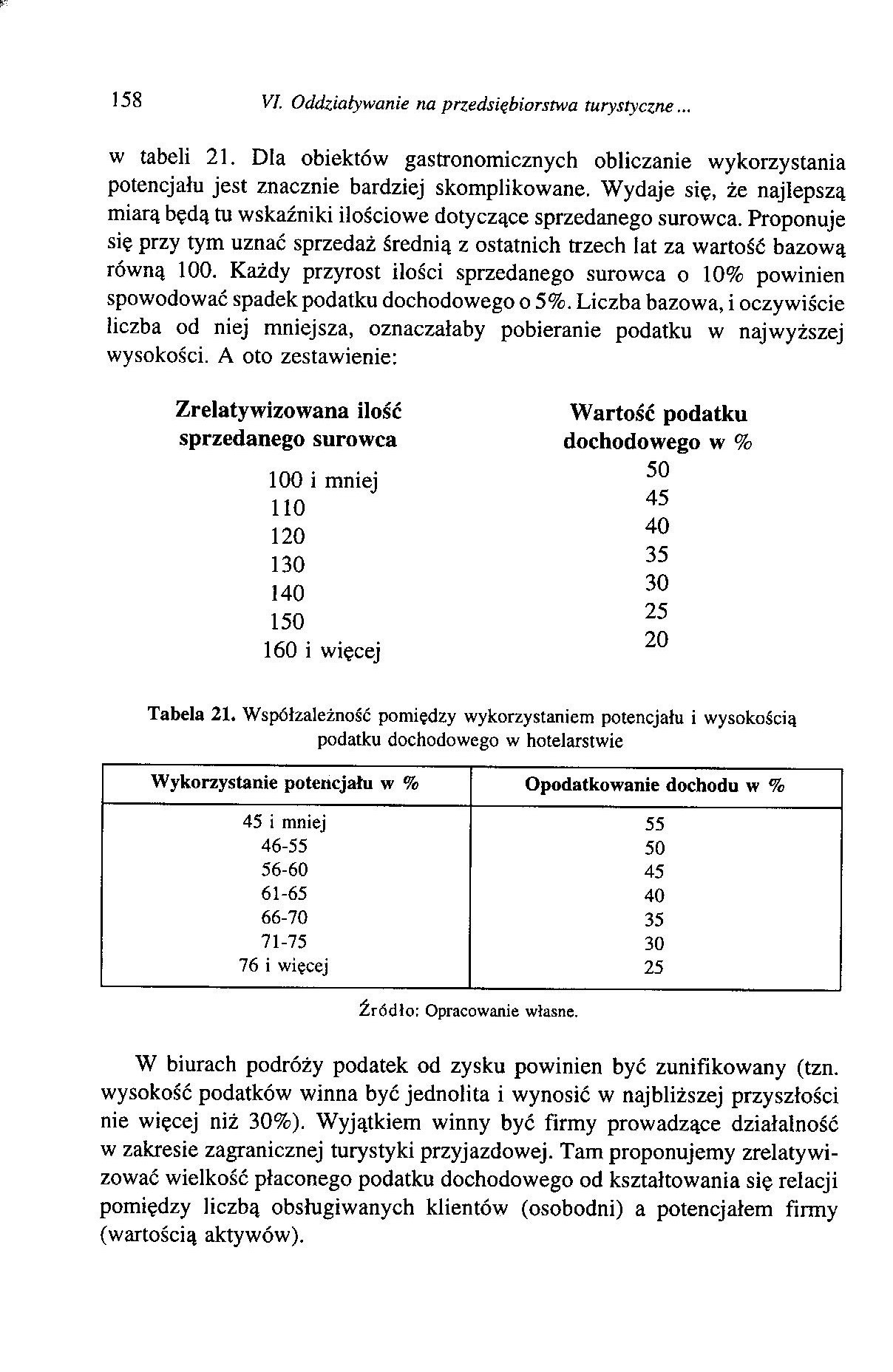

w tabeli 21. Dla obiektów gastronomicznych obliczanie wykorzystania potencjału jest znacznie bardziej skomplikowane. Wydaje się, że najlepszą miarą będą tu wskaźniki ilościowe dotyczące sprzedanego surowca. Proponuje się przy tym uznać sprzedaż średnią z ostatnich trzech lat za wartość bazową równą 100. Każdy przyrost ilości sprzedanego surowca o 10% powinien spowodować spadek podatku dochodowego o 5%. Liczba bazowa, i oczywiście liczba od niej mniejsza, oznaczałaby pobieranie podatku w najwyższej wysokości. A oto zestawienie:

Wartość podatku dochodowego w % 50 45 40 35 30 25 20

Zrelatywizowana ilość sprzedanego surowca

100 i mniej 110 120 130 140 150

160 i więcej

Tabela 21. Współzależność pomiędzy wykorzystaniem potencjału i wysokością

podatku dochodowego w hotelarstwie

|

Wykorzystanie potencjału w % |

Opodatkowanie dochodu w % |

|

45 i mniej |

55 |

|

46-55 |

50 |

|

56-60 |

45 |

|

61-65 |

40 |

|

66-70 |

35 |

|

71-75 |

30 |

|

76 i więcej |

25 |

Źródło: Opracowanie własne.

W biurach podróży podatek od zysku powinien być zunifikowany (tzn. wysokość podatków winna być jednolita i wynosić w najbliższej przyszłości nie więcej niż 30%). Wyjątkiem winny być firmy prowadzące działalność w zakresie zagranicznej turystyki przyjazdowej. Tam proponujemy zrelatywi-zować wielkość płaconego podatku dochodowego od kształtowania się relacji pomiędzy liczbą obsługiwanych klientów (osobodni) a potencjałem firmy (wartością aktywów).

Wyszukiwarka

Podobne podstrony:

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (141) 142 VI. Oddziaływanie n

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (143) 144 VI. Oddziaływanie n

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (145) 146 VI. Oddziaływanie n

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (147) 148 V

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (149) 150 VI. Oddziaływanie n

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (151) 152 VI. Oddziaływanie n

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (153) 154 V

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (155) 156 VI. Oddziaływanie n

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (159) 160 VI, Oddziaływanie n

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (161) 162 VI. Oddziaływanie n

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (163) 164 VI. Oddziatywanie n

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (165) 166 VI. Oddziaływanie n

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (167) 168 VI. Oddziaływanie n

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (169) 170 VI. Oddziaływanie n

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (171) 172 VI. Oddziaływanie n

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (173) 174 VI. Oddziaływanie n

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (175) 176 VI. Oddziaływanie n

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (177) 178 VI. Oddziaływanie n

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (179) 180 VI. Oddziaływanie n

więcej podobnych podstron