Zarz Ryz Finans R10)8

298 Zarządzanie ryzykiem finansowym

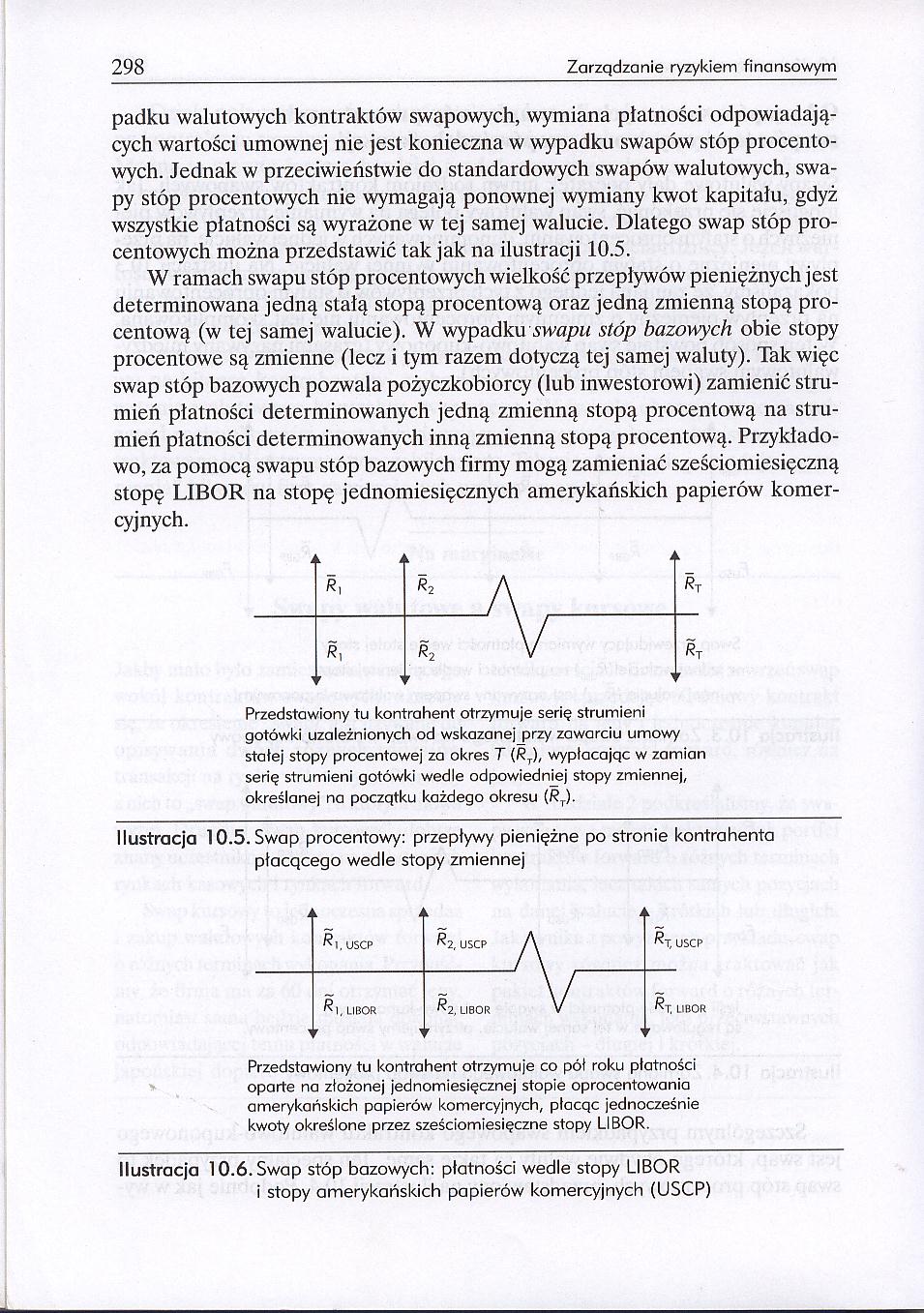

padku walutowych kontraktów swapowych, wymiana płatności odpowiadających wartości umownej nie jest konieczna w wypadku swapów stóp procentowych. Jednak w przeciwieństwie do standardowych swapów walutowych, swa-py stóp procentowych nie wymagają ponownej wymiany kwot kapitału, gdyż wszystkie płatności są wyrażone w tej samej walucie. Dlatego swap stóp procentowych można przedstawić tak jak na ilustracji 10.5.

W ramach swapu stóp procentowych wielkość przepływów pieniężnych jest determinowana jedną stałą stopą procentową oraz jedną zmienną stopą procentową (w tej samej walucie). W wypadku swapu stóp bazowych obie stopy procentowe są zmienne (lecz i tym razem dotyczą tej samej waluty). Tak więc swap stóp bazowych pozwala pożyczkobiorcy (lub inwestorowi) zamienić strumień płatności determinowanych jedną zmienną stopą procentową na strumień płatności determinowanych inną zmienną stopą procentową. Przykładowo, za pomocą swapu stóp bazowych firmy mogą zamieniać sześciomiesięczną stopę LIBOR na stopę jednomiesięcznych amerykańskich papierów komercyjnych.

|

i |

i i |

> i |

i |

|

R, |

Sl A |

Rj | |

|

Ri |

* V |

Rj | |

|

i |

f ś |

r * |

* |

Przedstawiony tu kontrahent otrzymuje serię strumieni gotówki uzależnionych od wskazanej przy zawarciu umowy stałej stopy procentowej za okres T (Rr), wypłacając w zamian serię strumieni gotówki wedle odpowiedniej stopy zmiennej, określanej na początku każdego okresu (RT).

Ilustracja 10.5. Swap procentowy: przepływy pieniężne po stronie kontrahenta płacącego wedle stopy zmiennej

|

j |

i i R l.USCP |

i i R2. USCP A |

R\ USCP |

|

^1, LIBOR r i |

, V K2, LIBOR V r 1 |

^T. LIBOR i |

Przedstawiony tu kontrahent otrzymuje co pół roku płatności oparte na złożonej jednomiesięcznej stopie oprocentowania amerykańskich papierów komercyjnych, płacąc jednocześnie kwoty określone przez sześciomiesięczne stopy LIBOR.

Ilustracja 10.6. Swap stóp bazowych: płatności wedle stopy LIBOR

i stopy amerykańskich papierów komercyjnych (USCP)

Wyszukiwarka

Podobne podstrony:

Zarz Ryz Finans R1001 10. Kontrakty swapowe 301 W przeciwieństwie do towarowych kontraktów swapowych

Zarz Ryz Finans R1003 10. Kontrakty swapowe 303 j Najbardziej jaskrawy przykład kosztów związanych z

Zarz Ryz Finans R1005 10. Kontrakty swapowe 305 we - zaczęły się coraz bardziej upodabniać do rynków

Zarz Ryz Finans R1007 10. Kontrakty swapowe 307 nie transakcji czekiem pokrycia różnicy, którego kwo

Zarz Ryz Finans R1009 10. Kontrakty swapowe 309 2. W ramach kontraktu swapowego st

Zarz Ryz Finans R1011 10. Kontrakty swapowe 311 Różnicowe przepływy pieniężne Uzyskiwane w ramach ko

Zarz Ryz Finans R1013 10. Kontrakty swapowe 313 emitować długoterminowe papiery dłużne o zmiennym op

Zarz Ryz Finans R1017 10. Kontrakty swapowe 317 Przepływy pieniężne pozostałe po potqczeniu obligacj

Zarz Ryz Finans R1019 10. Kontrakty swapowe 319 Przedstawiona w przykładzie okazja do arbitrażu znik

Zarz Ryz Finans R1021 10. Kontrakty swapowe 321 Swap procentowy t*l fRi A t Rt Ir, 1

Zarz Ryz Finans R1023 10. Kontrakty swapowe 323 rozliczeniu, po upływie sześciu miesięcy, bank otrzy

Zarz Ryz Finans R1027 10. Kontrakty swapowe 327 wartość zależy od tego, co się stanie z ceną rynkową

Zarz Ryz Finans R07 9 7. Zastosowanie kontraktów forward do zarządzania ryzykiem cenowym 209 AV Ilus

Zarz Ryz Finans R07!1 7. Zastosowanie kontraktów forward do zarządzania ryzykiem cenowym 211 minowan

Zarz Ryz Finans R07!3 7. Zastosowanie kontraktów forward do zarządzania ryzykiem cenowym 213 nież co

Zarz Ryz Finans R07!5 7. Zastosowanie kontraktów forward do zarządzania ryzykiem cenowym 215 Georg

Zarz Ryz Finans R07!7 7. Zastosowanie kontraktów forward do zarządzania ryzykiem cenowym 217 rowi fi

Zarz Ryz Finans R07!9 7. Zastosowanie kontraktów forward do zarządzania ryzykiem cenowym 219 noczony

Zarz Ryz Finans R07 1 7. Zastosowanie kontraktów forward do zarządzania ryzykiem cenowym 221 W tym c

więcej podobnych podstron