Zarz Ryz Finans R17R9

] 7. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 529

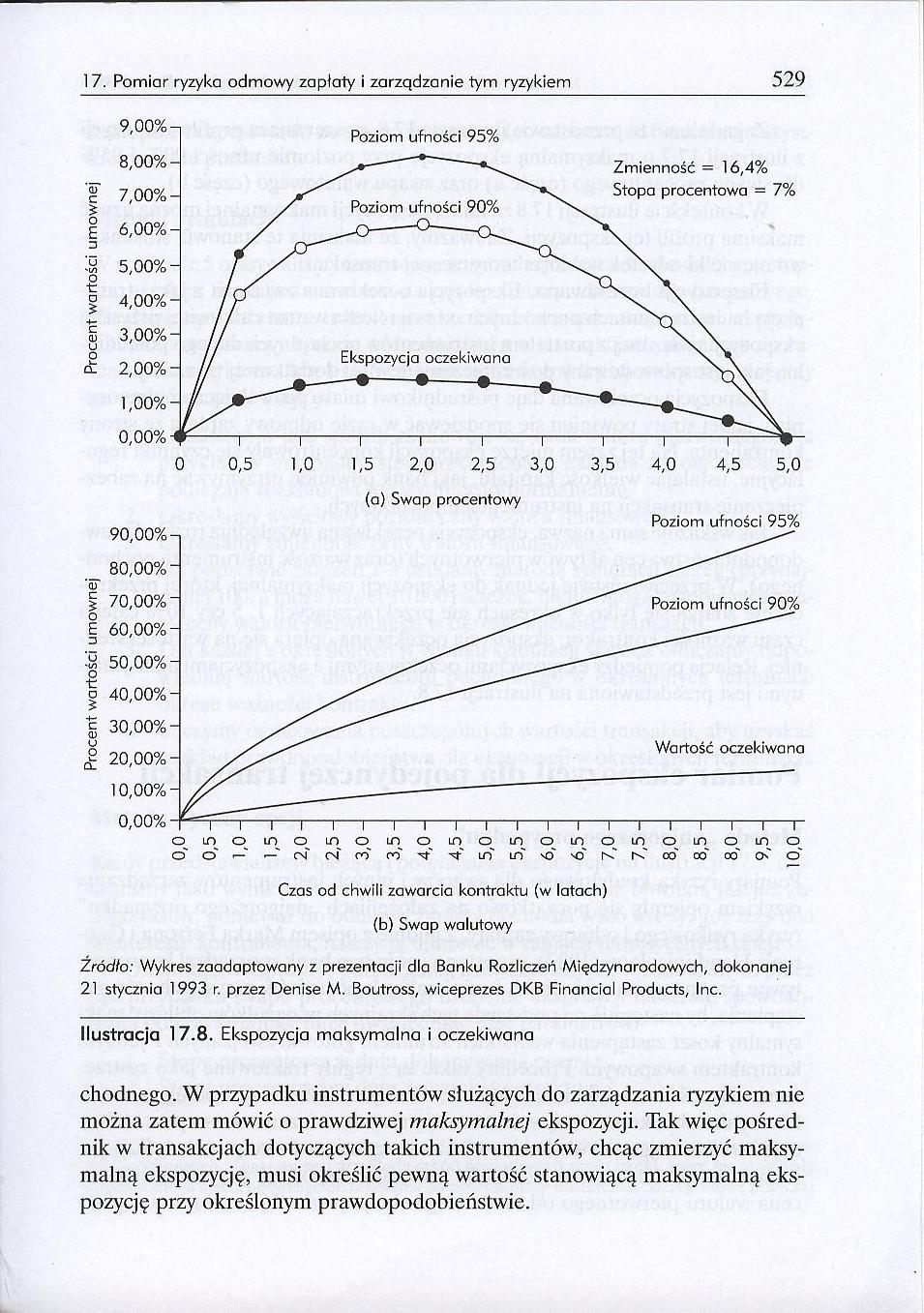

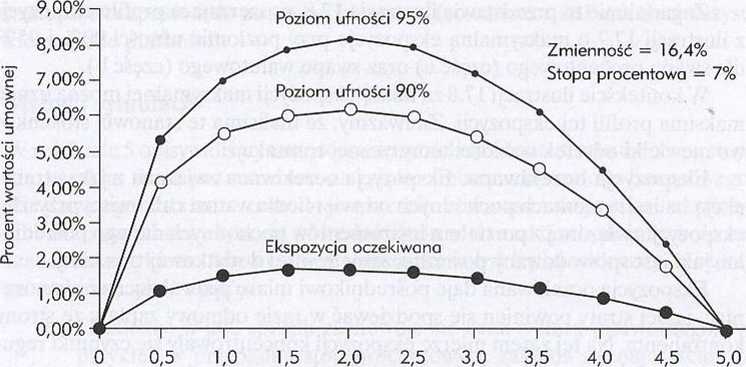

(a) Swap procentowy

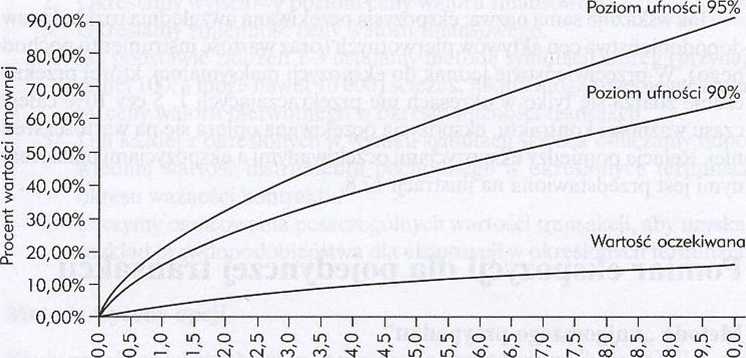

Czas od chwili zawarcia kontraktu (w latach) (b) Swap walutowy

Źródło: Wykres zaadaptowany z prezentacji dla Banku Rozliczeń Międzynarodowych, dokonanej 21 stycznia 1993 r. przez Denise M. Boutross, wiceprezes DKB Financial Products, Inc.

Ilustracja 17.8. Ekspozycja maksymalna i oczekiwana

chodnego. W przypadku instrumentów służących do zarządzania ryzykiem nie można zatem mówić o prawdziwej maksymalnej ekspozycji. Tak więc pośrednik w transakcjach dotyczących takich instrumentów, chcąc zmierzyć maksymalną ekspozycję, musi określić pewną wartość stanowiącą maksymalną ekspozycję przy określonym prawdopodobieństwie.

Wyszukiwarka

Podobne podstrony:

Zarz Ryz Finans R17R5 1 7. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 525 jaki pozostaj

Zarz Ryz Finans R17Q7 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 517 Po drugie, spr

Zarz Ryz Finans R17R1 521 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem Wartość rynkow

Zarz Ryz Finans R17R3 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 523Kształtowanie s

Zarz Ryz Finans R17R7 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 527 Ekspozycja mak

Zarz Ryz Finans R17S1 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 531 następuje bezp

Zarz Ryz Finans R17S3 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 533 Ekspozycja

Zarz Ryz Finans R17S5 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 535Ogólne efekty p

Zarz Ryz Finans R17S7 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 537 Gdyby kontrahe

Zarz Ryz Finans R17S9 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 539 nych i tradycy

Zarz Ryz Finans R17T1 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 541 Ekspozycję tak

Zarz Ryz Finans R17T3 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 543 .1. Matthew

Zarz Ryz Finans R17T5 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 545 Poza Stanami Z

Zarz Ryz Finans R17T7 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 547 właśnie oddzia

Zarz Ryz Finans R17T9 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 549 Poprawki wprow

Zarz Ryz Finans R17U3 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 553 pieczenie. Tra

Zarz Ryz Finans R17U5 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 555 Paribas - Pari

Zarz Ryz Finans R17U7 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 557 Zgodnie z tym,

Zarz Ryz Finans R17V3 563 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem pracować w cel

więcej podobnych podstron