Zarz Ryz Finans R17U7

17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 557

Zgodnie z tym, co zauważyliśmy powyżej, załóżmy, że ceny walorów finansowych pierwotnych dla kontraktów swapowych nie są skorelowane z wartością innych aktywów kontrahentów. Jeśli założymy ponadto, że „typowym” kontrahentem swapu jest firma zaliczana do kategorii A, to oszacowania Alt-mana wskazywałyby, iż przeciętne prawdopodobieństwo odmowy uregulowania należności z tytułu swapu jest równe połowie z 1%.

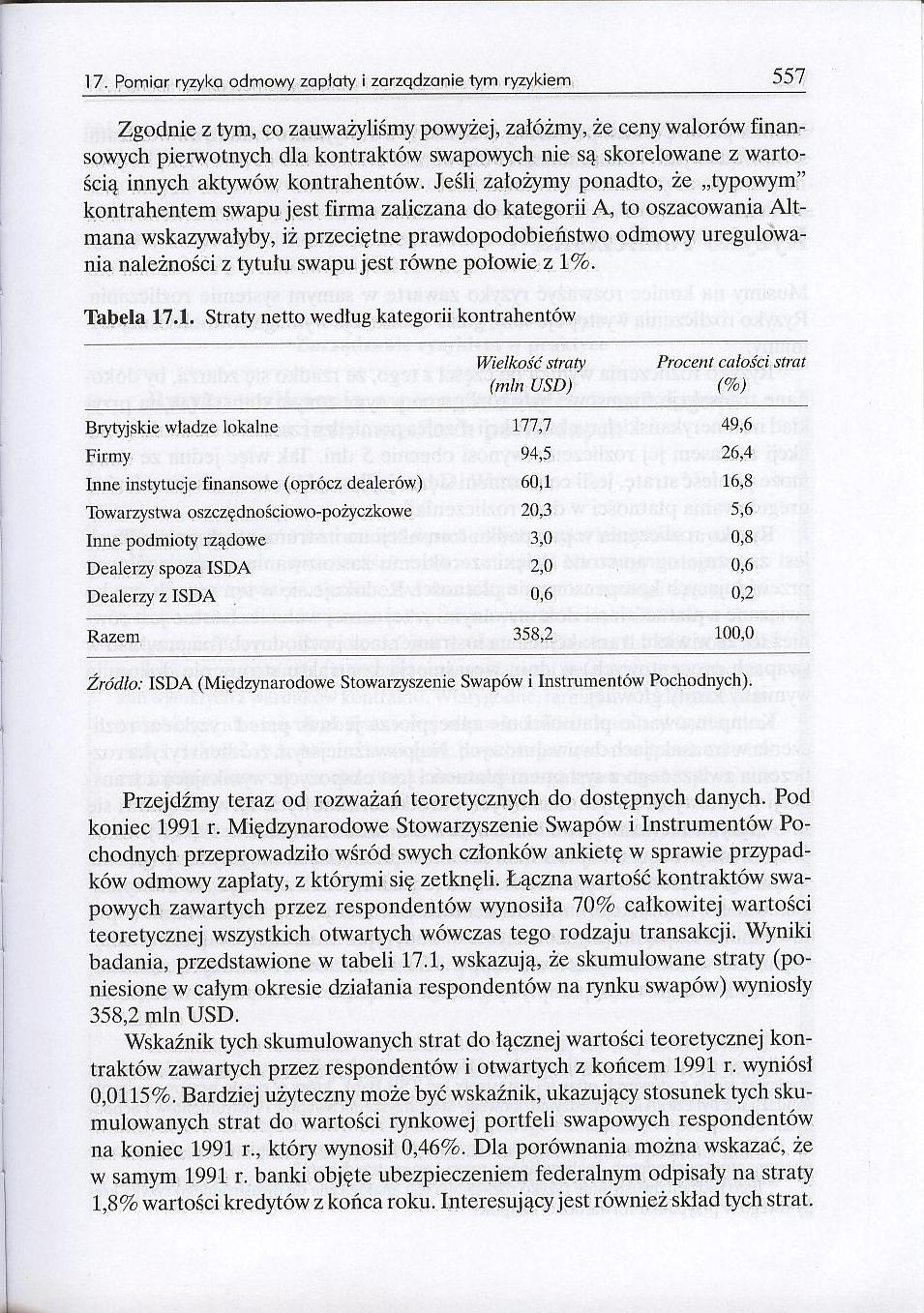

Tabela 17.1. Straty netto według kategorii kontrahentów'

|

Wielkość straty (min USD) |

Procent całości strat (%) | |

|

Brytyjskie władze lokalne |

177,7 |

49,6 |

|

Firmy |

94,5 |

26,4 |

|

Inne instytucje finansowe (oprócz dealerów) |

60,1 |

16,8 |

|

Towarzystwa oszczędnościowo-pożyczkowe |

20,3 |

5,6 |

|

Inne podmioty rządowe |

3,0 |

0,8 |

|

Dealerzy spoza ISDA |

2,0 |

0,6 |

|

Dealerzy z ISDA |

0,6 |

0,2 |

|

Razem |

358,2 |

100,0 |

Źródło: ISDA (Międzynarodowe Stowarzyszenie Swapów i Instrumentów Pochodnych).

Przejdźmy teraz od rozważań teoretycznych do dostępnych danych. Pod koniec 1991 r. Międzynarodowe Stowarzyszenie Swapów i Instrumentów Pochodnych przeprowadziło wśród swych członków ankietę w sprawie przypadków odmowy zapłaty, z którymi się zetknęli. Łączna wartość kontraktów swapowych zawartych przez respondentów wynosiła 70% całkowitej wartości teoretycznej wszystkich otwartych wówczas tego rodzaju transakcji. Wyniki badania, przedstawione w tabeli 17.1, wskazują, że skumulowane straty (poniesione w całym okresie działania respondentów na rynku swapów) wyniosły 358,2 min USD.

Wskaźnik tych skumulowanych strat do łącznej wartości teoretycznej kontraktów zawartych przez respondentów i otwartych z końcem 1991 r. wyniósł 0,0115%. Bardziej użyteczny może być wskaźnik, ukazujący stosunek tych skumulowanych strat do wartości rynkowej portfeli swapowych respondentów na koniec 1991 r., który wynosił 0,46%. Dla porównania można wskazać, że w samym 1991 r. banki objęte ubezpieczeniem federalnym odpisały na straty 1,8% wartości kredytów z końca roku. Interesujący jest również skład tych strat.

Wyszukiwarka

Podobne podstrony:

Zarz Ryz Finans R17Q7 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 517 Po drugie, spr

Zarz Ryz Finans R17R3 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 523Kształtowanie s

Zarz Ryz Finans R17R7 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 527 Ekspozycja mak

Zarz Ryz Finans R17S1 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 531 następuje bezp

Zarz Ryz Finans R17S3 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 533 Ekspozycja

Zarz Ryz Finans R17S5 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 535Ogólne efekty p

Zarz Ryz Finans R17S7 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 537 Gdyby kontrahe

Zarz Ryz Finans R17S9 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 539 nych i tradycy

Zarz Ryz Finans R17T1 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 541 Ekspozycję tak

Zarz Ryz Finans R17T3 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 543 .1. Matthew

Zarz Ryz Finans R17T5 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 545 Poza Stanami Z

Zarz Ryz Finans R17T7 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 547 właśnie oddzia

Zarz Ryz Finans R17T9 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 549 Poprawki wprow

Zarz Ryz Finans R17U3 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 553 pieczenie. Tra

Zarz Ryz Finans R17U5 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem 555 Paribas - Pari

Zarz Ryz Finans R17U9 17. Pomiar ryzyka odmowy zapłaty i zarzqdzanie tym ryzykiem 559 mi i walutowym

Zarz Ryz Finans R17V1 17. Pomiar ryzyka odmowy zapłaty i zarzqdzanie tym ryzykiem 561 akcje są zazwy

Zarz Ryz Finans R17Q5 Rozdział 17Pomiar ryzyka odmowy zapłaty _ i zarządzanie tym ryzykiem _ Rozmiar

Zarz Ryz Finans R17R1 521 17. Pomiar ryzyka odmowy zapłaty i zarządzanie tym ryzykiem Wartość rynkow

więcej podobnych podstron