BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (44)

80

**tWKo (n

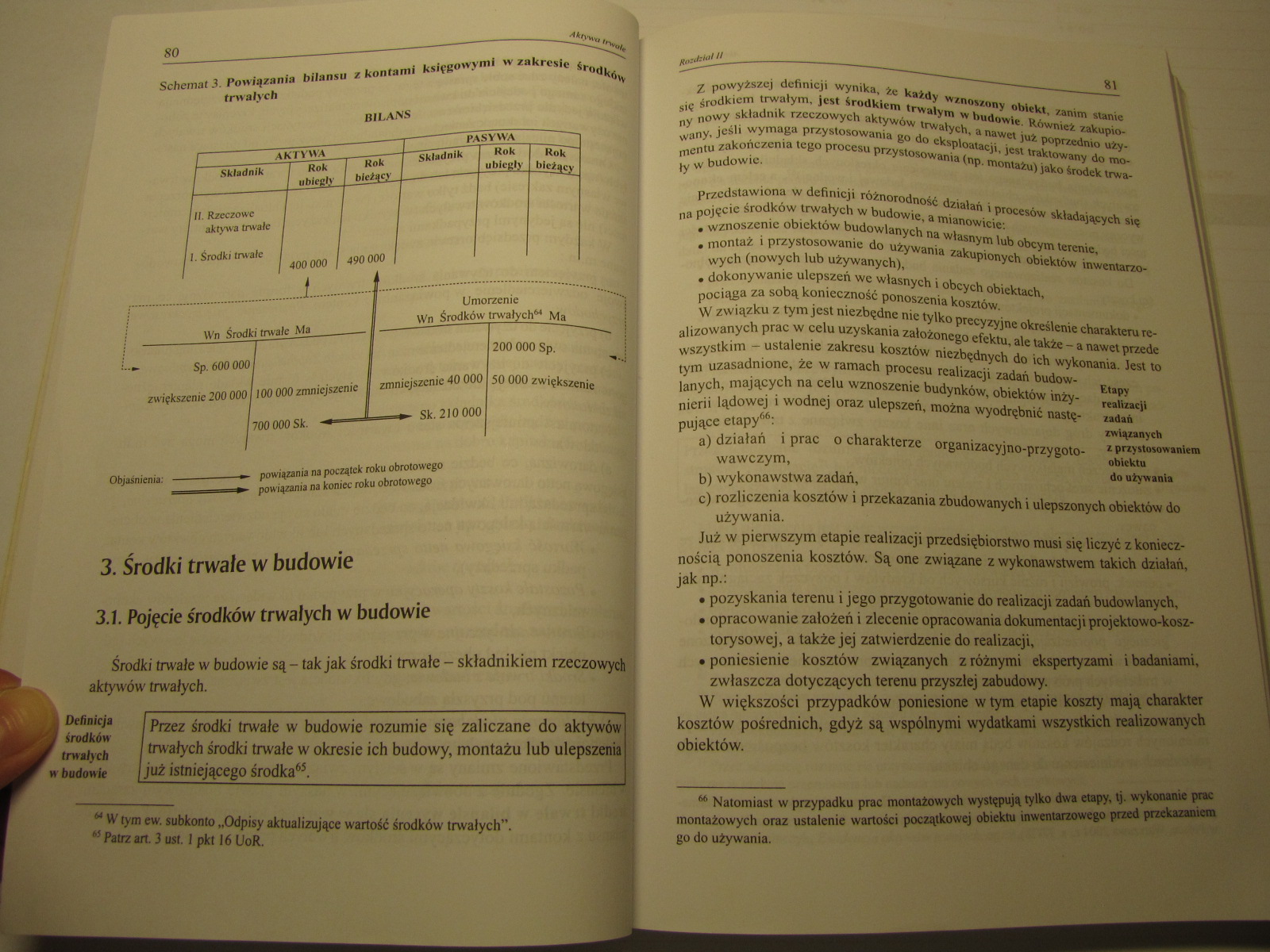

Schemat 3. Powiązania bilansu z kontami księgowymi w zakresie irodi, trwałych k6»

|

Umorzenie | ||

|

Wn Środki trwale Ma |

Wn Środków |

trwałych64 Ma |

|

Sp. 600000 |

i |

200 000 Sp. |

|

zwiększenie 200000 100000 zmniejszenie 1 |

zmniejszenie 40 000 |

50 000 zwiększenie |

BILANS

|

1- |

AKTYWA |

PASYWA | |||

|

I Składnik |

1 Rok 1 ubiegł}' |

Rok 1 bieżący | |

Składnik |

Rok ubiegły |

Rok bieżący |

|

II. Rzeczowe aktywa trwałe |

li |

n | |||

|

1. Środki trwałe |

1 400 000 1 |

490 000 | | |||

Objaśnienia: -g powiązania na początek roku obrotowego

=>==»- powiązania na koniec roku obrotowego

3. Środki trwale w budowie

3.1. Pojęcie środków trwałych w budowie

Środki trwałe w budowie są - tak jak środki trwałe - składnikiem rzeczowych aktywów trwałych.

Przez środki trwałe w budowie rozumie się zaliczane do aktywów trwałych środki trwałe w okresie ich budowy, montażu lub ulepszenia już istniejącego środka65.

Definicja środków trwałych budowle 1 2

Z powyższe] definicji wynika, że każdy wznoszony obiekt, zanim stanie się środkiem trwałym, jest środkiem trwałym w budowie. Również zakupiony nowy składnik rzeczowych aktywów trwałych, a nawet już poprzednio używany, jeśli wymaga przystosowania go do eksploatacji, jest traktowany do momentu zakończenia tego procesu przystosowania (np. montażu) jako środek trwały w budowie.

Przedstawiona w definicji różnorodność działań i procesów składających się na pojęcie środków trwałych w budowie, a mianowicie:

• wznoszenie obiektów budowlanych na własnym lub obcym terenie,

• montaż i przystosowanie do używania zakupionych obiektów inwentarzowych (nowych lub używanych),

• dokonywanie ulepszeń we własnych i obcych obiektach,

pociąga za sobą konieczność ponoszenia kosztów.

Etapy

realizacji

zadań

związanych

z przystosowaniem

obiektu

do używania

W związku z tym jest niezbędne nie tylko precyzyjne określenie charakteru realizowanych prac w celu uzyskania założonego efektu, ałe także - a nawet przede wszystkim - ustalenie zakresu kosztów niezbędnych do ich wykonania. Jest to tym uzasadnione, że w ramach procesu realizacji zadań budowlanych, mających na celu wznoszenie budynków, obiektów inżynierii lądowej i wodnej oraz ulepszeń, można wyodrębnić następujące etapy3:

a) działań i prac o charakterze organizacyjno-przygoto-wawczym,

b) wykonawstwa zadań,

c) rozliczenia kosztów i przekazania zbudowanych i ulepszonych obiektów do używania.

Już w pierwszym etapie realizacji przedsiębiorstwo musi się liczyć z koniecznością ponoszenia kosztów. Są one związane z wykonawstwem takich działań, jak np.:

• pozyskania terenu i jego przygotowanie do realizacji zadań budowlanych,

• opracowanie założeń i zlecenie opracowania dokumentacji projektowo-kosz-torysowej, a także jej zatwierdzenie do realizacji,

i poniesienie kosztów związanych z różnymi ekspertyzami i badaniami, zwłaszcza dotyczących terenu przyszłej zabudowy.

W większości przypadków poniesione w tym etapie koszty mają charakter kosztów pośrednich, gdyż są wspólnymi wydatkami wszystkich realizowanych obiektów.

W tym ew. subkonto „Odpisy aktualizujące wartość środków trwałych”.

u Patrz art. 3 ust. 1 pkt 16 UoR.

Natomiast w przypadku prac montażowych występują tylko dwa etapy, Ij. wykonanie prac montażowych oraz ustalenie wartości początkowej obiektu inwentarzowego przed przekazaniem go do używania.

Wyszukiwarka

Podobne podstrony:

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (59) no Aktywa trwale a) powiązany z inflac

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (96) Dokonanie odpisu aktualizującego wyraża następujący zapi

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (13) Schemat 1. Powiązania między poszczególnymi sprawozdania

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (25) 44 Aktywa trwale Rozbieżności dotyczą również kosztów pr

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (80) 150 “ obrotot^ Zastosowana metoda wyceny materiałów przy

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (100) 190 Aktywa o brom Przedmiotem rozliczeń o charakterze p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (101) 192 Aktywa obn/iowę Należy także podkreślić, że do kont

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (102) 194 Aktywa ohrotot Pojęcie inwestycji zostało już wcześ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (103) 196 Aktywa obrotowe zentacji instrumentów finansowych (

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (104) 198 Aktynu obnuowt 648 - Rozliczenia międzyokresowe czy

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (105) 200 Kapitały łfimdusu) Dla celów sporządzania sprawozda

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (106) 202 202 Tabela 4.1. Składniki kapitału własnego I ich c

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (107) 204 Kapitały (funJunm) W spółce akcyjnej może mieć miej

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (108) 206 Kapitały (fuHduiię), otrzymane z budżetu państwa, p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (109) 208 Kapitały (fundusze) • w celu umorzenia. Akcje i udz

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (10) 18 Biłam i jego miejsce w systemie raclmitknmkl Do podst

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (110) 210 Kapitały (fundusze) włe • przekształcenia przedsięb

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (111) 212 Kapitały (fundusze) M /uwłc O rodzajach kapitałów r

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (112) 212 Kapituły (fimduisa) whme O rodzajach kapitałów reze

więcej podobnych podstron