BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (66)

Równowartość całości lub odpowiedniej części uprzednio dokonanego odpj su zwiększa wówczas wartość danego składnika inwestycji i powoduje uzna. nie przychodów finansowych.

Z istoty instrumentu finansowego - przez który rozumie się umowę powodu, jącą jednocześnie powstanie składnika aktywów finansowych u jednej ze stron umowy i zobowiązania finansowego1 u drugiej ze strony umowy - wynika po. trzeba zastosowania w ewidencji instrumentów finansowych konta o nazwie „ż0. bowiązania finansowe”2. Minimalny zakres prezentacji w pasywach bilansu tego rodzaju zobowiązań powinien uwzględniać potrzebę prowadzenia następują, cych kont szczegółowych:

• Kredyty i pożyczki,

• Zobow iązania z tytułu emisji dłużnych papierów wartościowych,

• Inne zobowiązania finansowe.

Mogłoby się wydawać, iż prowadzona do szczegółowych kont, zarówno akty. wów finansowych jak i zobowiązań finansowych, ewidencja analityczna w prze. kroju rodzajów aktywów i zobowiązań zabezpiecza wymogi funkcji informacyj. nej i kontrolnej rachunkowości. Tego rodzaju ewidencja analityczna byłaby w pełni wystarczająca do ujęcia księgowego instrumentów finansowych pierwotnych, po-chodnych oraz złożonych. Jednak ze względu na bardzo zróżnicowany charakter wyceny3 instrumentów finansowych, a w szczególności - ze względu na bardzo precyzyjnie określone wymogi wyceny tych instrumentów w późniejszym terminie, niż moment nabycia należy prowadzić ich ewidencję analityczną przy zastosowaniu kryterium ich przeznaczenia4. Zgodnie z tym kryterium każde przedsiębiorstwo powinno w dniu nabycia lub powstania instrumentu finansowego zaklasyfikować go do jednej z czterech następujących kategorii, tj. do:

1) aktywów finansowych i zobowiązań finansowych przeznaczonych do obrotu,

2) pożyczek udzielonych i należności własnych,

3) aktywów finansowych utrzymywanych do terminu wymagalności,

4) aktywów finansowych dostępnych do sprzedaży.

Wymienione wyżej kategorie określają jednocześnie cel nabycia (powstania) instrumentów finansowych oraz sposób realizacji tego celu. Dlatego też umożliwiają dostosowanie do tego celu organizacji ewidencji analitycznej.

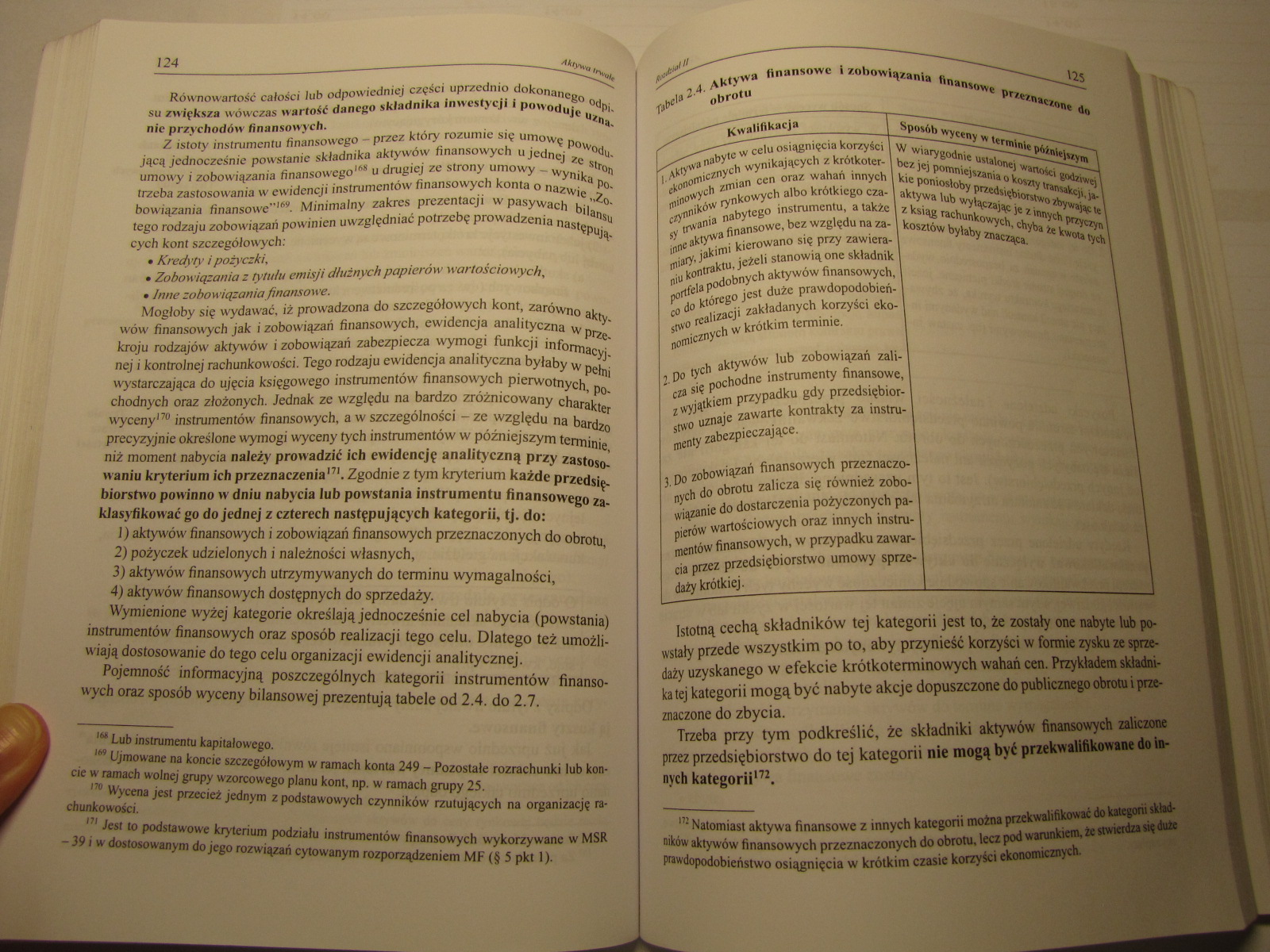

Pojemność informacyjną poszczególnych kategorii instrumentów finansowych oraz sposób wyceny bilansowej prezentują tabele od 2.4. do 2.7.

fłbd» 2'4*

Aktywa

obrotu

finansowe i zobowiązania finansowe przeznaczone do

|

Kwalifikacja |

Sposób wyceny w terminie późniejszym |

|

'['/Aktywa nabyte w celu osiągnięcia korzyści ekonomicznych wynikających z krótkoterminowych zmian cen oraz wahań innych czynników rynkowych albo krótkiego czasy trwania nabytego instrumentu, a także inne aktywa finansowe, bez względu na zamiary, jakimi kierowano się przy zawieraniu kontraktu, jeżeli stanowią one składnik portfela podobnych aktywów finansowych, co do którego jest duże prawdopodobieństwo realizacji zakładanych korzyści ekonomicznych w krótkim terminie. 2. Do tych aktywów lub zobowiązań zalicza się pochodne instrumenty finansowe, z wyjątkiem przypadku gdy przedsiębiorstwo uznaje zawarte kontrakty za instrumenty zabezpieczające. 3. Do zobowiązań finansowych przeznaczonych do obrotu zalicza się również zobowiązanie do dostarczenia pożyczonych papierów wartościowych oraz innych instrumentów finansowych, w przypadku zawarcia przez przedsiębiorstwo umowy sprzedaży krótkiej. |

W wiarygodnie ustalonej wartości godziwej bez jej pomniejszania o koszty transakcji, jakie poniosłoby przedsiębiorstwo zbywając te aktywa lub wyłączając je z innych przyczyn z ksiąg rachunkowych, chyba że kwota tych kosztów byłaby znacząca. _ i MB |

Istotną cechą składników tej kategorii jest to, że zostały one nabyte lub powstały przede wszystkim po to, aby przynieść korzyści w formie zysku ze sprzedaży uzyskanego w efekcie krótkoterminowych wahań cen. Przykładem składnika tej kategorii mogą być nabyte akcje dopuszczone do publicznego obrotu i przeznaczone do zbycia.

Trzeba przy tym podkreślić, że składniki aktywów finansowych zaliczone przez przedsiębiorstwo do tej kategorii nie mogą być przekwalifikowane do innych kategorii172.

1,ł Natomiast aktywa finansowe z innych kategorii można przekwalifikować do kategorii składników aktywów finansowych przeznaczonych do obrotu, lecz pod warunkiem, że stwierdza się duże prawdopodobieństwo osiągnięcia w krótkim czasie korzyści ekonomicznych.

Lub instrumentu kapitałowego.

IW Ujmowane na koncie szczegółowym w ramach konta 249 - Pozostałe rozrachunki lub koncie w ramach wolnej grupy wzorcowego planu kont, np. w ramach grupy 25.

Wycena jest przecież jednym z podstawowych czynników rzutujących na organizację rachunkowości.

1,1 Jest to podstawowe kryterium podziału instrumentów finansowych wykorzywane w MSR - 39 i w dostosowanym do jego rozwiązań cytowanym rozporządzeniem MF (§ 5 pkt 1).

Wyszukiwarka

Podobne podstrony:

pozwala wówczas na odzyskanie całości lub przynajmniej części zaangażowanych środków. u. W stosunku

klienta i zasobów społeczności dla lepszego dostosowania jednostki do całości lub dowolnej części

96 Z. Jedynak b) sektor prywatny, mienie w całości lub w przeważającej części należy do

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (110) 210 Kapitały (fundusze) włe • przekształcenia przedsięb

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (30) 54 Aktywa trwałe lub ręcznej), a konto analityczne będzi

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (37) 66 Aktywa trwałe gowcgo ujęcia i wyceny inwentarza żyweg

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (42) Aktyw tn^ szc, przy czym tworzy się jednocześnie - w rów

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (100) 190 Aktywa o brom Przedmiotem rozliczeń o charakterze p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (101) 192 Aktywa obn/iowę Należy także podkreślić, że do kont

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (102) 194 Aktywa ohrotot Pojęcie inwestycji zostało już wcześ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (103) 196 Aktywa obrotowe zentacji instrumentów finansowych (

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (104) 198 Aktynu obnuowt 648 - Rozliczenia międzyokresowe czy

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (105) 200 Kapitały łfimdusu) Dla celów sporządzania sprawozda

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (106) 202 202 Tabela 4.1. Składniki kapitału własnego I ich c

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (107) 204 Kapitały (funJunm) W spółce akcyjnej może mieć miej

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (108) 206 Kapitały (fuHduiię), otrzymane z budżetu państwa, p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (109) 208 Kapitały (fundusze) • w celu umorzenia. Akcje i udz

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (10) 18 Biłam i jego miejsce w systemie raclmitknmkl Do podst

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (111) 212 Kapitały (fundusze) M /uwłc O rodzajach kapitałów r

więcej podobnych podstron