DSC09286

Zofia iacukowiu

Skuteczny systom wynagradzania w

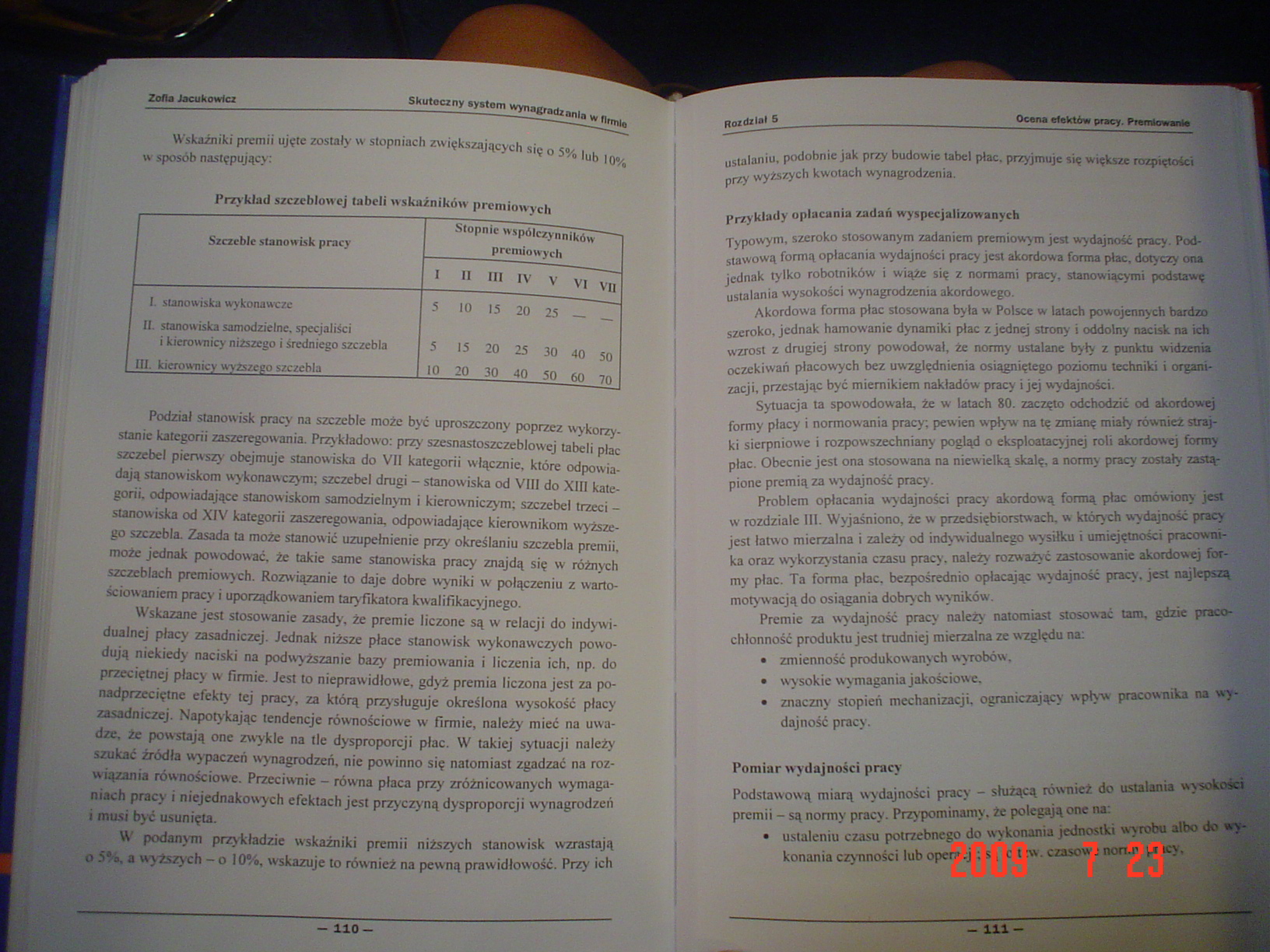

Wskaźniki premii ujęte zostały w stopniach zwiększających się o 5% lub |q«/ w sposób następujący:

Przykład szczeblowej tabeli wskaźników premiowych

|

Szczeble stanowisk pracy |

Stopnie współczynników premiowych |

|

i ii m iv v vi vn | |

|

I. stanowiska wykonawcze |

5 10 15 20 25 -- |

|

II. stanowiska samodzielne, specjaliści | |

|

1 i kierownicy niższego i średniego szczebla |

5 15 20 25 30 40 50 |

|

1 III. kierownicy wyższego szczebla |

| 10 20 30 40 50 60 70 |

Podział stanowisk pracy na szczeble może być uproszczony poprzez wykorzystanie kategorii zaszeregowania. Przykładowo: przy szesnastoszczeblowej tabeli płac szczebel pierwszy obejmuje stanowiska do VII kategorii włącznie, które odpowiadają stanowiskom wykonawczym; szczebel drugi - stanowiska od VIII do XIII kategorii, odpowiadające stanowiskom samodzielnym i kierowniczym; szczebel trzeci -stanowiska od XIV kategorii zaszeregowania, odpowiadające kierownikom wyższego szczebla. Zasada ta może stanowić uzupełnienie przy określaniu szczebla premii, może jednak powodować, że takie same stanowiska pracy znajdą się w różnych szczeblach premiowych. Rozwiązanie to daje dobre wyniki w połączeniu z wartościowaniem pracy i uporządkowaniem taryfikatora kwalifikacyjnego.

Wskazane jest stosowanie zasady, że premie liczone są w relacji do indywidualnej płacy zasadniczej. Jednak niższe płace stanowisk wykonawczych powodują niekiedy naciski na podwyższanie bazy premiowania i liczenia ich, np. do przeciętnej płacy w firmie. Jest to nieprawidłowe, gdyż premia liczona jest za ponadprzeciętne efekty tej pracy, za którą przysługuje określona wysokość płacy zasadniczej. Napotykając tendencje równościowe w firmie, należy mieć na uwadze, że powstają one zwykle na tle dysproporcji płac. W takiej sytuacji należy szukać źródła wypaczeń wynagrodzeń, nie powinno się natomiast zgadzać na rozwiązania równościowe. Przeciwnie - równa płaca przy zróżnicowanych wymaganiach pracy i niejednakowych efektach jest przyczyną dysproporcji wynagrodzeń i musi być usunięta.

W podanym przykładzie wskaźniki premii niższych stanowisk wzrastają o 5* #, a wyższych - o 10%, wskazuje to również na pewną prawidłowość. Przy ich

ustalaniu, podobnie jak przy budowie tabel płac. przyjmuje się większe rozpiętość? przy wyższych kwotach wynagrodzenia.

Przykłady opłacania zadań wyspecjalizowanych

Typowym, szeroko stosowanym zadaniem premiowym jest wydajność pracy. Podstawową formą opłacania wydajności pracy jest akordowa forma płac, dotyczy ona jednak tylko robotników i wiąże się z normami pracy, stanowiącymi podstawę ustalania wysokości wynagrodzenia akordowego.

Akordowa forma płac stosowana była w Polsce w latach powojennych bardzo szeroko, jednak hamowanie dynamiki płac z jednej strony i oddolny nacisk na icb wzrost z drugiej strony powodował, że normy ustalane były z punktu widzenia oczekiwań płacowych bez uwzględnienia osiągniętego poziomu techniki i organizacji, przestając być miernikiem nakładów pracy i jej wydajności.

Sytuacja ta spowodowała, że w latach 80. zaczęto odchodzić od akordowej formy płacy i normowania pracy, pewien wpływ na tę zmianę miały również strajki sierpniowe i rozpowszechniany pogląd o eksploatacyjnej roli akordowej formy płac. Obecnie jest ona stosowana na niewielką skalę, a normy pracy zostały zastąpione premią za wydajność pracy.

Problem opłacania wydajności pracy akordową formą płac omówiony jest w rozdziale III. Wyjaśniono, że w przedsiębiorstwach, w których wydajność pracy jest łatwo mierzalna i zależy od indywidualnego wysiłku i umiejętności pracownika oraz wykorzystania czasu pracy, należy rozważyć zastosowanie akordowej formy płac. Ta forma płac, bezpośrednio opłacając wydajność pracy, jest najlepszą motywacją do osiągania dobrych wyników.

Premie za wydajność pracy należy natomiast stosować tam, gdzie pracochłonność produktu jest trudniej mierzalna ze względu na:

• zmienność produkowanych wyrobów.

• wysokie wymagania jakościowe

ograniczający wpływ pracownika na wy-

• znaczny stopień mechanizacji, dajność pracy.

Pomiar wydajności pracy

Podstawową miarą wydajności pracy - służącą również do ustalania wysokości P premii - są normy pracy. Przypominamy, że polegają one na:

• ustaleniu czasu potrzebnego do wykonania jednostki wyrobu albo do wykonania czynności lub oper* .j; s, c t w. czasów j non.r Dr icy.

Wyszukiwarka

Podobne podstrony:

DSC09247 Zofia Jacufcowlcz Skuteczny systom wynagradzania w firmie Z tego punktu widzenia przy dobor

DSC09247 Zofia Jacufcowlcz Skuteczny systom wynagradzania w firmie Z tego punktu widzenia przy dobor

DSC09276 Zofia iacukowfcz Skuteczny cystom wynagradzania w firnu* Przy tym założeniu stawki płac wed

DSC09276 Zofia iacukowfcz Skuteczny cystom wynagradzania w firnu* Przy tym założeniu stawki płac wed

DSC09234 Zofia Jacwkowfcz Skuteczny system wynagradzania w firmie Prawo pracy nie zajmuje się jednak

DSC09236 Zofia Jocukowlcz Skuteczny system wynagradzania w firmie było określenie płaca. Przy czym p

DSC09237 Zofia Jactikowfcz Skuteczny system wynagradzania w Armia nej ustalić konkretną wysokość zar

DSC09238 Zofia Jacukowicz Skuteczny system wynagradzania w firmie 3) uznać prawo p

DSC09239 Zofia Jacukowfcz Skuteczny system wynagradzania w flrmlo oceniany w powiązaniu z sytuacją

DSC09240 Zofio Jacuhowlcz Skuteczny systom wynagradzania w tlrrnla • wyeliminowani

DSC09241 Zofia Jacukowlcz Skuteczny system wynagradzania w firmie Ograniczanie to dokonywane było w

DSC09242 Zofia Jocukowte Skuteczny system wynagradzania w Annie Analizując wykonanie tycii żaleceń.

DSC09243 Zofia JacukoiWcz Skuteczny system wynagradzania w flrmlo Tak więc czas pracy jest pierwszym

DSC09245 Zofia Jacukowta Skuteczny system wynagradzania w firmie Zmodyfikowana definicja systemu tar

DSC09246 Zofia Jacukowtcz Skuteczny system wynagradzania w firmie biorstwom wprowadzać wartościowani

DSC09248 Zofia Jaeukowfcz Skuteczny system wynagradzania w Armio wycena punktowa zależy od zakresu i

DSC09234 Zofia Jacwkowfcz Skuteczny system wynagradzania w firmie Prawo pracy nie zajmuje się jednak

DSC09249 Zofia Jacukowtcz Skuteczny syatom wynagradzania w firmie Nasilenie wysiłku fizycznego można

więcej podobnych podstron