prenumerata

UBEZPIECZENIA

i ŚWIADCZENIA

gazetaprawna.pl

z własnym pracownikiem.

■

■

■

■

Podstawa prawna

■

■

■

■

[przykład]

Podstawa prawna

złą sytuację fi nansową, rodzinną lub zdrowotną

PRZYKŁAD

Pracownikiem dla celów ubez-

pieczeń społecznych jest także zlecenio-

biorca zatrudniony przez własnego

pracodawcę

Ze zlecenia wszystkie składki

prenumerata

gazetaprawna.pl

Czwartek–Niedziela

14–17 sierpnia 2014

nr 157 (3798)

Płaci się je obowiązkowo, ale pod warunkiem że umowę zawarto

z własnym pracownikiem.

Wówczas cała wypłata

oskładkowana jest jak przychód z pracy, a stosunku cywilnoprawnego nie zgłasza się do ZUS

Andrzej Radzisław

radca prawny

Osoba zatrudniona na podstawie umowy

o pracę obowiązkowo podlega wszystkim

ubezpieczeniom społecznym (tj. emerytalne-

mu, rentowym, chorobowemu i wypadkowe-

mu) oraz oczywiście zdrowotnemu. Naliczając

składki, pracodawca musi jednak pamiętać

o tym, że pracownikiem dla celów ubezpie-

czeń (społecznych, a także zdrowotnego) jest

nie tylko osoba zatrudniona na podstawie

stosunku pracy.

Zgodnie z art. 8 ust. 2 ustawy o systemie

ubezpieczeń społecznych (dalej: u.s.u.s.) w za-

kresie ubezpieczeń społecznych za pracow-

nika uważa się również osobę wykonującą

pracę na podstawie umowy:

■

zlecenia, agencyjnej lub innej umowy

o świadczenie usług,

■

o dzieło.

Pod warunkiem jednak, że umowy takie

zostały zawarte z własnym pracodawcą lub

praca na ich podstawie jest wykonywana na

rzecz własnego pracodawcy.

Bez dodatkowego zgłoszenia

Zawierając umowę-zlecenie z własnym pra-

cownikiem, pracodawca nie dokonuje dodat-

kowego zgłoszenia zatrudnionej osoby na

formularzu ZUS ZUA, tylko przychód, jaki jest

tej osobie wypłacany, wykazuje w raporcie

ZUS RCA (z kodem 01 10 xx) wraz z wynagro-

dzeniem ze stosunku pracy. Od tak ustalonej

podstawy nalicza i opłaca składki na ubez-

pieczenia społeczne oraz zdrowotne, a także

na fundusze pozaubezpieczeniowe. Przychód

ze zlecenia w zakresie naliczania składek jest

więc traktowany jak przychód z umowy o pra-

cę. Umowa-zlecenie nie stanowi wówczas

odrębnego tytułu do ubezpieczeń.

Przerwa w zatrudnieniu

Podkreślić należy, że jako umów zawartych

z własnym pracownikiem nie traktuje się

umów cywilnoprawnych (w tym zlecenia)

zawartych z osobami, którym pracodawca

udzielił urlopu bezpłatnego, wychowawczego,

macierzyńskiego, dodatkowego macierzyń-

skiego czy rodzicielskiego. Co prawda wszyst-

kie wymienione okresy występują w czasie

trwania stosunku pracy (umowa o pracę nie

zostaje rozwiązana), jednak są to okresy prze-

rwy w opłacaniu składek.

Pracodawca ma obowiązek składać za te

osoby imienne raporty miesięczne RSA (z ko-

dem tytułu do ubezpieczeń 01 10 xx o okre-

sach przerwy w opłacaniu składek ze sto-

sunku pracy).

Podczas każdego z tych urlopów pracownik

z umowy o pracę nie podlega więc ubezpie-

czeniom. Gdy zostanie z nim wówczas za-

warta umowa-zlecenie, to osoba ta podlega

ubezpieczeniom społecznym oraz zdrowotne-

mu jako zleceniobiorca. Zawierając umowę-

-zlecenie z pracownikiem, który przebywa na

jednym z wymienionych urlopów, trzeba go

traktować jako „obcego pracownika.”

Rozwiązanie umowy

Status „własnego pracownika” w rozumieniu

art. 8 ust. 2a u.s.u.s. pracownik traci także, gdy

umowa o pracę zostanie z nim rozwiązana.

Wówczas pracodawca jako płatnik składek

ma obowiązek złożyć formularz ZUS ZWUA

i wyrejestrować pracownika z ubezpieczeń.

Gdy umowa o pracę została zakończona np.

z końcem sierpnia, to na tym druku jako datę,

od której pracownik nie podlega już ubezpie-

czeniom, należy podać 1 września 2014 r. Za-

kończenie umowy o pracę spowoduje, że od

1 września 2014 r. umowa-zlecenie stanie się

odrębnym tytułem do ubezpieczeń społecz-

nych i zdrowotnego. To, że ta umowa zosta-

ła zawarta w okresie, gdy strony dodatkowo

łączyła umowa o pracę, nie ma już wówczas

żadnego znaczenia.

Pracodawca ma obowiązek złożyć formularz

ZUS ZUA (z kodem 04 11 xx) i z umowy-zlece-

nia od 1 września 2014 r. zgłosić zleceniobiorcę

do obowiązkowych ubezpieczeń emerytalnego,

rentowych, wypadkowego, zdrowotnego oraz

do dobrowolnego ubezpieczenia chorobowe-

go (o ile zleceniobiorca będzie chciał podlegać

temu ubezpieczeniu). Druki te powinny zo-

stać przekazane nie później niż 8 września.

Dokumenty rozliczeniowe

W raporcie składanym za dany miesiąc płat-

nik powinien uwzględnić wypłacone zlece-

niobiorcy wynagrodzenie. Składając doku-

menty rozliczeniowe i opłacając składki za

kolejne miesiące, płatnik musi pamiętać, że

od wynagrodzenia wypłacanego w związ-

ku z wykonywaniem umowy-zlecenia bez

względu na to kiedy ta wypłata nastąpi, po-

winny być naliczone składki na ubezpiecze-

nia społeczne i zdrowotne według schema-

tu podlegania ubezpieczeniom właściwym

dla pracownika. Przychód ten powinien zo-

stać rozliczony w raporcie ZUS RCA z kodem

30 00 xx, jeżeli ta wypłata będzie miała miej-

sce we wrześniu lub w kolejnych miesiącach.

Gdy pracownik, z którym umowa o pracę

z końcem sierpnia została rozwiązana, we

wrześniu otrzyma wynagrodzenie z umo-

wy o pracę za sierpień w wysokości 3000 zł

oraz 800 zł z tytułu umowy-zlecenia wyko-

nywanej w sierpniu, to za wrzesień płatnik

złoży formularz:

■

ZUS RCA z kodem 30 00 xx, w którym skład-

ki na ubezpieczenia społeczne wykaże od

kwoty 3800 zł, a składkę na ubezpieczenie

zdrowotne od kwoty 3279,02 zł (3800 zł

– 520,98 zł – składki na ubezpieczenia spo-

łeczne fi nansowane przez ubezpieczonego),

■

ZUS RCA z kodem 04 11 xx, w którym wykaże

zerową podstawę wymiaru i kwoty składek

na ubezpieczenia społeczne i zdrowotne.

Gdy natomiast wynagrodzenie zarówno

z umowy o pracę, jak i z umowy-zlecenia za

sierpień zostanie wypłacone w sierpniu, a we

wrześniu ubezpieczony otrzyma wynagro-

dzenie z umowy-zlecenia za ten miesiąc, to

za wrzesień płatnik złoży jedynie formularz

ZUS RCA z kodem 04 11 xx i od kwoty wypła-

conego zleceniobiorcy wynagrodzenia naliczy

oraz opłaci należne składki.

Podstawa prawna

Art. 6 ust. 1 pkt 1, art. 8 ust. 2a, art. 13 pkt 1, art. 18 ust. 1a

ustawy z 13 października 1998 r. o systemie ubezpieczeń

społecznych (t.j. Dz.U. z 2013 poz. 1442 ze zm.).

Kiedy ZUS odstąpi od żądania zwrotu nienależnej emerytury

Ryszard Sadlik

sędzia Sądu Okręgowego

w Kielcach

ZUS może żądać od osoby, która pobrała nie-

należną jej emeryturę lub rentę z tytułu nie-

zdolności do pracy, zwrotu wypłaconych kwot

na zasadach określonych w ustawie o eme-

ryturach i rentach z Funduszu Ubezpieczeń

Społecznych (dalej: ustawa emerytalna). Wy-

jątkowo może także od tego odstąpić.

Obowiązek zwrotu dotyczy świadczeń:

1) wypłaconych mimo zaistnienia okolicz-

ności powodujących ustanie lub zawieszenie

prawa do świadczeń albo wstrzymanie ich

wypłaty w całości lub w części, jeżeli osoba

je pobierająca była pouczona o braku prawa

do ich pobierania;

2) przyznanych lub wypłaconych na pod-

stawie fałszywych zeznań lub dokumentów

albo w innych przypadkach świadomego

wprowadzenia w błąd przez osobę pobiera-

jącą świadczenia.

Ponadto za nienależnie pobrane świadcze-

nia uważa się również świadczenia wypłacone

z przyczyn niezależnych od organu rentowe-

go osobie innej niż wskazana w decyzji tego

organu (art. 138 ust. 2 i 3 ustawy emerytalnej).

ZUS może jednak odstąpić od żądania zwro-

tu nienależnie pobranego świadczenia. Prze-

widuje to art. 138 ust. 6 ustawy emerytalnej,

pozwalający na odstąpienie od żądania zwro-

tu kwot nienależnie pobranych świadczeń

w całości lub w części, jeżeli zachodzą szcze-

gólnie uzasadnione okoliczności. Przepis ten

stanowi, że organ rentowy może odstąpić od

żądania zwrotu kwot nienależnie pobranych

świadczeń w całości lub w części, zmniej-

szyć wysokość potrąceń, ustaloną zgodnie

z art. 140 ust. 4 pkt 1, lub zawiesić dokony-

wanie tych potrąceń na okres nie dłuższy

niż 12 miesięcy, jeżeli zachodzą szczególnie

uzasadnione okoliczności.

Zatem ustawa o emeryturach i rentach

z FUS przewiduje możliwość:

■

odstąpienia od żądania zwrotu kwot nie-

należnie pobranych świadczeń w całości;

■

odstąpienia od żądania zwrotu kwot nie-

należnie pobranych świadczeń w części;

■

zmniejszenia wysokości potrąceń, ustalo-

nej zgodnie z art. 140 ust. 4 pkt 1;

■

zawieszenia dokonywania potrąceń na

okres nie dłuższy niż 12 miesięcy.

Ustawa nie precyzuje, co należy rozumieć

pod pojęciem szczególnych okoliczności.

W orzecznictwie sądowym przyjmuje się, że

chodzi tu przede wszystkim o sytuacje zwią-

zane ze złym stanem zdrowia ubezpieczonego

i brakiem majątku pozwalającego na zapłatę

należności wobec ZUS. Szczególne okoliczności

z art. 138 ust. 6 ustawy emerytalnej są to więc

takie wyjątkowe zdarzenia, które powodują,

że zobowiązany do zwrotu ze względu np. na

stan zdrowia, brak pracy, zdarzenie losowe

(kradzież, wypadek, pożar, powódź, inne klę-

ski żywiołowe) czy sytuację rodzinną nie jest

w stanie zwrócić nienależnego świadczenia

bez uszczerbku dla zaspokojenia swoich pod-

stawowych potrzeb życiowych.

[przykład]

Wystąpienie tych szczególnych okolicz-

ności wymaga oceny ZUS, który powinien

przeprowadzić w tym zakresie stosowne

postępowanie wyjaśniające. Przyjmuje się,

że ZUS powinien odstąpić od żądania zwro-

tu wówczas, gdy zwrot uniemożliwi bądź

w istotnym stopniu utrudni ubezpieczone-

mu bieżące funkcjonowanie i zaspokojenie

jego podstawowych potrzeb życiowych. Tak

wskazywał wyraźnie Sąd Apelacyjny w Bia-

łymstoku w wyroku z 30 października 2008 r.

(sygn. akt III AUa 890/08 ). Przykładowo by-

łoby tak, gdyby zobowiązany do zwrotu nie

miał możliwości podjęcia pracy ze względu

na całkowitą niezdolność do pracy, nie posia-

dał majątku, z którego można egzekwować

zwrot nienależnie pobranego świadczenia,

a w razie zwrotu świadczenia on i jego rodzi-

na zostaliby pozbawieni środków utrzymania.

Warto przy tym podkreślić, że jeśli ZUS nie

uwzględni żądania odstąpienia od zwrotu,

osoba zobowiązana może złożyć odwołanie

do sądu. Sąd jest wówczas uprawniony do

oceny, czy faktycznie w danym przypadku nie

zachodzą szczególne okoliczności, o których

mowa w art. 138 ust. 6 ustawy emerytalnej.

Kwestia odstąpienia przez ZUS od żądania

zwrotu nienależnie pobranego świadczenia

może być jednak rozpatrywana dopiero po

uprawomocnieniu się decyzji zobowiązującej

do zwrotu. Tak też podnoszono w wyroku SN

z 19 stycznia 2010 r. (sygn. akt II UK 168/09,

LEX nr 583810) oraz wyroku Sądu Apelacyj-

nego w Krakowie z 19 lutego 2014 r. (sygn.

akt III AUa 1231/13).

Podstawa prawna

Art. 138 ust. 6 ustawy o emeryturach i rentach z Fundu-

szu Ubezpieczeń Społecznych (t.j. Dz.U. z 2013 r. poz. 1440

ze zm.).

Osoba, która pobrała świadczenia, mimo że nie była do nich uprawniona, musi je zwrócić. Ale może tego uniknąć,

jeżeli udowodni, że ma

złą sytuację fi nansową, rodzinną lub zdrowotną

PRZYKŁAD

Zmiana decyzji

Emeryt pomimo zaistnienia okoliczności uzasadniających zawieszenie jego emerytury pobierał ją

nadal przez 6 miesięcy. ZUS po stwierdzeniu tego faktu zobowiązał go do zwrotu kwoty 11 000 zł

nienależnie pobranego świadczenia. Emeryt nie odwołał się od tej decyzji do sądu, ale po 2 miesią-

cach wystąpił do ZUS z wnioskiem o odstąpienie od żądania zwrotu tego świadczenia, wskazując,

że konieczność zapłaty tej kwoty całkowicie uniemożliwi mu utrzymanie się. ZUS wydał decyzję

odmowną. Emeryt złożył wtedy odwołanie od tej decyzji do sądu. Sąd ustalił, że jest on ciężko

i nieuleczalnie chory, mieszka samotnie i musi stale korzystać z pomocy społecznej wobec braku

środków utrzymania. W takiej sytuacji sąd zmienił decyzję ZUS i zobowiązał go do odstąpienia od

żądania zwrotu nienależnie pobranej emerytury.

WAŻNE

Pracownikiem dla celów ubez-

pieczeń społecznych jest także zlecenio-

biorca zatrudniony przez własnego

pracodawcę

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

1 / 4

składki

Dziennik Gazeta Prawna, 14–17 sierpnia 2014 nr 157 (3798)

gazetaprawna.pl

ii

Jak skorygować dokumenty, jeśli ma

być zasiłek zamiast wynagrodzenia

Marta Nowakowicz-Jankowiak

ekspert ds. wynagrodzeń

Z tytułu choroby będącej następstwem wy-

padku przy pracy pracownikowi przysługuje

zasiłek chorobowy z ubezpieczenia wypad-

kowego w wysokości 100 proc. podstawy wy-

miaru. Jednak bez protokołu powypadkowego,

decyzji ZUS lub wyroku sądu na podstawie

zwolnienia lekarskiego można wypłacić pra-

cownikowi wynagrodzenie chorobowe w wy-

sokości 80 proc. podstawy wymiaru.

Stwierdzenie wypadku przy pracy nie na-

stępuje natychmiast. Choć pracodawca musi

bezzwłocznie powołać zespół powypadkowy,

ten ma 14 dni od zawiadomienia na ustalenie

okoliczności i przyczyn wypadku. W tym celu

sporządza się protokół, który jest następnie pod-

stawą do wypłaty świadczenia wypadkowego,

o ile zdarzenie zostanie uznane za wypadek przy

pracy. Zespół powypadkowy może potrzebować

więcej czasu na zebranie dowodów. Istnieje też

prawdopodobieństwo, że zdarzenie nieuznane

za wypadek przy pracy może się stać przedmio-

tem sporu sądowego, wobec czego o uznaniu

zdarzenia za wypadek pracodawca może do-

wiedzieć się kilka miesięcy po jego wystąpieniu.

A jeśli wiązało się z nim zwolnienie lekarskie,

które pierwotnie zostało rozliczone z funduszy

pracodawcy jako zwykłe wynagrodzenie choro-

bowe – musi ono zostać skorygowane.

Pierwszym krokiem jest skorygowanie li-

sty (lub kilku list) płac, w których widnieje

wynagrodzenie chorobowe, zamiast które-

go należny jest zasiłek chorobowy.

[przykład]

Podatek bez poprawy

Niektórzy eksperci uważają, że w przypadku

korekty listy płac można odjąć pracownikowi

niedopłatę podatku, tylko jeśli wyrazi on na

to zgodę na piśmie. Kolejną niepewną sprawą

jest miesiąc i rok, do którego należy przypisać

niedopłatę podatku dochodowego. Przepisy

podatkowe, które choć nie regulują zagad-

nienia wprost, to dają podstawy, aby uznać,

że dochód pracownika to uzyskany w ciągu

miesiąca przychód. Wobec tego jeśli koniecz-

ność sporządzenia korekty świadczenia, a co za

tym idzie – wypłaty dodatkowych przychodów

nastąpiła w miesiącu bieżącym, to ten miesiąc

jest właściwym do pobrania i odliczenia za-

liczki. Nie trzeba więc korygować poprzednich

okresów ani płacić odsetek od zaległości, gdyż

nie występują. A ponieważ obciążenia podat-

kowe i z tytułu składek są potrąceniami obo-

wiązkowymi, to pisemna zgoda pracownika

na pomniejszenie nie znajduje uzasadnienia.

Kolejnym krokiem jest sporządzenie ko-

rekt deklaracji i raportów do ZUS za miesiąc,

w którym rozliczono świadczenie z tytułu cho-

roby (jeśli wypłata następuje ostatniego dnia

miesiąca, to skorygować należy dokumenty

za czerwiec, jeśli do 10. następnego miesią-

ca – za lipiec).

Wytyczne ZUS

Zgodnie z najnowszymi wytycznymi ZUS

zawartymi w poradnikach nie ma potrze-

by składania raportów wycofujących (raport

z identycznymi danymi oraz cyfrą 0 w kwocie

świadczenia), gdyż raport z wyższym identyfi-

katorem „przykryje” poprzednie dane. Należy

więc sporządzić raport RSA z kodem świadcze-

nia/przerwy 314 – zasiłek chorobowy z ubez-

pieczenia wypadkowego, obejmujący okres od

9 czerwca 2014 r. do 30 czerwca 2014 r. oraz

kwotę wynagrodzenia chorobowego, które ma

być zasiłkiem (z przykładu kwota 1 012,44 zł).

Pozostałą część wypłaconego pracownikowi

zasiłku chorobowego (z przykładu jest to kwo-

ta 253,22 zł) należy traktować jako wyrównanie

zasiłku i rozliczyć w miesiącu jego zapłaty, wy-

kazując ją w raporcie RSA jako 318 – wyrów-

nanie zasiłku chorobowego z ubezpieczenia

wypadkowego. Należy przy tym wskazać cały

okres choroby, którego wyrównanie dotyczy.

Następnie należy skorygować raport RCA,

gdyż zmieni się podstawa składki na ubezpie-

czenie zdrowotne oraz sama składka, a także

deklarację DRA sumującą wszystkie raporty.

W wyniku korekty w deklaracji DRA powstanie

nadpłata na koncie składek na ubezpieczenia

społeczne (51) w wysokości równej wypłacone-

mu pierwotnie wynagrodzeniu chorobowemu

(z przykładu jest to kwota 1 012,44 zł), które

stało się zasiłkiem, oraz niedopłata na kon-

cie składki zdrowotnej (z przykładu – kwota

91,12 zł). Płatnik składek ma prawo wystąpić

do ZUS z pismem o przeksięgowanie nadpłaty

z konta 51 na niedopłatę składki zdrowotnej

lub musi bezzwłocznie ją uiścić. Nadpłata na

koncie 51 z urzędu zostanie rozliczona w po-

czet zaległych lub bieżących składek.

Jeśli pracodawca nie wypłaca zasiłków

Płatnicy, którzy nie są pośrednikami przy wy-

płacie zasiłków, czyli zatrudniają mniej niż

20 osób według stanu na 30 listopada roku po-

przedniego, dokonują korekty na analogicznych

zasadach, lecz nie wypłacają wyrównania zasił-

ku. Różnicę między wypłaconym wynagrodze-

niem chorobowym a zasiłkiem chorobowym

z ubezpieczenia wypadkowego, czyli jego wy-

równanie, wypłaca ZUS. Wobec tego płatnicy

muszą dokonać korekty list płac poprzez prze-

kwalifikowanie wypłaconego wynagrodzenia

chorobowego na zasiłek w identycznej kwocie.

Dodatkowo korygują raporty: RSA z miesiąca

wypłaty, z kodu 331 – wynagrodzenie na kod 314

– zasiłek, raport RCA, przez zmianę podstawy

składki zdrowotnej i DRA. Nadpłatę i niedo-

płatę składek rozliczają jak wyżej.

Były pracownik

Biorąc pod uwagę dążenie do uproszczenia

systemu podatkowego oraz plany obowiąz-

kowego rozliczania pracowników przez pra-

codawców (rozliczenie roczne), słusznym

wyjściem byłoby wypłacenie byłemu pracow-

nikowi należności pomniejszonej o niedopła-

tę podatku i powiększonej o nadpłatę składki

zdrowotnej. Wówczas przychód, składkę i od-

liczony podatek można zsumować z przycho-

dem i obciążeniami, jakie powstały w trakcie

całego roku, i wykazać w PIT-11. Jeśli zdarzenie

dotyczy roku poprzedniego, za który podatnik,

były pracownik złożył już zeznanie, to jego były

pracodawca powinien zwrócić mu składki oraz

pobrać zaliczkę na podatek. Dodatkowo musi

poinformować pracownika o kwocie zwróco-

nych składek oraz pobranej zaliczce i przycho-

dzie z tytułu korekty. Podatnik ma obowiązek

rozliczyć je w zeznaniu podatkowym za rok,

w którym otrzymał zwrot.

Podstawa prawna

Ustawa z 30 października 2002 r. o ubezpieczeniu społecz-

nym z tytułu wypadków przy pracy i chorób zawodowych

(t.j. Dz.U. z 2009 r. nr 167, poz. 1322 ze zm.).

Ustawa z 26 lipca 1991 r. o podatku dochodowym od osób

fizycznych (t.j. Dz.U. z 2012 r. poz. 361 ze zm.).

Uznanie za wypadek przy pracy zdarzenia, które spowodowało niezdolność, skutkuje

koniecznością dokonania

przez płatnika korekty listy płac

oraz formularzy złożonych w ZUS. Dziś wyjaśniamy, jak prawidłowo to zrobić

Deklaracji ZUS DRA nie trzeba składać co miesiąc

Prowadzę jednoosobowo działalność gospodar-

czą i od poprzedniego miesiąca deklaruję pod-

stawę wymiaru składek na ubezpieczenia spo-

łeczne wyższą niż minimalna. Za ten miesiąc

złożyłem w ZUS deklarację rozliczeniową – ZUS

DRA. Od podwyższonej podstawy wymiaru za-

mierzam opłacać składki za następne miesiące.

Czy w tej sytuacji nie muszę składać deklaracji

rozliczeniowych ZUS DRA za kolejne miesiące?

Adam Jagiełło

ekspert od ubezpieczeń społecznych i zdrowotnego

Nie. Przedsiębiorca, opłacający składki wy-

łącznie za siebie, który zadeklarował do pod-

stawy wymiaru składek na ubezpieczenia

społeczne kwotę wyższą niż najniższa obo-

wiązująca go podstawa wymiaru składek, ma

obowiązek składać deklarację rozliczeniową

ZUS DRA również za kolejne miesiące.

Osoby prowadzące pozarolniczą działal-

ność, opłacające składki wyłącznie za siebie

lub osoby z nimi współpracujące są zwolnione

z obowiązku składania deklaracji rozliczenio-

wej lub imiennych raportów miesięcznych

za kolejny miesiąc, jeżeli w ostatnio złożonej

deklaracji rozliczeniowej lub imiennym ra-

porcie miesięcznym zadeklarowały do pod-

stawy wymiaru składek:

1) na ubezpieczenia społeczne – kwotę

w wysokości najniższej podstawy wymiaru

składek dla osób prowadzących pozarolni-

czą działalność, obowiązującej je i osoby

z nimi współpracujące (tj. 60 proc. pro-

gnozowanego przeciętnego wynagrodze-

nia albo kwota 30 proc. minimalnego wy-

nagrodzenia),

2) na ubezpieczenie zdrowotne – kwotę

w wysokości najniższej podstawy wymiaru

określonej w art. 81 ust. 2 ustawy z 27 sierp-

nia 2004 r. o świadczeniach opieki zdrowot-

nej finansowanych ze środków publicznych

(t.j. Dz.U. z 2008 r. nr 164, poz. 1027 ze zm.),

obowiązującej je i osoby z nimi współpracu-

jące (tj. 75 proc. przeciętnego miesięcznego

wynagrodzenia w sektorze przedsiębiorstw

w czwartym kwartale roku poprzedniego,

włącznie z wypłatami z zysku),

– i nie nastąpiła żadna zmiana w stosunku

do miesiąca poprzedniego.

Poza tym, osoby prowadzące pozarolniczą

działalność, opłacające wyłącznie składki

na ubezpieczenie zdrowotne za siebie lub

osoby z nimi współpracujące są również

zwolnione z obowiązku składania dekla-

racji rozliczeniowej lub imiennych rapor-

tów miesięcznych za kolejny miesiąc, jeżeli

w ostatnio złożonej deklaracji rozliczenio-

wej lub imiennym raporcie miesięcznym

zadeklarowały do podstawy wymiaru skła-

dek kwotę w wysokości najniższej podsta-

wy wymiaru.

Zmiana w stosunku do miesiąca poprzed-

niego, która wynika wyłącznie ze zmiany mi-

nimalnego lub przeciętnego wynagrodzenia,

nie rodzi po stronie osoby prowadzącej po-

zarolniczą działalność obowiązku złożenia

w ZUS deklaracji rozliczeniowej lub imien-

nych raportów miesięcznych. Przedsiębiorca,

opłacający składki wyłącznie za siebie, który

zadeklarował do podstawy wymiaru składek

na ubezpieczenia społeczne kwotę wyższą niż

najniższa obowiązująca go podstawa wymiaru

składek, nie jest zatem zwolniony z obowiąz-

ku złożenia w ZUS deklaracji rozliczeniowej

ZUS DRA za kolejne miesiące.

Podstawa prawna

Art. 47 ust. 2a, 2b i 2c ustawy z 13 października 1998 r.

o systemie ubezpieczeń społecznych (t.j. Dz.U. z 2013 r.

poz. 1442 ze zm.).

PRZYKŁAD

Lista płac

Pracownik w czerwcu przepracował pierwsze pięć dni roboczych, a następnie korzystał ze zwol-

nienia lekarskiego od 9. do 30. dnia miesiąca. Za ten czas otrzymał płacę zasadniczą 500 zł oraz

wynagrodzenie chorobowe w wysokości 80 proc. podstawy wymiaru. Ustalono, że za cały okres

zwolnienia w czerwcu powinien dostać zasiłek chorobowy z ubezpieczenia wypadkowego.

Lista płac czerwiec 2014 r.

NAZWA SKŁADNIKA

Było

Powinno być

Różnice

Płaca zasadnicza

500,00 zł

500,00 zł

– zł

Wynagrodzenie chorobowe

1 012,44 zł

– zł

– 1 012,44 zł

Zasiłek chorobowy

– zł

1 265,66 zł

1 265,66 zł

Suma składników brutto

1 512,44 zł

1 765,66 zł

253,22 zł

Podstawa składek społecznych

500,00 zł

500,00 zł

– zł

Razem składki ZUS

68,55 zł

68,55 zł

– zł

Przychód

1 512,44 zł

1 765,66 zł

253,22 zł

Koszty uzyskania

111,25 zł

111,25 zł

– zł

Dochód

1 401,19 zł

1 654,41 zł

253,22 zł

Podstawa opodatkowania

1 401,00 zł

1 654,00 zł

253,00 zł

Ulga podatkowa

46,33 zł

46,33 zł

– zł

Obliczony podatek

205,85 zł

251,39 zł

45,54 zł

Podstawa składki zdrowotnej

1 512,44 zł

500,00 zł

– 1 012,44 zł

Składka ub. zdrowotne 9 proc.

136,12 zł

45,00 zł

– 91,12 zł

Składka ub. zdrowotne 7,75 proc.

117,21 zł

38,75 zł

–78,46 zł

Zaliczka podatku dochodowego

89,00 zł

213,00 zł

124,00 zł

Netto do wypłaty

1 218,77 zł

1 439,11 zł

220,34 zł

Po sporządzeniu korekty z uwagi na odmienne schematy obliczeń wynagrodzenia i zasiłku powsta-

nie niedopłata podatku oraz wynagrodzenia netto i nadpłata składki zdrowotnej. Wyrównanie

świadczenia, czyli różnica świadczenia brutto, w podanym przykładzie to 253,22 zł, do której należy

dołożyć pracownikowi nadpłaconą składkę zdrowotną 91,12 zł oraz odjąć niedopłatę zaliczki podatku

dochodowego 124 zł. Pracownik powinien otrzymać kwotę 220,34 zł. Od wpływu kompletu doku-

mentów dotyczących zasiłku płatnik ma 30 dni na jego wypłatę. Najczęściej wyrównuje się zasiłek

przy najbliższej liście płac za miesiąc bieżący. Jest to uproszczenie, jeśli pracownik pozostaje nadal

w zatrudnieniu. Choć należy wziąć pod uwagę przepisy podatkowe i czasem przyspieszyć wypłatę.

składki

Dziennik Gazeta Prawna, 14–17 sierpnia 2014 nr 157 (3798)

gazetaprawna.pl

ii

Jak skorygować dokumenty, jeśli ma

być zasiłek zamiast wynagrodzenia

Marta Nowakowicz-Jankowiak

ekspert ds. wynagrodzeń

Z tytułu choroby będącej następstwem wy-

padku przy pracy pracownikowi przysługuje

zasiłek chorobowy z ubezpieczenia wypad-

kowego w wysokości 100 proc. podstawy wy-

miaru. Jednak bez protokołu powypadkowego,

decyzji ZUS lub wyroku sądu na podstawie

zwolnienia lekarskiego można wypłacić pra-

cownikowi wynagrodzenie chorobowe w wy-

sokości 80 proc. podstawy wymiaru.

Stwierdzenie wypadku przy pracy nie na-

stępuje natychmiast. Choć pracodawca musi

bezzwłocznie powołać zespół powypadkowy,

ten ma 14 dni od zawiadomienia na ustalenie

okoliczności i przyczyn wypadku. W tym celu

sporządza się protokół, który jest następnie pod-

stawą do wypłaty świadczenia wypadkowego,

o ile zdarzenie zostanie uznane za wypadek przy

pracy. Zespół powypadkowy może potrzebować

więcej czasu na zebranie dowodów. Istnieje też

prawdopodobieństwo, że zdarzenie nieuznane

za wypadek przy pracy może się stać przedmio-

tem sporu sądowego, wobec czego o uznaniu

zdarzenia za wypadek pracodawca może do-

wiedzieć się kilka miesięcy po jego wystąpieniu.

A jeśli wiązało się z nim zwolnienie lekarskie,

które pierwotnie zostało rozliczone z funduszy

pracodawcy jako zwykłe wynagrodzenie choro-

bowe – musi ono zostać skorygowane.

Pierwszym krokiem jest skorygowanie li-

sty (lub kilku list) płac, w których widnieje

wynagrodzenie chorobowe, zamiast które-

go należny jest zasiłek chorobowy.

[przykład]

Podatek bez poprawy

Niektórzy eksperci uważają, że w przypadku

korekty listy płac można odjąć pracownikowi

niedopłatę podatku, tylko jeśli wyrazi on na

to zgodę na piśmie. Kolejną niepewną sprawą

jest miesiąc i rok, do którego należy przypisać

niedopłatę podatku dochodowego. Przepisy

podatkowe, które choć nie regulują zagad-

nienia wprost, to dają podstawy, aby uznać,

że dochód pracownika to uzyskany w ciągu

miesiąca przychód. Wobec tego jeśli koniecz-

ność sporządzenia korekty świadczenia, a co za

tym idzie – wypłaty dodatkowych przychodów

nastąpiła w miesiącu bieżącym, to ten miesiąc

jest właściwym do pobrania i odliczenia za-

liczki. Nie trzeba więc korygować poprzednich

okresów ani płacić odsetek od zaległości, gdyż

nie występują. A ponieważ obciążenia podat-

kowe i z tytułu składek są potrąceniami obo-

wiązkowymi, to pisemna zgoda pracownika

na pomniejszenie nie znajduje uzasadnienia.

Kolejnym krokiem jest sporządzenie ko-

rekt deklaracji i raportów do ZUS za miesiąc,

w którym rozliczono świadczenie z tytułu cho-

roby (jeśli wypłata następuje ostatniego dnia

miesiąca, to skorygować należy dokumenty

za czerwiec, jeśli do 10. następnego miesią-

ca – za lipiec).

Wytyczne ZUS

Zgodnie z najnowszymi wytycznymi ZUS

zawartymi w poradnikach nie ma potrze-

by składania raportów wycofujących (raport

z identycznymi danymi oraz cyfrą 0 w kwocie

świadczenia), gdyż raport z wyższym identyfi-

katorem „przykryje” poprzednie dane. Należy

więc sporządzić raport RSA z kodem świadcze-

nia/przerwy 314 – zasiłek chorobowy z ubez-

pieczenia wypadkowego, obejmujący okres od

9 czerwca 2014 r. do 30 czerwca 2014 r. oraz

kwotę wynagrodzenia chorobowego, które ma

być zasiłkiem (z przykładu kwota 1 012,44 zł).

Pozostałą część wypłaconego pracownikowi

zasiłku chorobowego (z przykładu jest to kwo-

ta 253,22 zł) należy traktować jako wyrównanie

zasiłku i rozliczyć w miesiącu jego zapłaty, wy-

kazując ją w raporcie RSA jako 318 – wyrów-

nanie zasiłku chorobowego z ubezpieczenia

wypadkowego. Należy przy tym wskazać cały

okres choroby, którego wyrównanie dotyczy.

Następnie należy skorygować raport RCA,

gdyż zmieni się podstawa składki na ubezpie-

czenie zdrowotne oraz sama składka, a także

deklarację DRA sumującą wszystkie raporty.

W wyniku korekty w deklaracji DRA powstanie

nadpłata na koncie składek na ubezpieczenia

społeczne (51) w wysokości równej wypłacone-

mu pierwotnie wynagrodzeniu chorobowemu

(z przykładu jest to kwota 1 012,44 zł), które

stało się zasiłkiem, oraz niedopłata na kon-

cie składki zdrowotnej (z przykładu – kwota

91,12 zł). Płatnik składek ma prawo wystąpić

do ZUS z pismem o przeksięgowanie nadpłaty

z konta 51 na niedopłatę składki zdrowotnej

lub musi bezzwłocznie ją uiścić. Nadpłata na

koncie 51 z urzędu zostanie rozliczona w po-

czet zaległych lub bieżących składek.

Jeśli pracodawca nie wypłaca zasiłków

Płatnicy, którzy nie są pośrednikami przy wy-

płacie zasiłków, czyli zatrudniają mniej niż

20 osób według stanu na 30 listopada roku po-

przedniego, dokonują korekty na analogicznych

zasadach, lecz nie wypłacają wyrównania zasił-

ku. Różnicę między wypłaconym wynagrodze-

niem chorobowym a zasiłkiem chorobowym

z ubezpieczenia wypadkowego, czyli jego wy-

równanie, wypłaca ZUS. Wobec tego płatnicy

muszą dokonać korekty list płac poprzez prze-

kwalifikowanie wypłaconego wynagrodzenia

chorobowego na zasiłek w identycznej kwocie.

Dodatkowo korygują raporty: RSA z miesiąca

wypłaty, z kodu 331 – wynagrodzenie na kod 314

– zasiłek, raport RCA, przez zmianę podstawy

składki zdrowotnej i DRA. Nadpłatę i niedo-

płatę składek rozliczają jak wyżej.

Były pracownik

Biorąc pod uwagę dążenie do uproszczenia

systemu podatkowego oraz plany obowiąz-

kowego rozliczania pracowników przez pra-

codawców (rozliczenie roczne), słusznym

wyjściem byłoby wypłacenie byłemu pracow-

nikowi należności pomniejszonej o niedopła-

tę podatku i powiększonej o nadpłatę składki

zdrowotnej. Wówczas przychód, składkę i od-

liczony podatek można zsumować z przycho-

dem i obciążeniami, jakie powstały w trakcie

całego roku, i wykazać w PIT-11. Jeśli zdarzenie

dotyczy roku poprzedniego, za który podatnik,

były pracownik złożył już zeznanie, to jego były

pracodawca powinien zwrócić mu składki oraz

pobrać zaliczkę na podatek. Dodatkowo musi

poinformować pracownika o kwocie zwróco-

nych składek oraz pobranej zaliczce i przycho-

dzie z tytułu korekty. Podatnik ma obowiązek

rozliczyć je w zeznaniu podatkowym za rok,

w którym otrzymał zwrot.

Podstawa prawna

Ustawa z 30 października 2002 r. o ubezpieczeniu społecz-

nym z tytułu wypadków przy pracy i chorób zawodowych

(t.j. Dz.U. z 2009 r. nr 167, poz. 1322 ze zm.).

Ustawa z 26 lipca 1991 r. o podatku dochodowym od osób

fizycznych (t.j. Dz.U. z 2012 r. poz. 361 ze zm.).

Uznanie za wypadek przy pracy zdarzenia, które spowodowało niezdolność, skutkuje

koniecznością dokonania

przez płatnika korekty listy płac

oraz formularzy złożonych w ZUS. Dziś wyjaśniamy, jak prawidłowo to zrobić

Deklaracji ZUS DRA nie trzeba składać co miesiąc

Prowadzę jednoosobowo działalność gospodar-

czą i od poprzedniego miesiąca deklaruję pod-

stawę wymiaru składek na ubezpieczenia spo-

łeczne wyższą niż minimalna. Za ten miesiąc

złożyłem w ZUS deklarację rozliczeniową – ZUS

DRA. Od podwyższonej podstawy wymiaru za-

mierzam opłacać składki za następne miesiące.

Czy w tej sytuacji nie muszę składać deklaracji

rozliczeniowych ZUS DRA za kolejne miesiące?

Adam Jagiełło

ekspert od ubezpieczeń społecznych i zdrowotnego

Nie. Przedsiębiorca, opłacający składki wy-

łącznie za siebie, który zadeklarował do pod-

stawy wymiaru składek na ubezpieczenia

społeczne kwotę wyższą niż najniższa obo-

wiązująca go podstawa wymiaru składek, ma

obowiązek składać deklarację rozliczeniową

ZUS DRA również za kolejne miesiące.

Osoby prowadzące pozarolniczą działal-

ność, opłacające składki wyłącznie za siebie

lub osoby z nimi współpracujące są zwolnione

z obowiązku składania deklaracji rozliczenio-

wej lub imiennych raportów miesięcznych

za kolejny miesiąc, jeżeli w ostatnio złożonej

deklaracji rozliczeniowej lub imiennym ra-

porcie miesięcznym zadeklarowały do pod-

stawy wymiaru składek:

1) na ubezpieczenia społeczne – kwotę

w wysokości najniższej podstawy wymiaru

składek dla osób prowadzących pozarolni-

czą działalność, obowiązującej je i osoby

z nimi współpracujące (tj. 60 proc. pro-

gnozowanego przeciętnego wynagrodze-

nia albo kwota 30 proc. minimalnego wy-

nagrodzenia),

2) na ubezpieczenie zdrowotne – kwotę

w wysokości najniższej podstawy wymiaru

określonej w art. 81 ust. 2 ustawy z 27 sierp-

nia 2004 r. o świadczeniach opieki zdrowot-

nej finansowanych ze środków publicznych

(t.j. Dz.U. z 2008 r. nr 164, poz. 1027 ze zm.),

obowiązującej je i osoby z nimi współpracu-

jące (tj. 75 proc. przeciętnego miesięcznego

wynagrodzenia w sektorze przedsiębiorstw

w czwartym kwartale roku poprzedniego,

włącznie z wypłatami z zysku),

– i nie nastąpiła żadna zmiana w stosunku

do miesiąca poprzedniego.

Poza tym, osoby prowadzące pozarolniczą

działalność, opłacające wyłącznie składki

na ubezpieczenie zdrowotne za siebie lub

osoby z nimi współpracujące są również

zwolnione z obowiązku składania dekla-

racji rozliczeniowej lub imiennych rapor-

tów miesięcznych za kolejny miesiąc, jeżeli

w ostatnio złożonej deklaracji rozliczenio-

wej lub imiennym raporcie miesięcznym

zadeklarowały do podstawy wymiaru skła-

dek kwotę w wysokości najniższej podsta-

wy wymiaru.

Zmiana w stosunku do miesiąca poprzed-

niego, która wynika wyłącznie ze zmiany mi-

nimalnego lub przeciętnego wynagrodzenia,

nie rodzi po stronie osoby prowadzącej po-

zarolniczą działalność obowiązku złożenia

w ZUS deklaracji rozliczeniowej lub imien-

nych raportów miesięcznych. Przedsiębiorca,

opłacający składki wyłącznie za siebie, który

zadeklarował do podstawy wymiaru składek

na ubezpieczenia społeczne kwotę wyższą niż

najniższa obowiązująca go podstawa wymiaru

składek, nie jest zatem zwolniony z obowiąz-

ku złożenia w ZUS deklaracji rozliczeniowej

ZUS DRA za kolejne miesiące.

Podstawa prawna

Art. 47 ust. 2a, 2b i 2c ustawy z 13 października 1998 r.

o systemie ubezpieczeń społecznych (t.j. Dz.U. z 2013 r.

poz. 1442 ze zm.).

PRZYKŁAD

Lista płac

Pracownik w czerwcu przepracował pierwsze pięć dni roboczych, a następnie korzystał ze zwol-

nienia lekarskiego od 9. do 30. dnia miesiąca. Za ten czas otrzymał płacę zasadniczą 500 zł oraz

wynagrodzenie chorobowe w wysokości 80 proc. podstawy wymiaru. Ustalono, że za cały okres

zwolnienia w czerwcu powinien dostać zasiłek chorobowy z ubezpieczenia wypadkowego.

Lista płac czerwiec 2014 r.

NAZWA SKŁADNIKA

Było

Powinno być

Różnice

Płaca zasadnicza

500,00 zł

500,00 zł

– zł

Wynagrodzenie chorobowe

1 012,44 zł

– zł

– 1 012,44 zł

Zasiłek chorobowy

– zł

1 265,66 zł

1 265,66 zł

Suma składników brutto

1 512,44 zł

1 765,66 zł

253,22 zł

Podstawa składek społecznych

500,00 zł

500,00 zł

– zł

Razem składki ZUS

68,55 zł

68,55 zł

– zł

Przychód

1 512,44 zł

1 765,66 zł

253,22 zł

Koszty uzyskania

111,25 zł

111,25 zł

– zł

Dochód

1 401,19 zł

1 654,41 zł

253,22 zł

Podstawa opodatkowania

1 401,00 zł

1 654,00 zł

253,00 zł

Ulga podatkowa

46,33 zł

46,33 zł

– zł

Obliczony podatek

205,85 zł

251,39 zł

45,54 zł

Podstawa składki zdrowotnej

1 512,44 zł

500,00 zł

– 1 012,44 zł

Składka ub. zdrowotne 9 proc.

136,12 zł

45,00 zł

– 91,12 zł

Składka ub. zdrowotne 7,75 proc.

117,21 zł

38,75 zł

–78,46 zł

Zaliczka podatku dochodowego

89,00 zł

213,00 zł

124,00 zł

Netto do wypłaty

1 218,77 zł

1 439,11 zł

220,34 zł

Po sporządzeniu korekty z uwagi na odmienne schematy obliczeń wynagrodzenia i zasiłku powsta-

nie niedopłata podatku oraz wynagrodzenia netto i nadpłata składki zdrowotnej. Wyrównanie

świadczenia, czyli różnica świadczenia brutto, w podanym przykładzie to 253,22 zł, do której należy

dołożyć pracownikowi nadpłaconą składkę zdrowotną 91,12 zł oraz odjąć niedopłatę zaliczki podatku

dochodowego 124 zł. Pracownik powinien otrzymać kwotę 220,34 zł. Od wpływu kompletu doku-

mentów dotyczących zasiłku płatnik ma 30 dni na jego wypłatę. Najczęściej wyrównuje się zasiłek

przy najbliższej liście płac za miesiąc bieżący. Jest to uproszczenie, jeśli pracownik pozostaje nadal

w zatrudnieniu. Choć należy wziąć pod uwagę przepisy podatkowe i czasem przyspieszyć wypłatę.

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

2 / 4

Dziennik Gazeta Prawna, 14–17 sierpnia 2014 nr 157 (3798)

gazetaprawna.pl

ubezpieczenia

iii

Czy ZUS

zawiesi wypłaty

z II filaru, gdy emeryt kontynuuje zatrudnienie

Kiedy można

podwyższyć emeryturę

Jak

uzyskać świadczenie

z Zakładu Ubezpieczeń Społecznych

Czy zawsze z tytułu prowadzenia działalności trzeba

zgłosić się do ubezpieczeń

PORADNIA UBEZPIECZENIOWA

Pod koniec sierpnia b.r. ukończę po-

wszechny wiek emerytalny i zamierzam

złożyć wniosek o emeryturę. W związku

z tym, że w 1999 r. przystąpiłam do

otwartego funduszu emerytalnego, ZUS

przyzna mi również okresową emerytu-

rę kapitałową. Stosunek pracy, w którym

obecnie, pozostaję zamierzam rozwiązać

dopiero z końcem 2014 r. Czy to prawda,

że przez ten okres czasu ZUS nie będzie

mi wypłacał ani emerytury z Funduszu

Ubezpieczeń Społecznych, ani emerytury

z II filaru?

Marek Opolski

ekspert od emerytur i rent

Tak. Od 1 stycznia 2011 r. obowiązuje art. 103a

ustawy o emeryturach i rentach z Funduszu

Ubezpieczeń Społecznych, przewidujący za-

wieszenie prawa do emerytury dla osób, które

nie rozwiązały stosunku pracy z pracodawcą,

na rzecz którego wykonywały zatrudnienie

bezpośrednio przed nabyciem prawa do tego

świadczenia. Zawieszenie to następuje nie-

zależnie od wysokości przychodu osiąganego

z tytułu kontynuowanego zatrudnienia. Obo-

wiązek rozwiązania stosunku pracy dotyczy

również tych osób, które ukończyły już po-

wszechny wiek emerytalny. Mogą one wpraw-

dzie dorabiać bez żadnych konsekwencji dla

wypłacanego świadczenia, ale dopiero wtedy,

gdy rozwiążą stosunek pracy kontynuowany

po przejściu na emeryturę. W przeciwnym

razie ZUS zawiesza im prawo do świadcze-

nia, bez względu na wysokość uzyskiwanego

przychodu.

W związku z kontynuowaniem zatrudnie-

nia zawieszeniu podlega nie tylko emerytu-

ra z FUS, ale również okresowa emerytura

kapitałowa, którą ZUS ustala osobie będą-

cej członkiem otwartego funduszu emery-

talnego, pozostającej w stosunku pracy ze

środków zgromadzonych w otwartym fun-

duszu emerytalnym oraz na subkoncie w ZUS

(w II filarze).

W wyroku z 13 listopada 2013 r. (sygn. akt.

K 2/12, Dz.U. z 2012 r., poz. 1285) Trybunał Kon-

stytucyjny orzekł, że przepisy zakazujące łą-

czenia pracy z pobieraniem emerytury są

niezgodne z przepisami Konstytucji RP, ale

wyłącznie w odniesieniu do osób, które nabyły

prawo do tego świadczenia przed wejściem

w życie art. 103a ustawy emerytalnej, tj. przed

1 stycznia 2011 r. Oznacza to, że przepis ten

nadal ma zastosowanie w stosunku do osób

dopiero nabywających prawo do emerytury.

Inaczej mówiąc, w przypadku, gdy stosu-

nek pracy nie zostanie rozwiązany w związ-

ku z przejściem na emeryturę, ZUS zawiesi

prawo do emerytury z I i II filaru. Podjęcie

wypłaty obydwu świadczeń będzie mogło na-

stąpić dopiero wtedy, gdy do ZUS dostarczony

zostanie dokument potwierdzający ustanie

zatrudnienia.

Należy jednak podkreślić, że można w inny

sposób uniknąć zawieszenia obydwu eme-

rytur, rozwiązując dotychczasowy stosunek

pracy wyłącznie na jeden dzień. ZUS wypłaca

bowiem zarówno emeryturę z FUS, jak i okre-

sową emeryturę kapitałową, jeśli pracownik

rozwiąże ze swoim pracodawcą dotychczaso-

wy stosunek pracy, a następnie nawiąże go

ponownie (nawet następnego dnia) i nawet

z tym samym zakładem pracy. Wypłata świad-

czeń możliwa jest, gdy ponowne zatrudnienie

nastąpi nie wcześniej niż w dniu, od którego

została przyznana emerytura.

Podstawa prawna

Art. 103a ustawy z 17 grudnia 1998 r. o emeryturach

i rentach z Funduszu Ubezpieczeń Społecznych (t.j. Dz.U.

z 2013 r. poz. 1440 ze zm.).

Od 1 maja 2008 r. ZUS przyznał mi emery-

turę z tytułu wykonywania pracy w szcze-

gólnych warunkach. Jednakże z uwagi

na kontynuowanie zatrudnienia zawie-

sił jej wypłatę. W listopadzie 2009 r. zło-

żyłem kolejny wniosek o emeryturę, tym

razem w związku z ukończeniem przeze

mnie 65 lat (wiek ten osiągnąłem 12 marca

2009 r.). Organ rentowy obliczył emerytu-

rę na starych zasadach. Wynosi ona obecnie

2600 zł brutto. Nie pracuję od 1 grudnia

2009 r. Wszystkie dokumenty złożyłem

w ZUS. Czy istnieje możliwość podwyższe-

nia emerytury?

Katarzyna Tomczyk

ekspert od emerytur i rent

Tak, emerytura obliczona na nowych zasa-

dach może okazać się wyższa niż dotychczas

pobierana. W celu ustalenia emerytury na

nowych zasadach trzeba złożyć wniosek. Je-

śli wysokość świadczenia okaże się wyższa,

ZUS będzie wypłacał emeryturę w wyższej

wysokości. W przeciwnym wypadku eme-

rytura wypłacana będzie w dotychczasowej

wysokości.

Zgodnie z art. 55 ustawy o emeryturach

i rentach z Funduszu Ubezpieczeń Społecz-

nych (dalej: ustawa emerytalna), ubezpieczo-

nemu spełniającemu warunki do uzyskania

emerytury na podstawie art. 27 (w przypad-

ku mężczyzny – ukończenie powszechnego

wieku emerytalnego oraz udowodnienie wy-

maganego, co najmniej 25-letniego okresu

składkowego i nieskładkowego), który konty-

nuował ubezpieczenia emerytalne i rentowe

po osiągnięciu przewidzianego w tym prze-

pisie wieku i wystąpił z wnioskiem o przy-

znanie świadczenia po 31 grudnia 2008 r.,

może być obliczona emerytura na podstawie

art. 26 (na nowych zasadach), jeżeli jest ona

wyższa od obliczonej zgodnie z art. 53 (na

starych zasadach).

W przypadku emerytów, którzy przed przy-

znaniem świadczenia w powszechnym wie-

ku mieli ustalone prawo do wcześniejszej

emerytury, ale jej nie pobierali, ZUS – na

wniosek ubezpieczonego – ustala wysokość

świadczenia z uwzględnieniem art. 55 usta-

wy emerytalnej.

Ci ubezpieczeni, którzy będą składali

wniosek o emeryturę na formularzu Rp-

-1E, powinni, w II części wniosku, pkt 6,

zaznaczyć odpowiednią kratkę. Natomiast

osoby, które spełniają warunki do ustalenia

emerytury na nowych zasadach, a takie-

go wniosku dotychczas nie złożyli, mogą

z nim wystąpić. Organ rentowy wszczyna

bowiem postępowanie na wniosek osoby

zainteresowanej.

W przypadku opisanym w pytaniu, speł-

nione są warunki wymienione w art. 55

ustawy emerytalnej. Wniosek o emeryturę

w powszechnym wieku (na podstawie art. 27)

złożyłony został w listopadzie 2009 r. Wobec

spełnienia warunków do przyznania świad-

czenia, ZUS w 2009 r. ustalił do niego prawo

i nie podjął wypłaty z uwagi na kontynuowa-

nie zatrudnienia. Po osiągnięciu powszech-

nego wieku emerytalnego (12 marca 2009 r.)

istniał obowiązek ubezpieczeń emerytalnego

i rentowych.

Na wniosek, ZUS obliczy emeryturę na no-

wych zasadach i porówna z jej wysokością

obliczaną na starych zasadach (tzn. z kwotą,

która obecnie jest wypłacana). Jeżeli świad-

czenie na nowych zasadach będzie wyższe,

organ rentowy taką emeryturę będzie wypła-

cał. Jednak będzie ona wypłacana nie wcze-

śniej niż od miesiąca zgłoszenia wniosku.

Podstawa prawna

Art. 27, art. 55 ustawy z 17 grudnia 1998 r. o emeryturach

i rentach z Funduszu Ubezpieczeń Społecznych (t.j. Dz.U.

z 2013 r. poz. 1440 ze zm.).

Jestem od kilku lat wspólnikiem spółki

cywilnej. Jednakże ze względu na kłopoty

finansowe chcemy rozwiązać spółkę.

W lipcu 2014 r. ukończyłem 63 lata.

Mam długi staż pracy. Leczę się na nad-

ciśnienie, ale lekarz prowadzący poin-

formował mnie, że mój stan zdrowia nie

kwalifikuje mnie do renty. Czy uzyskam

prawo do świadczenia przedemerytalne-

go z ZUS?

Katarzyna Tomczyk

ekspert od emerytur i rent

Tak, ale tylko o ile w stosunku do wspólnika

spółki cywilnej zostanie wydane postanowie-

nie właściwego sądu o ogłoszeniu upadłości

oraz spełni on pozostałe warunki wymagane

do przyznania tego świadczenia.

Prawo do świadczenia przedemerytalnego

przysługuje osobie, która:

■

do dnia ogłoszenia upadłości prowadziła

nieprzerwanie i przez okres nie krótszy

niż 24 miesiące pozarolniczą działalność,

w rozumieniu przepisów ustawy o syste-

mie ubezpieczeń społecznych,

■

opłaciła za ten okres składki na ubezpie-

czenia społeczne,

■

do dnia ogłoszenia upadłości ukończyła co

najmniej 56 lat – kobieta i 61 lat – mężczy-

zna i posiada okres uprawniający do eme-

rytury, wynoszący co najmniej 20 lat dla

kobiet i 25 lat dla mężczyzn, a także

■

spełniła warunki przewidziane w art. 2

ust. 3 ustawy o świadczeniach przedeme-

rytalnych.

Zgodnie z ustawą o systemie ubezpieczeń

społecznych – za osobę prowadzącą poza-

rolniczą działalność uważa się m.in.: osobę

prowadzącą pozarolniczą działalność gospo-

darczą na podstawie przepisów o działalności

gospodarczej lub innych przepisów szczegól-

nych oraz wspólnika jednoosobowej spół-

ki z ograniczoną odpowiedzialnością oraz

wspólników spółki jawnej, komandytowej

lub partnerskiej.

Jedną z przesłanek przyznania prawa do

świadczenia przedemerytalnego jest speł-

nienie warunku prowadzenia działalności

pozarolniczej do dnia ogłoszenia upadłości

– nieprzerwanie i przez okres nie krótszy

niż 24 miesiące. Przepisy ustawy – Prawo

upadłościowe i naprawcze dotyczące m.in.

ogłoszenia upadłości mają zastosowanie

do przedsiębiorców w rozumieniu kodeksu

cywilnego (dalej: k.c.) prowadzących dzia-

łalność gospodarczą, w tym również do

tych, którzy w celu osiągnięcia wspólnego

celu gospodarczego zawarli umowę spółki

w rozumieniu art. 860 par. 1 k.c. Podmio-

ty te mają więc również zdolność upadło-

ściową, co umożliwia wydanie w stosunku

do nich postanowienia sądu o ogłoszeniu

upadłości.

Zgodnie z ustawą o swobodzie działal-

ności gospodarczej przedsiębiorcą w ro-

zumieniu tej ustawy jest osoba fizyczna,

osoba prawna i jednostka organizacyjna

niebędąca osobą prawną, której odrębna

ustawa przyznaje zdolność prawną, wy-

konująca we własnym imieniu działalność

gospodarczą. Za przedsiębiorców uznaje

się także wspólników spółki cywilnej w za-

kresie wykonywanej przez nich działalno-

ści gospodarczej. Zbliżone do powyższe-

go pojęcie przedsiębiorcy wynika również

z art. 431 k.c.

Podkreślenia wymaga, że świadczenie

przedemerytalne przysługuje po upływie co

najmniej 6 miesięcy pobierania zasiłku dla

bezrobotnych, o którym mowa w ustawie

o promocji zatrudnienia i instytucjach rynku

pracy, jeżeli osoba ta spełnia łącznie nastę-

pujące warunki (art. 2 ust. 3 ustawy o świad-

czeniach przedemerytalnych):

■

nadal jest zarejestrowana jako bezrobotna;

■

w okresie pobierania zasiłku dla bezro-

botnych nie odmówiła bez uzasadnionej

przyczyny przyjęcia propozycji odpowied-

niego zatrudnienia lub innej pracy zarob-

kowej, w rozumieniu ustawy o promocji

zatrudnienia albo zatrudnienia w ramach

prac interwencyjnych lub robót publicz-

nych;

■

złoży wniosek o przyznanie świadczenia

przedemerytalnego w terminie nieprze-

kraczającym 30 dni od dnia wydania przez

powiatowy urząd pracy dokumentu.

Podstawa prawna

Art. 2 ust. 1 pkt 3 oraz ust 2-3 ustawy z 30 kwietnia

2004 r. o świadczeniach przedemerytalnych (Dz.U. nr 120,

poz. 1252 ze zm.).

Art. 4 ustawy z 2 lipca 2004 r. o swobodzie działalności

gospodarczej (t.j. Dz.U. z 2013 r. poz. 672 ze zm.).

Art. 5 ustawy z 28 lutego 2003 r. – Prawo upadłościowe

i naprawcze (t.j. Dz.U. z 2012 r. poz. 1112 ze zm.).

Art. 8 ust. 6 ustawy z 13 października 1998 r. o syste-

mie ubezpieczeń społecznych (t.j. Dz.U. z 2013 r. poz. 1442

ze zm.).

Art. 860 ustawy z 23 kwietnia 1964 r. – Kodeks cywilny

(t.j. Dz.U. z 2014 r. poz. 121).

Prowadzę działalność gospodarczą

i jestem jednocześnie zatrudniony na

podstawie umowy o pracę. Pracuję na

jedną czwartą etatu i umowa o pracę nie

gwarantuje mi wynagrodzenia minimal-

nego. Dotychczas z uwagi na osiągane

z tytułu umowy o pracę premie miesięcz-

ne wynagrodzenie stanowiące podstawę

wymiaru składek było zawsze wyższe od

wynagrodzenia minimalnego. Z działal-

ności gospodarczej opłacałem więc tylko

składkę zdrowotną. W bieżącym miesią-

cu przebywam na zwolnieniu lekarskim

i moja płaca będzie niższa od wynagro-

dzenia minimalnego. Czy w tej sytuacji

powinienem z działalności gospodarczej

zgłosić się do obowiązkowych ubezpie-

czeń społecznych?

Adam Jagiełło

ekspert od ubezpieczeń społecznych

Jeżeli umowa o pracę nie gwarantuje pra-

cownikowi, zatrudnionemu w niepełnym

wymiarze czasu pracy, co najmniej mini-

malnego wynagrodzenia, a jego podstawa

wymiaru składek na ubezpieczenia emery-

talne i rentowe z tytułu stosunku pracy jest

niższa od kwoty minimalnego wynagrodze-

nia, pozarolnicza działalność gospodarcza

stanowi tytuł do obowiązkowych ubezpie-

czeń społecznych.

Pracownik, który jednocześnie spełnia wa-

runki do podlegania obowiązkowo ubezpie-

czeniom emerytalnemu i rentowym z tytułu

pozarolniczej działalności gospodarczej, jest

objęty tymi ubezpieczeniami tylko z tytułu

stosunku pracy. Nie dotyczy to przypadku,

gdy podstawa wymiaru składek na pracow-

nicze ubezpieczenia emerytalne i rentowe,

w przeliczeniu na okres miesiąca, jest niższa

od kwoty minimalnego wynagrodzenia za

pracę. W takim bowiem przypadku tytuł do

obowiązkowych ubezpieczeń emerytalnego

i rentowych stanowi również pozarolnicza

działalność gospodarcza.

Zgodnie z przyjętą przez ZUS wykładnią

przepisów ustawy o systemie ubezpieczeń

społecznych pracownik, któremu umowa

o pracę gwarantuje co najmniej minimalne

wynagrodzenie, z tytułu innych, pozapracow-

niczych tytułów, nie podlega obowiązkowo

ubezpieczeniom społecznym. Dla takiego pra-

cownika z tytułu pozarolniczej działalności

gospodarczej obowiązkowe jest tylko ubez-

pieczenie zdrowotne. Jeżeli zatem umowa

o pracę nie gwarantuje pracownikowi zatrud-

nionemu w niepełnym wymiarze czasu pra-

cy, co najmniej minimalnego wynagrodzenia

i w danym miesiącu jego podstawa wymiaru

składek na pracownicze ubezpieczenia spo-

łeczne jest niższa od minimalnego wynagro-

dzenia, z tytułu pozarolniczej działalności

gospodarczej podlega on obowiązkowo nie

tylko ubezpieczeniu zdrowotnemu, lecz także

ubezpieczeniom emerytalnemu, rentowym

i wypadkowemu.

Podstawa prawna

Art. 9 ust. 1 i 1a ustawy z 13 października 1998 r. o syste-

mie ubezpieczeń społecznych (t.j. Dz.U. z 2013 r. poz. 1442

ze zm.).

Art. 66 ust. 1 pkt 1 lit. a i c oraz art. 82 ust. 1 ustawy

z 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej

finansowanych ze środków publicznych (t.j. Dz.U. z 2008 r.

nr 164, poz. 1027 ze zm.).

Dziennik Gazeta Prawna, 14–17 sierpnia 2014 nr 157 (3798)

gazetaprawna.pl

ubezpieczenia

iii

Czy ZUS

zawiesi wypłaty

z II filaru, gdy emeryt kontynuuje zatrudnienie

Kiedy można

podwyższyć emeryturę

Jak

uzyskać świadczenie

z Zakładu Ubezpieczeń Społecznych

Czy zawsze z tytułu prowadzenia działalności trzeba

zgłosić się do ubezpieczeń

PORADNIA UBEZPIECZENIOWA

Pod koniec sierpnia b.r. ukończę po-

wszechny wiek emerytalny i zamierzam

złożyć wniosek o emeryturę. W związku

z tym, że w 1999 r. przystąpiłam do

otwartego funduszu emerytalnego, ZUS

przyzna mi również okresową emerytu-

rę kapitałową. Stosunek pracy, w którym

obecnie, pozostaję zamierzam rozwiązać

dopiero z końcem 2014 r. Czy to prawda,

że przez ten okres czasu ZUS nie będzie

mi wypłacał ani emerytury z Funduszu

Ubezpieczeń Społecznych, ani emerytury

z II filaru?

Marek Opolski

ekspert od emerytur i rent

Tak. Od 1 stycznia 2011 r. obowiązuje art. 103a

ustawy o emeryturach i rentach z Funduszu

Ubezpieczeń Społecznych, przewidujący za-

wieszenie prawa do emerytury dla osób, które

nie rozwiązały stosunku pracy z pracodawcą,

na rzecz którego wykonywały zatrudnienie

bezpośrednio przed nabyciem prawa do tego

świadczenia. Zawieszenie to następuje nie-

zależnie od wysokości przychodu osiąganego

z tytułu kontynuowanego zatrudnienia. Obo-

wiązek rozwiązania stosunku pracy dotyczy

również tych osób, które ukończyły już po-

wszechny wiek emerytalny. Mogą one wpraw-

dzie dorabiać bez żadnych konsekwencji dla

wypłacanego świadczenia, ale dopiero wtedy,

gdy rozwiążą stosunek pracy kontynuowany

po przejściu na emeryturę. W przeciwnym

razie ZUS zawiesza im prawo do świadcze-

nia, bez względu na wysokość uzyskiwanego

przychodu.

W związku z kontynuowaniem zatrudnie-

nia zawieszeniu podlega nie tylko emerytu-

ra z FUS, ale również okresowa emerytura

kapitałowa, którą ZUS ustala osobie będą-

cej członkiem otwartego funduszu emery-

talnego, pozostającej w stosunku pracy ze

środków zgromadzonych w otwartym fun-

duszu emerytalnym oraz na subkoncie w ZUS

(w II filarze).

W wyroku z 13 listopada 2013 r. (sygn. akt.

K 2/12, Dz.U. z 2012 r., poz. 1285) Trybunał Kon-

stytucyjny orzekł, że przepisy zakazujące łą-

czenia pracy z pobieraniem emerytury są

niezgodne z przepisami Konstytucji RP, ale

wyłącznie w odniesieniu do osób, które nabyły

prawo do tego świadczenia przed wejściem

w życie art. 103a ustawy emerytalnej, tj. przed

1 stycznia 2011 r. Oznacza to, że przepis ten

nadal ma zastosowanie w stosunku do osób

dopiero nabywających prawo do emerytury.

Inaczej mówiąc, w przypadku, gdy stosu-

nek pracy nie zostanie rozwiązany w związ-

ku z przejściem na emeryturę, ZUS zawiesi

prawo do emerytury z I i II filaru. Podjęcie

wypłaty obydwu świadczeń będzie mogło na-

stąpić dopiero wtedy, gdy do ZUS dostarczony

zostanie dokument potwierdzający ustanie

zatrudnienia.

Należy jednak podkreślić, że można w inny

sposób uniknąć zawieszenia obydwu eme-

rytur, rozwiązując dotychczasowy stosunek

pracy wyłącznie na jeden dzień. ZUS wypłaca

bowiem zarówno emeryturę z FUS, jak i okre-

sową emeryturę kapitałową, jeśli pracownik

rozwiąże ze swoim pracodawcą dotychczaso-

wy stosunek pracy, a następnie nawiąże go

ponownie (nawet następnego dnia) i nawet

z tym samym zakładem pracy. Wypłata świad-

czeń możliwa jest, gdy ponowne zatrudnienie

nastąpi nie wcześniej niż w dniu, od którego

została przyznana emerytura.

Podstawa prawna

Art. 103a ustawy z 17 grudnia 1998 r. o emeryturach

i rentach z Funduszu Ubezpieczeń Społecznych (t.j. Dz.U.

z 2013 r. poz. 1440 ze zm.).

Od 1 maja 2008 r. ZUS przyznał mi emery-

turę z tytułu wykonywania pracy w szcze-

gólnych warunkach. Jednakże z uwagi

na kontynuowanie zatrudnienia zawie-

sił jej wypłatę. W listopadzie 2009 r. zło-

żyłem kolejny wniosek o emeryturę, tym

razem w związku z ukończeniem przeze

mnie 65 lat (wiek ten osiągnąłem 12 marca

2009 r.). Organ rentowy obliczył emerytu-

rę na starych zasadach. Wynosi ona obecnie

2600 zł brutto. Nie pracuję od 1 grudnia

2009 r. Wszystkie dokumenty złożyłem

w ZUS. Czy istnieje możliwość podwyższe-

nia emerytury?

Katarzyna Tomczyk

ekspert od emerytur i rent

Tak, emerytura obliczona na nowych zasa-

dach może okazać się wyższa niż dotychczas

pobierana. W celu ustalenia emerytury na

nowych zasadach trzeba złożyć wniosek. Je-

śli wysokość świadczenia okaże się wyższa,

ZUS będzie wypłacał emeryturę w wyższej

wysokości. W przeciwnym wypadku eme-

rytura wypłacana będzie w dotychczasowej

wysokości.

Zgodnie z art. 55 ustawy o emeryturach

i rentach z Funduszu Ubezpieczeń Społecz-

nych (dalej: ustawa emerytalna), ubezpieczo-

nemu spełniającemu warunki do uzyskania

emerytury na podstawie art. 27 (w przypad-

ku mężczyzny – ukończenie powszechnego

wieku emerytalnego oraz udowodnienie wy-

maganego, co najmniej 25-letniego okresu

składkowego i nieskładkowego), który konty-

nuował ubezpieczenia emerytalne i rentowe

po osiągnięciu przewidzianego w tym prze-

pisie wieku i wystąpił z wnioskiem o przy-

znanie świadczenia po 31 grudnia 2008 r.,

może być obliczona emerytura na podstawie

art. 26 (na nowych zasadach), jeżeli jest ona

wyższa od obliczonej zgodnie z art. 53 (na

starych zasadach).

W przypadku emerytów, którzy przed przy-

znaniem świadczenia w powszechnym wie-

ku mieli ustalone prawo do wcześniejszej

emerytury, ale jej nie pobierali, ZUS – na

wniosek ubezpieczonego – ustala wysokość

świadczenia z uwzględnieniem art. 55 usta-

wy emerytalnej.

Ci ubezpieczeni, którzy będą składali

wniosek o emeryturę na formularzu Rp-

-1E, powinni, w II części wniosku, pkt 6,

zaznaczyć odpowiednią kratkę. Natomiast

osoby, które spełniają warunki do ustalenia

emerytury na nowych zasadach, a takie-

go wniosku dotychczas nie złożyli, mogą

z nim wystąpić. Organ rentowy wszczyna

bowiem postępowanie na wniosek osoby

zainteresowanej.

W przypadku opisanym w pytaniu, speł-

nione są warunki wymienione w art. 55

ustawy emerytalnej. Wniosek o emeryturę

w powszechnym wieku (na podstawie art. 27)

złożyłony został w listopadzie 2009 r. Wobec

spełnienia warunków do przyznania świad-

czenia, ZUS w 2009 r. ustalił do niego prawo

i nie podjął wypłaty z uwagi na kontynuowa-

nie zatrudnienia. Po osiągnięciu powszech-

nego wieku emerytalnego (12 marca 2009 r.)

istniał obowiązek ubezpieczeń emerytalnego

i rentowych.

Na wniosek, ZUS obliczy emeryturę na no-

wych zasadach i porówna z jej wysokością

obliczaną na starych zasadach (tzn. z kwotą,

która obecnie jest wypłacana). Jeżeli świad-

czenie na nowych zasadach będzie wyższe,

organ rentowy taką emeryturę będzie wypła-

cał. Jednak będzie ona wypłacana nie wcze-

śniej niż od miesiąca zgłoszenia wniosku.

Podstawa prawna

Art. 27, art. 55 ustawy z 17 grudnia 1998 r. o emeryturach

i rentach z Funduszu Ubezpieczeń Społecznych (t.j. Dz.U.

z 2013 r. poz. 1440 ze zm.).

Jestem od kilku lat wspólnikiem spółki

cywilnej. Jednakże ze względu na kłopoty

finansowe chcemy rozwiązać spółkę.

W lipcu 2014 r. ukończyłem 63 lata.

Mam długi staż pracy. Leczę się na nad-

ciśnienie, ale lekarz prowadzący poin-

formował mnie, że mój stan zdrowia nie

kwalifikuje mnie do renty. Czy uzyskam

prawo do świadczenia przedemerytalne-

go z ZUS?

Katarzyna Tomczyk

ekspert od emerytur i rent

Tak, ale tylko o ile w stosunku do wspólnika

spółki cywilnej zostanie wydane postanowie-

nie właściwego sądu o ogłoszeniu upadłości

oraz spełni on pozostałe warunki wymagane

do przyznania tego świadczenia.

Prawo do świadczenia przedemerytalnego

przysługuje osobie, która:

■

do dnia ogłoszenia upadłości prowadziła

nieprzerwanie i przez okres nie krótszy

niż 24 miesiące pozarolniczą działalność,

w rozumieniu przepisów ustawy o syste-

mie ubezpieczeń społecznych,

■

opłaciła za ten okres składki na ubezpie-

czenia społeczne,

■

do dnia ogłoszenia upadłości ukończyła co

najmniej 56 lat – kobieta i 61 lat – mężczy-

zna i posiada okres uprawniający do eme-

rytury, wynoszący co najmniej 20 lat dla

kobiet i 25 lat dla mężczyzn, a także

■

spełniła warunki przewidziane w art. 2

ust. 3 ustawy o świadczeniach przedeme-

rytalnych.

Zgodnie z ustawą o systemie ubezpieczeń

społecznych – za osobę prowadzącą poza-

rolniczą działalność uważa się m.in.: osobę

prowadzącą pozarolniczą działalność gospo-

darczą na podstawie przepisów o działalności

gospodarczej lub innych przepisów szczegól-

nych oraz wspólnika jednoosobowej spół-

ki z ograniczoną odpowiedzialnością oraz

wspólników spółki jawnej, komandytowej

lub partnerskiej.

Jedną z przesłanek przyznania prawa do

świadczenia przedemerytalnego jest speł-

nienie warunku prowadzenia działalności

pozarolniczej do dnia ogłoszenia upadłości

– nieprzerwanie i przez okres nie krótszy

niż 24 miesiące. Przepisy ustawy – Prawo

upadłościowe i naprawcze dotyczące m.in.

ogłoszenia upadłości mają zastosowanie

do przedsiębiorców w rozumieniu kodeksu

cywilnego (dalej: k.c.) prowadzących dzia-

łalność gospodarczą, w tym również do

tych, którzy w celu osiągnięcia wspólnego

celu gospodarczego zawarli umowę spółki

w rozumieniu art. 860 par. 1 k.c. Podmio-

ty te mają więc również zdolność upadło-

ściową, co umożliwia wydanie w stosunku

do nich postanowienia sądu o ogłoszeniu

upadłości.

Zgodnie z ustawą o swobodzie działal-

ności gospodarczej przedsiębiorcą w ro-

zumieniu tej ustawy jest osoba fizyczna,

osoba prawna i jednostka organizacyjna

niebędąca osobą prawną, której odrębna

ustawa przyznaje zdolność prawną, wy-

konująca we własnym imieniu działalność

gospodarczą. Za przedsiębiorców uznaje

się także wspólników spółki cywilnej w za-

kresie wykonywanej przez nich działalno-

ści gospodarczej. Zbliżone do powyższe-

go pojęcie przedsiębiorcy wynika również

z art. 431 k.c.

Podkreślenia wymaga, że świadczenie

przedemerytalne przysługuje po upływie co

najmniej 6 miesięcy pobierania zasiłku dla

bezrobotnych, o którym mowa w ustawie

o promocji zatrudnienia i instytucjach rynku

pracy, jeżeli osoba ta spełnia łącznie nastę-

pujące warunki (art. 2 ust. 3 ustawy o świad-

czeniach przedemerytalnych):

■

nadal jest zarejestrowana jako bezrobotna;

■

w okresie pobierania zasiłku dla bezro-

botnych nie odmówiła bez uzasadnionej

przyczyny przyjęcia propozycji odpowied-

niego zatrudnienia lub innej pracy zarob-

kowej, w rozumieniu ustawy o promocji

zatrudnienia albo zatrudnienia w ramach

prac interwencyjnych lub robót publicz-

nych;

■

złoży wniosek o przyznanie świadczenia

przedemerytalnego w terminie nieprze-

kraczającym 30 dni od dnia wydania przez

powiatowy urząd pracy dokumentu.

Podstawa prawna

Art. 2 ust. 1 pkt 3 oraz ust 2-3 ustawy z 30 kwietnia

2004 r. o świadczeniach przedemerytalnych (Dz.U. nr 120,

poz. 1252 ze zm.).

Art. 4 ustawy z 2 lipca 2004 r. o swobodzie działalności

gospodarczej (t.j. Dz.U. z 2013 r. poz. 672 ze zm.).

Art. 5 ustawy z 28 lutego 2003 r. – Prawo upadłościowe

i naprawcze (t.j. Dz.U. z 2012 r. poz. 1112 ze zm.).

Art. 8 ust. 6 ustawy z 13 października 1998 r. o syste-

mie ubezpieczeń społecznych (t.j. Dz.U. z 2013 r. poz. 1442

ze zm.).

Art. 860 ustawy z 23 kwietnia 1964 r. – Kodeks cywilny

(t.j. Dz.U. z 2014 r. poz. 121).

Prowadzę działalność gospodarczą

i jestem jednocześnie zatrudniony na

podstawie umowy o pracę. Pracuję na

jedną czwartą etatu i umowa o pracę nie

gwarantuje mi wynagrodzenia minimal-

nego. Dotychczas z uwagi na osiągane

z tytułu umowy o pracę premie miesięcz-

ne wynagrodzenie stanowiące podstawę

wymiaru składek było zawsze wyższe od

wynagrodzenia minimalnego. Z działal-

ności gospodarczej opłacałem więc tylko

składkę zdrowotną. W bieżącym miesią-

cu przebywam na zwolnieniu lekarskim

i moja płaca będzie niższa od wynagro-

dzenia minimalnego. Czy w tej sytuacji

powinienem z działalności gospodarczej

zgłosić się do obowiązkowych ubezpie-

czeń społecznych?

Adam Jagiełło

ekspert od ubezpieczeń społecznych

Jeżeli umowa o pracę nie gwarantuje pra-

cownikowi, zatrudnionemu w niepełnym

wymiarze czasu pracy, co najmniej mini-

malnego wynagrodzenia, a jego podstawa

wymiaru składek na ubezpieczenia emery-

talne i rentowe z tytułu stosunku pracy jest

niższa od kwoty minimalnego wynagrodze-

nia, pozarolnicza działalność gospodarcza

stanowi tytuł do obowiązkowych ubezpie-

czeń społecznych.

Pracownik, który jednocześnie spełnia wa-

runki do podlegania obowiązkowo ubezpie-

czeniom emerytalnemu i rentowym z tytułu

pozarolniczej działalności gospodarczej, jest

objęty tymi ubezpieczeniami tylko z tytułu

stosunku pracy. Nie dotyczy to przypadku,

gdy podstawa wymiaru składek na pracow-

nicze ubezpieczenia emerytalne i rentowe,

w przeliczeniu na okres miesiąca, jest niższa

od kwoty minimalnego wynagrodzenia za

pracę. W takim bowiem przypadku tytuł do

obowiązkowych ubezpieczeń emerytalnego

i rentowych stanowi również pozarolnicza

działalność gospodarcza.

Zgodnie z przyjętą przez ZUS wykładnią

przepisów ustawy o systemie ubezpieczeń

społecznych pracownik, któremu umowa

o pracę gwarantuje co najmniej minimalne

wynagrodzenie, z tytułu innych, pozapracow-

niczych tytułów, nie podlega obowiązkowo

ubezpieczeniom społecznym. Dla takiego pra-

cownika z tytułu pozarolniczej działalności

gospodarczej obowiązkowe jest tylko ubez-

pieczenie zdrowotne. Jeżeli zatem umowa

o pracę nie gwarantuje pracownikowi zatrud-

nionemu w niepełnym wymiarze czasu pra-

cy, co najmniej minimalnego wynagrodzenia

i w danym miesiącu jego podstawa wymiaru

składek na pracownicze ubezpieczenia spo-

łeczne jest niższa od minimalnego wynagro-

dzenia, z tytułu pozarolniczej działalności

gospodarczej podlega on obowiązkowo nie

tylko ubezpieczeniu zdrowotnemu, lecz także

ubezpieczeniom emerytalnemu, rentowym

i wypadkowemu.

Podstawa prawna

Art. 9 ust. 1 i 1a ustawy z 13 października 1998 r. o syste-

mie ubezpieczeń społecznych (t.j. Dz.U. z 2013 r. poz. 1442

ze zm.).

Art. 66 ust. 1 pkt 1 lit. a i c oraz art. 82 ust. 1 ustawy

z 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej

finansowanych ze środków publicznych (t.j. Dz.U. z 2008 r.

nr 164, poz. 1027 ze zm.).

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

3 / 4

Dziennik Gazeta Prawna, 14–17 sierpnia 2014 nr 157 (3798)

gazetaprawna.pl

IV

ORZECZNICTWO

STAN FAKTYCZNY

W okresie od 8 lutego 2011 r. do 23 marca 2011 r. ZUS przepro-

wadził kontrolę w NZOZ Szpitalu Powiatowym spółce z o.o.,

w wyniku której ustalono, że pracownicy tego szpitala byli

zatrudnieni na podstawie umów-zleceń zawartych z NZOZ

i wypełniając te umowy, wykonywali pracę na rzecz szpitala,

który był ich pracodawcą. Decyzjami z 6, 7 i 11 lipca 2011 r.

organ ubezpieczeń społecznych ustalił podstawę wymiaru

składek na ubezpieczenia społeczne, zdrowotne, Fundusz

Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych,

z uwzględnieniem wynagrodzenia otrzymanego przez zain-

teresowanych z tytułu zawartych umów-zleceń.

Wyrokiem z 27 kwietnia 2012 r. sąd okręgowy oddalił od-

wołanie szpitala. Ustalił, że zatrudnieni na podstawie umów-

-zleceń pracownicy NZOZ (zainteresowani) wykonywali na

ich podstawie pracę na rzecz swego pracodawcy. Umowy były

wykonywane na terenie szpitala, przy użyciu jego sprzętu,

a obowiązki zleceniobiorców pokrywały się z wynikającymi

z umowy o pracę. W tym stanie faktycznym sąd pierwszej

instancji zastosował art. 8 ust. 2a ustawy z 13 października

1998 r. o systemie ubezpieczeń społecznych (t.j. Dz.U. z 2013 r.

poz. 1442 ze zm., dalej: u.s.u.s.), podkreślając, że dla celów

ubezpieczeniowych ustawodawca nadał status pracowni-

ka – ubezpieczonego w ramach podstawowego stosunku

pracy – zleceniobiorcom wykonującym zlecenie na rzecz

swego pracodawcy, którym w niniejszej sprawie był szpital.

Wyrokiem z 23 stycznia 2013 r. sąd apelacyjny oddalił ape-

lację płatnika, podnosząc, że zebrany materiał wyraźnie po-

twierdza ustalenia sądu pierwszej instancji. Zainteresowani

w ramach umów-zleceń zawartych z drugą fi rmą świadczyli

pracę na rzecz szpitala, a nie na rzecz ich zleceniodawcy. Sąd

zauważył, że rozstrzyganą kwestią zajmował się już SN, któ-

ry w uchwale z 2 września 2009 r. stwierdził, iż płatnikiem

składek na ubezpieczenia emerytalne, rentowe, chorobowe

i wypadkowe z tytułu umowy o dzieło zawartej z osobą trzecią

jest pracodawca, którego pracownik wykonuje na jego rzecz

pracę w ramach tej umowy.

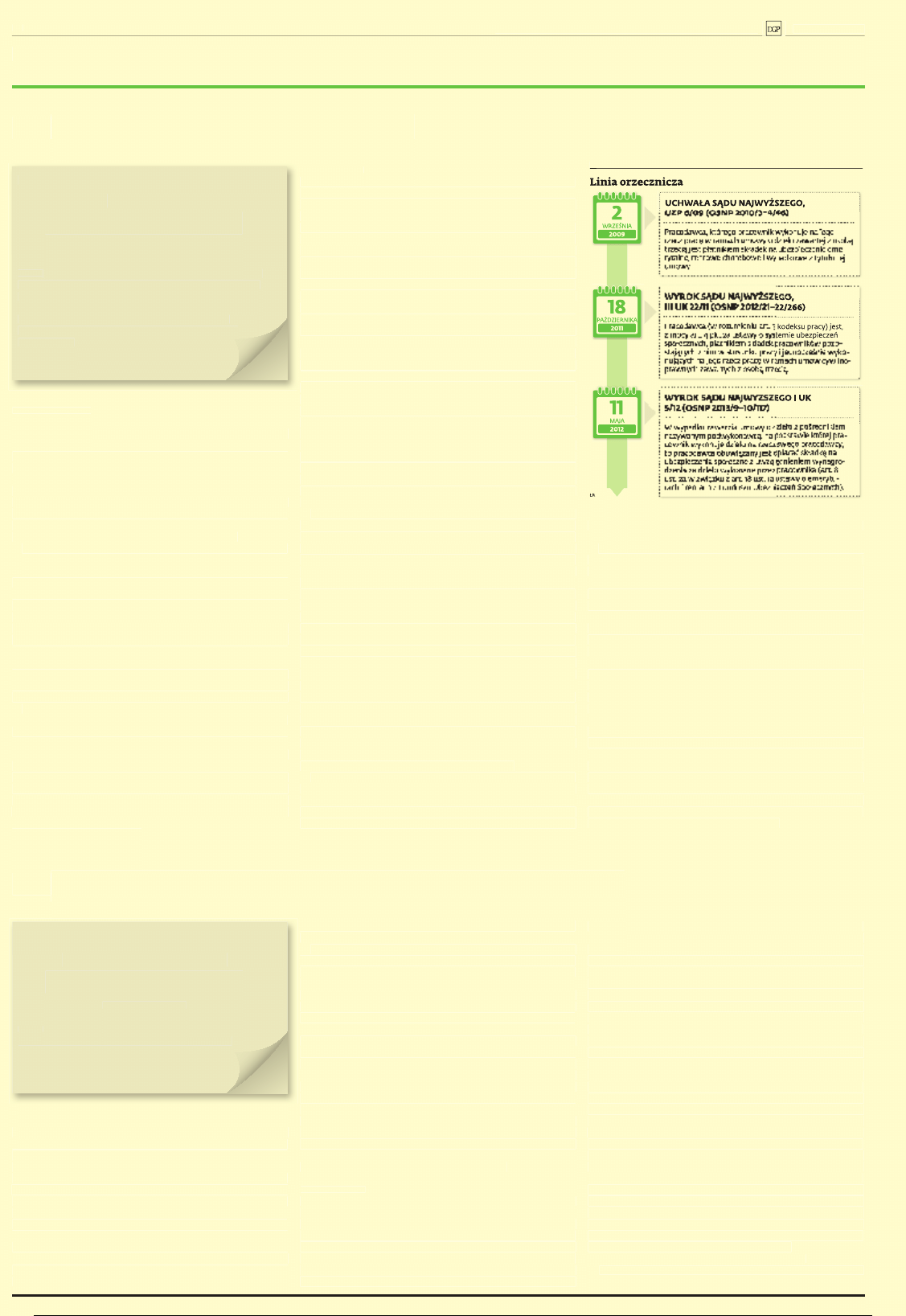

UZASADNIENIE

SN oddalił skargę kasacyjną wniesioną przez szpital. W usta-

lonym i jednolitym orzecznictwie SN, a przede wszystkim

w uchwale z 2 września 2009 r., sygn. akt II UZP 6/09 (OSNP

2010/3-4/46), wyrażono pogląd, że pracodawca, którego pra-

cownik wykonuje na jego rzecz pracę w ramach umowy za-

wartej z osobą trzecią, jest płatnikiem składek na ubezpiecze-

nia emerytalne, rentowe, chorobowe i wypadkowe z tytułu tej

umowy. Podstawą prawną tego stwierdzenia jest art. 8 ust. 2a

u.s.u.s. dodany od 30 grudnia 1999 r. (ustawą z 23 grudnia

1999 r. o zmianie ustawy o systemie ubezpieczeń społecz-

nych oraz niektórych innych ustaw, Dz.U. nr 110, poz. 1256 ze

zm.) w celu zapobieżenia praktyce pracodawców powielania

umów o zatrudnienie z własnym pracownikiem i obchodzenia

przepisów o czasie pracy oraz o ubezpieczeniu społecznym.

W prawie ubezpieczeń społecznych wprowadzono tym

przepisem konstrukcję uznania za pracownika osób niebę-

dących pracownikami w rozumieniu ustawy z 26 czerwca

1974 r. – Kodeks pracy (t.j. Dz.U. z 1998 r. nr 21, poz. 94 ze zm.,

dalej: k.p.), na takich samych zasadach, na jakich ubezpieczani

są pracownicy. Rozszerzono bowiem dla celów ubezpieczeń

społecznych pojęcie pracownika poza sferę stosunku pracy,

regulowanego przez kodeks pracy. Stwierdzenie więc, że

pracownik wykonuje w ramach umowy cywilnej (agencyj-

nej, zlecenia lub innej umowy o świadczenie usług, do której

zgodnie z kodeksem cywilnym stosuje się przepisy dotyczące

zlecenia albo umowy o dzieło) pracę na rzecz pracodawcy,

z którym pozostaje w stosunku pracy, nakazuje uznanie go

za pracownika w rozumieniu u.s.u.s. i powoduje podleganie

ubezpieczeniu na podstawie art. 6 ust. 1 pkt 1 tej ustawy.

Zasady podlegania określonemu rodzajowi ubezpieczeń

społecznych wynikają z przepisów o charakterze bezwzględ-

nie obowiązującym, kreujących stosunek prawny ubezpie-

czenia społecznego z mocy samego prawa i według stanu

prawnego z chwili powstania obowiązku ubezpieczenia (wy-

rok SN z 11 lutego 1999 r., sygn. akt II UKN 461/98, OSNAPiUS

2000/7/286). Obowiązek ubezpieczenia oznacza, że osoba,

której cechy, jako podmiotu ubezpieczenia społecznego, zo-

stały określone przez ustawę, zostaje objęta ubezpieczeniem

i staje się stroną stosunku ubezpieczenia społecznego nie-

zależnie od swej woli, na mocy ustawy. Na podstawie art. 83

ust. 1 u.s.u.s. ZUS wydaje decyzje między innymi w przed-

miocie zgłaszania do ubezpieczeń społecznych, przebiegu

ubezpieczeń, ustalania wymiaru składek i ich poboru, a także

umarzania należności z tytułu składek, ustalania wymiaru

składek na Fundusz Emerytur Pomostowych i ich poboru,

a także umarzania należności z tytułu tych składek, ustala-

nia uprawnień do świadczeń z ubezpieczeń społecznych oraz

wymiaru świadczeń z ubezpieczeń społecznych. Przedmiot

decyzji został tak określony dlatego, że podleganie ubezpie-

czeniom społecznym następuje ex lege i nie jest konieczna

decyzja stwierdzająca ten fakt prawny, a jeżeli została wy-

dana, ma charakter wyłącznie deklaratoryjny.

Skoro decyzja nie jest wydawana „na przyszłość”, nie do-

tyczy zgłoszenia do ubezpieczenia i zadeklarowania objęcia

ubezpieczeniem, lecz – jak w sprawie objętej skargą – wy-

dawana jest z urzędu po postępowaniu kontrolnym, organ

rentowy nie musi deklarować obowiązku ubezpieczenia,

lecz obowiązek ten konkretyzuje przez ustalenie wysoko-