SWScan00047

82 KONTRAKTY TERMINOWE I OPCJE

lub

F = E (ST) e{r~k)T (3.24)

Wartość k zależy od ryzyka systematycznego inwestycji. Jeśli Sj- nie jest skorelowane z poziomem rynku akcji, to inwestycja cechuje się zerowym ryzykiem systematycznym. W takim wypadku k = r, a z równania (3.24) wynika, że F = E[Sr). Jeśli wartość Śj- jest dodatnio skorelowana z całością rynku akcji, to ryzyko systematyczne ma wartość dodatnią. W takim wypadku k>r, a z równania (3.24) wynika, że F < E[Sj-). Wreszcie, gdy Sj- jest ujemnie skorelowane z rynkiem akcji, to inwestycja ma ujemne ryzyko systematyczne. Oznacza to, że k<r oraz że F > E(Sr).

Dowody empiryczne

Jeśli F = E(Sr), to cena terminowa będzie zmieniać się tylko wtedy, gdy na rynku zmieniają się oczekiwania dotyczące przyszłej ceny gotówkowej. Dla dostatecznie długiego okresu możemy założyć, że w razie zmiany oczekiwań rynek równie często spodziewa się wzrostu, jak i spadku ceny gotówkowej. Wynika z tego, że gdy F = E (S,.), to w długim okresie średni zysk z posiadania kontraktów futures powinien wynieść zero. W sytuacji gdy F < E (Sj-), występuje dodatnie ryzyko systematyczne. Wynika stąd, że ponieważ w chwili wygaśnięcia kontraktu ceny terminowa i gotówkowa muszą być równe, to średnio rzecz biorąc cena terminowa powinna rosnąć, a inwestor powinien osiągnąć zysk zajmując długie pozycje przez dostatecznie długi okres. Podobnie w sytuacji gdy F > E (Sr), inwestor powinien osiągnąć zysk utrzymując przez dostatecznie długi czas pozycje krótkie w kontraktach futures.

W jaki sposób ceny terminowe zmieniają się w rzeczywistości? Na końcu rozdziału wymieniamy kilka prac zawierających wyniki empirycznych badań dotyczących tego problemu. Rezultaty są bardzo różne. Houthakker przeanalizował ceny terminowe dla pszenicy, bawełny i kukurydzy w latach 1937-1957. Praca jego dowodzi, że istnieje możliwość osiągnięcia znaczących zysków z utrzymywania pozycji długich w kontraktach futures. Sugeruje to, że inwestycja w kontrakty na kukurydzę cechuje się dodatnim ryzykiem systematycznym i F <E (Sj). Ustaleniom Houthakkera przeczą wyniki prac Telsera, który zbadał okres od 1926 do 1950 dla bawełny i od 1927 do 1954 dla pszenicy. Jego analizy nie wykazały szczególnych profitów związanych z zajmowaniem jakiejkolwiek, długiej czy krótkiej, pozycji w tych kontraktach1. „Dane dotyczące kontraktów futures nie zaprzeczają podstawowej hipotezie, że ceny kontraktów futures są nieobciążonym szacunkiem oczekiwań inwestorów określających przyszłą cenę gotówkową". Przeprowadzone przez Graya badania kontraktów na kukurydzę z lat 1921-1959 potwierdzają wnioski Telsera. Inne podejście zaprezentował Dusak, który badał kontrakty na

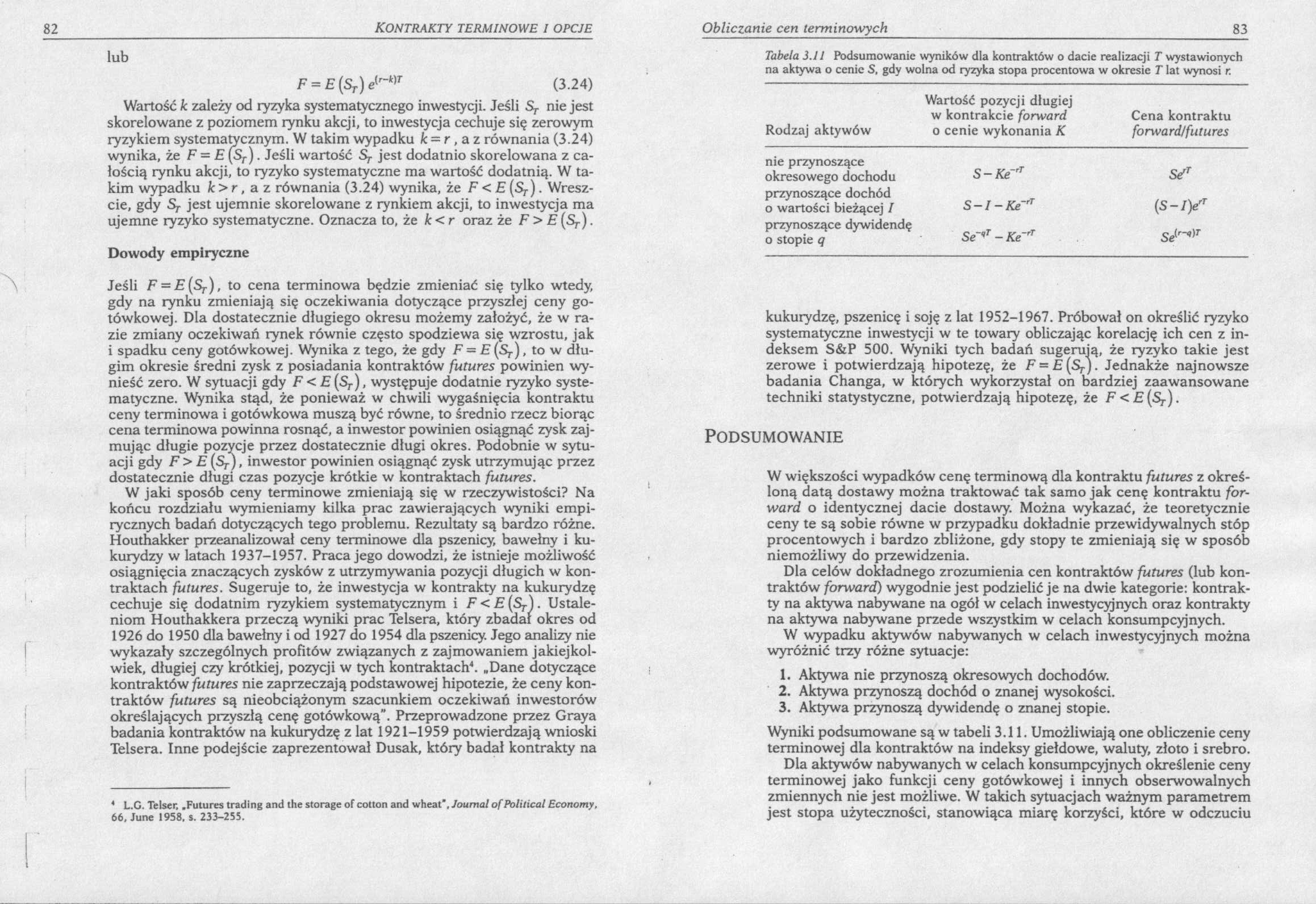

Tabela 3.11 Podsumowanie wyników dla kontraktów o dacie realizacji T wystawionych na aktywa o cenie S. gdy wolna od ryzyka stopa procentowa w okresie T lat wynosi r.

Wartość pozycji długiej

w kontrakcie forward Cena kontraktu

Rodzaj aktywów o cenie wykonania K forward/futures

nie przynoszące okresowego dochodu przynoszące dochód o wartości bieżącej I przynoszące dywidendę o stopie q

S - Re~rT S — I — Ke~rT Se~qT - Ke~rT

kukurydzę, pszenicę i soję z lat 1952-1967. Próbował on określić ryzyko systematyczne inwestycji w te towary obliczając korelację ich cen z indeksem S&P 500. Wyniki tych badań sugerują, że ryzyko takie jest zerowe i potwierdzają hipotezę, że F = E(Sr). Jednakże najnowsze badania Changa, w których wykorzystał on bardziej zaawansowane techniki statystyczne, potwierdzają hipotezę, że F<£(Sr).

Podsumowanie

W większości wypadków cenę terminową dla kontraktu futures z określoną datą dostawy można traktować tak samo jak cenę kontraktu forward o identycznej dacie dostawy. Można wykazać, że teoretycznie ceny te są sobie równe w przypadku dokładnie przewidywalnych stóp procentowych i bardzo zbliżone, gdy stopy te zmieniają się w sposób niemożliwy do przewidzenia.

Dla celów dokładnego zrozumienia cen kontraktów futures (lub kontraktów forward) wygodnie jest podzielić je na dwie kategorie: kontrakty na aktywa nabywane na ogół w celach inwestycyjnych oraz kontrakty na aktywa nabywane przede wszystkim w celach konsumpcyjnych.

W wypadku aktywów nabywanych w celach inwestycyjnych można wyróżnić trzy różne sytuacje:

1. Aktywa nie przynoszą okresowych dochodów.

2. Aktywa przynoszą dochód o znanej wysokości.

3. Aktywa przynoszą dywidendę o znanej stopie.

Wyniki podsumowane są w tabeli 3.11. Umożliwiają one obliczenie ceny terminowej dla kontraktów na indeksy giełdowe, waluty, złoto i srebro.

Dla aktywów nabywanych w celach konsumpcyjnych określenie ceny terminowej jako funkcji ceny gotówkowej i innych obserwowalnych zmiennych nie jest możliwe. W takich sytuacjach ważnym parametrem jest stopa użyteczności, stanowiąca miarę korzyści, które w odczuciu

L.C. Telser, .Futures trading and the storage of cotton and wheat’, Journal ofPolitical Economy. 66, June 1958, s. 233-255.

Wyszukiwarka

Podobne podstrony:

SWScan00048 82 kontrakty terminowe i opcje lub F = E (ST) elr-k)T (3.24) Wartość k

SWScan00063 112 Kontrakty terminowe i opcje Przyczyny zabezpieczania portfela akcji Końcowe wartości

SWScan00029 46 Kontrakty terminowe i opcje Drugi kurs oznacza, że cena kontraktu forward dotyczącego

SWScan00024 36 KONTRAKTY TERMINOWE I OPCJE Tabela 2.4 Pierwszy dzień dostawy, ostatni dzień dostawy

SWScan00006 XXII Kontrakty terminowe i opcje Rozwój mojej wiedzy dotyczącej rynków terminowych zawdz

SWScan00011 10 Kontrakty terminowe i opcje Tabela 1.3 Spekulacja przy zastosowaniu kontraktów future

SWScan00012 12 Kontrakty terminowe i opcje Tabela 1.5 Porównanie efektów dwóch wariantów transakcji

SWScan00013 14 Kontrakty terminowe i opcje gdyż jej wartość jest zależna od ceny akcji IBM. Kontrakt

SWScan00014 16 KONTRAKTY TERMINOWE I OPCJE Opcje i kontrakty futures są przykładami derywatów, czyli

SWScan00015 18 Kontrakty terminowe i opcje 1.13 Giełda Chicago Board of Trade ofer

SWScan00017 22 Kontrakty terminowe i opcje Tabela 2.1 Giełdy amerykańskie zajmujące się obrotem kont

SWScan00019 26 Kontrakty terminowe i opcje Diagram 2.1 Zależność pomiędzy ceną terminową a ceną gotó

SWScan00020 28 Kontrakiy terminowe i opcje Jeśli saldo rachunku zabezpieczającego przekracza poziom

SWScan00023 34_KONTRAKTY terminowe i opcje Układ cen terminowych w zależności od czasu pozostającego

SWScan00025 38 Kontrakty terminowe / opcje Informacje giełdowe na rynkach terminowych Obserwatorzy g

SWScan00027 42 Kontrakty terminowe i opcje także pewne nieprawidłowości. Jednym z przykładów takiego

SWScan00028 44 KONTRAKTY TERMINOWE I OPCJE Przykład ten przedstawiono w tabeli 2.5. Takie traktowani

SWScan00030 48 Kontrakty terminowe i opcje Tabela 2.7 Przychody związane z transakcją futures i forw

SWScan00031 50 KONTRAKTY TERMINOWE / OPCJE Kontrakty forward różnią się od kontraktów futures w kilk

więcej podobnych podstron