SWScan00055

96 KONTRAKTY TERMINOWE I OPCJE

dostawa taka może wiązać się z dodatkowymi kosztami. Z tego powodu fizyczna dostawa towaru nie jest zwykle stosowana w strategiach zabezpieczających, nawet jeśli pozycja futures utrzymywana jest do miesiąca dostawy. Jak pokażemy w dalszej części książki, inwestorzy zajmujący długie pozycje zabezpieczające unikają fizycznego przyjęcia aktywów pierwotnych kontraktu zamykając go przed rozpoczęciem okresu dostawy.

W powyższych dwóch przykładach założyliśmy, że kontrakt futures jest taki sam jak kontrakt forward. W rzeczywistości proces marking to market w pewnym stopniu wpływa na efektywność strategii zabezpieczających. Oznacza to, że przepływy pieniężne związane ze stosowaniem kontraktów futures realizowane są każdego dnia, a nie dopiero w chwili zamykania pozycji.

Argumenty za i przeciw transakcjom zabezpieczającym

Argumenty na rzecz stosowania transakcji zabezpieczających są tak oczywiste, że rzadko kiedy trzeba je uzasadniać. Większość spółek to przedsiębiorstwa produkcyjne, handlowe (zarówno zajmujące się handlem detalicznym, jak i hurtowym) lub usługowe. W praktyce nie dysponują one metodami czy narzędziami, które umożliwiałyby dokładne prognozowanie takich zmiennych jak stopy procentowe, kursy walutowe czy ceny towarów. W takiej sytuacji rzeczą rozsądną jest zabezpieczanie się przed ryzykiem wynikającym z fluktuacji poziomów wyżej przytoczonych zmiennych i skoncentrowanie się na działalności podstawowej. Stosując strategie zabezpieczające spółki unikają niekorzystnych niespodzianek, takich jak na przykład gwałtowna aprecjacja cen towarów. W rzeczywistości nie jest możliwe zabezpieczenie się przed każdym rodzajem ryzyka. Poniżej spróbujemy przedyskutować przyczyny takiego stanu rzeczy.

Transakcje zabezpieczające a akcjonariat spółki

Czasami argumentuje się, że akcjonariusze mogą sami, jeśli chcą, zawierać transakcje zabezpieczające, nie korzystając z pośrednictwa spółki, której są właścicielami. Jest to argumentacja bardzo dyskusyjna, zakłada się w niej bowiem, że udziałowcy wiedzą o różnych rodzajach ryzyka napotykanych przez spółkę tyle samo, ile wie zarząd - co w większości przypadków nie jest prawdą. Pomija się tu również prowizje i koszty transakcyjne. Koszty te są, w przeliczeniu na dolara, mniejsze dla większych wartościowo transakcji przeprowadzanych przez spółkę. Dlatego transakcje zabezpieczające są tańsze, jeśli zawiera je sama spółka. W rzeczywistości wielkość kontraktów futures często wyklucza możliwość zawarcia transakcji przez indywidualnego inwestora.

Jest to jednak tylko jeden aspekt problemu. Akcjonariusze bowiem, w przeciwieństwie do spółki, znacznie łatwiej mogą dywersyfikować

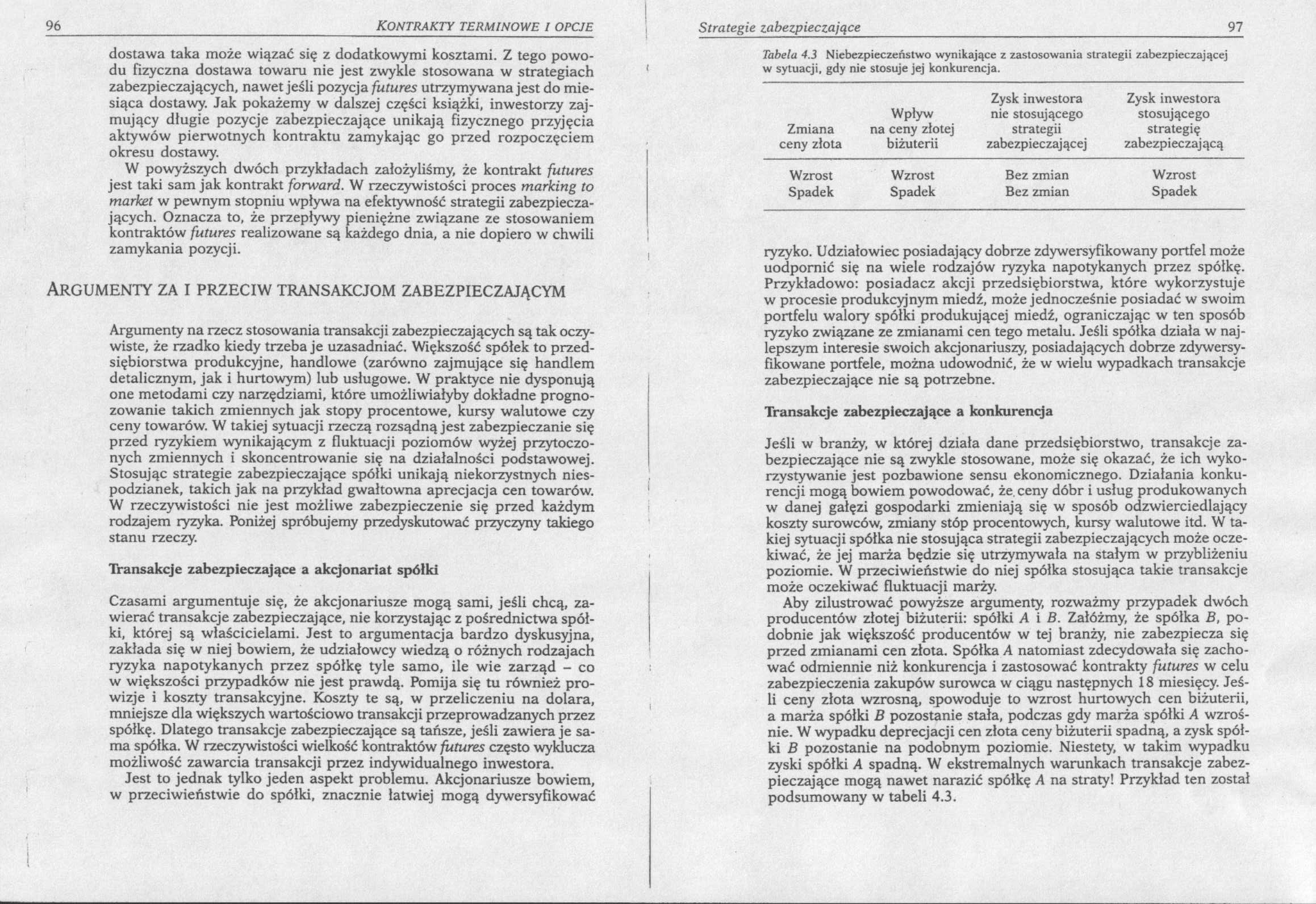

Tabela 4.3 Niebezpieczeństwo wynikające z zastosowania strategii zabezpieczającej w sytuacji, gdy nie stosuje jej konkurencja.

|

Zysk inwestora |

Zysk inwestora | ||

|

Wpływ |

nie stosującego |

stosującego | |

|

Zmiana |

na ceny złotej |

strategii |

strategię |

|

ceny złota |

biżuterii |

zabezpieczającej |

zabezpieczającą |

|

Wzrost |

Wzrost |

Bez zmian |

Wzrost |

|

Spadek |

Spadek |

Bez zmian |

Spadek |

ryzyko. Udziałowiec posiadający dobrze zdywersyfikowany portfel może uodpornić się na wiele rodzajów ryzyka napotykanych przez spółkę. Przykładowo: posiadacz akcji przedsiębiorstwa, które wykorzystuje w procesie produkcyjnym miedź, może jednocześnie posiadać w swoim portfelu walory spółki produkującej miedź, ograniczając w ten sposób ryzyko związane ze zmianami cen tego metalu. Jeśli spółka działa w najlepszym interesie swoich akcjonariuszy, posiadających dobrze zdywersyfikowane portfele, można udowodnić, że w wielu wypadkach transakcje zabezpieczające nie są potrzebne.

Transakcje zabezpieczające a konkurencja

Jeśli w branży, w której działa dane przedsiębiorstwo, transakcje zabezpieczające nie są zwykle stosowane, może się okazać, że ich wykorzystywanie jest pozbawione sensu ekonomicznego. Działania konkurencji mogą bowiem powodować, że. ceny dóbr i usług produkowanych w danej gałęzi gospodarki zmieniają się w sposób odzwierciedlający koszty surowców, zmiany stóp procentowych, kursy walutowe itd. W takiej sytuacji spółka nie stosująca strategii zabezpieczających może oczekiwać, że jej marża będzie się utrzymywała na stałym w przybliżeniu poziomie. W przeciwieństwie do niej spółka stosująca takie transakcje może oczekiwać fluktuacji marży.

Aby zilustrować powyższe argumenty, rozważmy przypadek dwóch producentów złotej biżuterii: spółki A i B. Załóżmy, że spółka B, podobnie jak większość producentów w tej branży, nie zabezpiecza się przed zmianami cen złota. Spółka A natomiast zdecydowała się zachować odmiennie niż konkurencja i zastosować kontrakty futures w celu zabezpieczenia zakupów surowca w ciągu następnych 18 miesięcy. Jeśli ceny złota wzrosną, spowoduje to wzrost hurtowych cen biżuterii, a marża spółki B pozostanie stała, podczas gdy marża spółki A wzrośnie. W wypadku deprecjacji cen złota ceny biżuterii spadną, a zysk spółki B pozostanie na podobnym poziomie. Niestety, w takim wypadku zyski spółki A spadną. W ekstremalnych warunkach transakcje zabezpieczające mogą nawet narazić spółkę A na straty! Przykład ten został podsumowany w tabeli 4.3.

Wyszukiwarka

Podobne podstrony:

SWScan00017 22 Kontrakty terminowe i opcje Tabela 2.1 Giełdy amerykańskie zajmujące się obrotem kont

SWScan00024 36 KONTRAKTY TERMINOWE I OPCJE Tabela 2.4 Pierwszy dzień dostawy, ostatni dzień dostawy

SWScan00013 14 Kontrakty terminowe i opcje gdyż jej wartość jest zależna od ceny akcji IBM. Kontrakt

SWScan00063 112 Kontrakty terminowe i opcje Przyczyny zabezpieczania portfela akcji Końcowe wartości

SWScan00006 XXII Kontrakty terminowe i opcje Rozwój mojej wiedzy dotyczącej rynków terminowych zawdz

SWScan00011 10 Kontrakty terminowe i opcje Tabela 1.3 Spekulacja przy zastosowaniu kontraktów future

SWScan00012 12 Kontrakty terminowe i opcje Tabela 1.5 Porównanie efektów dwóch wariantów transakcji

SWScan00014 16 KONTRAKTY TERMINOWE I OPCJE Opcje i kontrakty futures są przykładami derywatów, czyli

SWScan00015 18 Kontrakty terminowe i opcje 1.13 Giełda Chicago Board of Trade ofer

SWScan00018 24 kontrakty terminowe i opcje Monetary Market na waluty są ustalone na marzec, czerwiec

SWScan00019 26 Kontrakty terminowe i opcje Diagram 2.1 Zależność pomiędzy ceną terminową a ceną gotó

SWScan00020 28 Kontrakiy terminowe i opcje Jeśli saldo rachunku zabezpieczającego przekracza poziom

SWScan00023 34_KONTRAKTY terminowe i opcje Układ cen terminowych w zależności od czasu pozostającego

SWScan00025 38 Kontrakty terminowe / opcje Informacje giełdowe na rynkach terminowych Obserwatorzy g

SWScan00027 42 Kontrakty terminowe i opcje także pewne nieprawidłowości. Jednym z przykładów takiego

SWScan00028 44 KONTRAKTY TERMINOWE I OPCJE Przykład ten przedstawiono w tabeli 2.5. Takie traktowani

SWScan00029 46 Kontrakty terminowe i opcje Drugi kurs oznacza, że cena kontraktu forward dotyczącego

SWScan00030 48 Kontrakty terminowe i opcje Tabela 2.7 Przychody związane z transakcją futures i forw

SWScan00031 50 KONTRAKTY TERMINOWE / OPCJE Kontrakty forward różnią się od kontraktów futures w kilk

więcej podobnych podstron