SWScan00058

102 Kontrakty terminowe / opcje

co możemy zapisać jako:

Wyrażenia (SC-Fj) oraz (Ą-Sj) reprezentują oba składniki bazy. (Sj -F2) jest wartością bazy w sytuacji, gdy aktywa objęte strategią zabezpieczającą są identyczne jak aktywa objęte kontraktami futures, zaś (Sj-S^) jest wartością dodatkowego składnika bazy w sytuacji, gdy wspomniane aktywa są różne.

Warto tu zauważyć, że zmiany bazy mogą zarówno pogorszyć, jak i poprawić sytuację inwestora. Rozważmy przykład krótkiej pozycji zabezpieczającej. Gdy następuje nieoczekiwane wzmocnienie bazy, pozycja inwestora poprawia się, podczas gdy w razie osłabienia bazy jego pozycja ulega pogorszeniu. Odwrotne zjawisko występuje w wypadku długiej pozycji zabezpieczającej, w której wzmocnienie bazy powoduje pogorszenie pozycji inwestora, zaś osłabienie bazy powoduje jej poprawienie.

Wybór kontraktu

Jednym z kluczowych czynników mających wpływ na wielkość ryzyka bazy jest wybór kontraktu stosowanego w strategii zabezpieczającej. Z wyborem tym związane są dwa elementy:

1. wybór aktywów, na które opiewa kontrakt;

2. wybór miesiąca dostawy.

Jeśli dostępne są kontrakty futures na aktywa będące przedmiotem transakcji zabezpieczającej, pierwszy element nie stwarza zwykle większych problemów. W innych okolicznościach należy przeprowadzić szczegółową analizę w celu sprawdzenia, dla którego z dostępnych kontraktów cena terminowa jest najsilniej skorelowana z ceną aktywów stanowiących przedmiot transakcji zabezpieczającej.

Wybór miesiąca dostawy jest uwarunkowany kilkoma czynnikami. W przykładach przedstawionych we wcześniejszej części tego rozdziału założyliśmy, że dla potrzeb strategii zabezpieczającej wybierane są takie kontrakty futures, których termin realizacji zbiega się z planowanym terminem zakończenia tej strategii. Z reguły w takich okolicznościach wybierany jest jednak kontrakt o późniejszym terminie dostawy. Jest to związane z faktem, że w niektórych wypadkach ceny terminowe w okresie dostawy mogą być bardzo niestabilne. Ponadto inwestor zajmujący pozycję długą w kontraktach futures może narazić się na niepotrzebne ryzyko konieczności przyjęcia dostawy aktywów w chwili, gdy nadejdzie termin realizacji kontraktu, co może narazić go na znaczne koszty.

Ogólnie rzecz biorąc, ryzyko bazy wzrasta, jeśli wzrasta różnica między czasem zakończenia strategii zabezpieczającej a terminem dostawy kontraktu. Z prawidłowości tej wynika praktyczna reguła zalecająca wybieranie terminu dostawy jak najbliższego, ale późniejszego niż termin zakończenia strategii zabezpieczającej. Załóżmy, że miesiące dostawy dla określonego kontraktu wypadają w marcu, czerwcu, wrześniu i grudniu. Jeśli planujemy zakończyć strategię zabezpieczającą w grudniu, styczniu

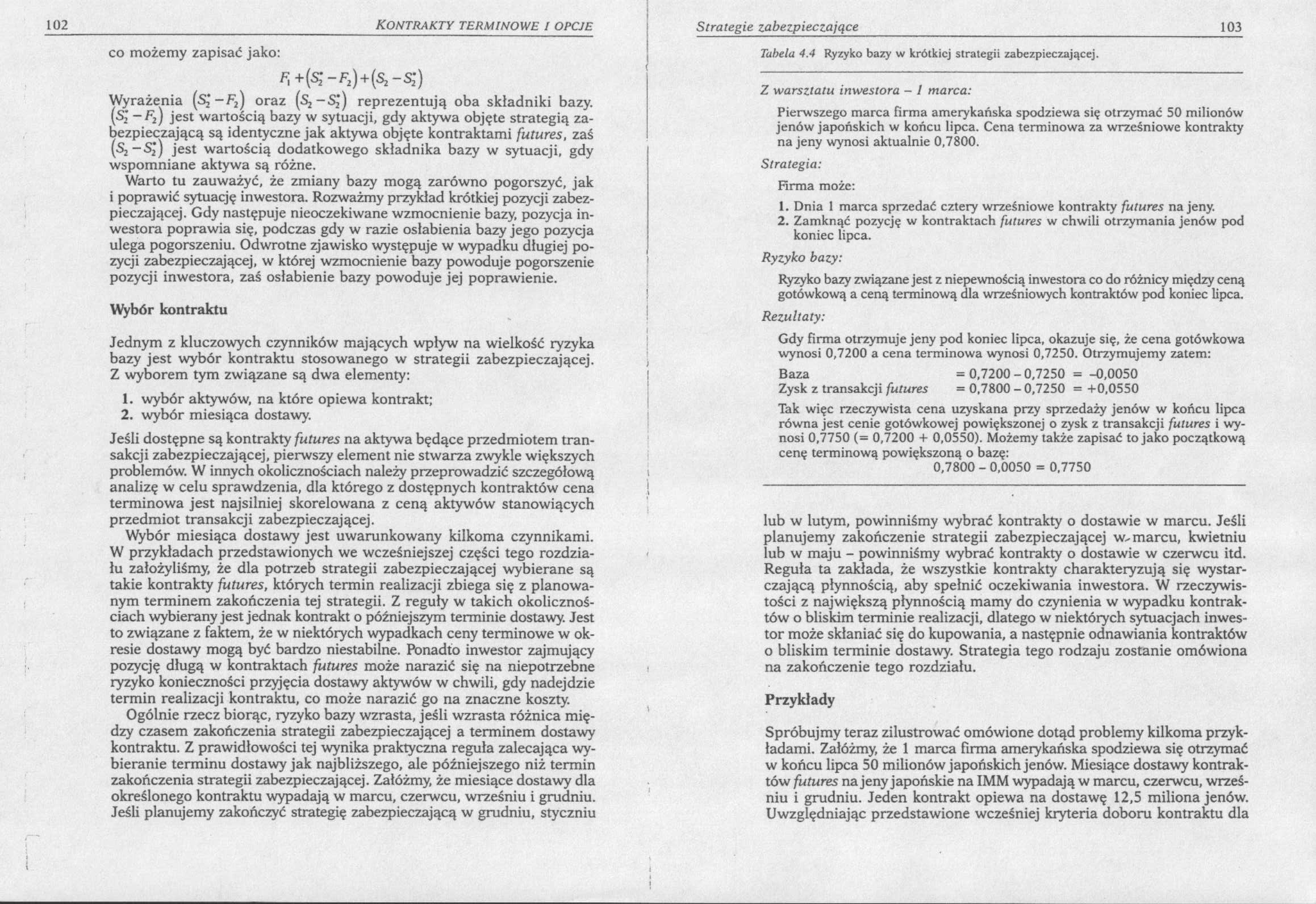

Tabela 4.4 Ryzyko bazy w krótkiej strategii zabezpieczającej.

Z warsztatu inwestora - 1 marca:

Pierwszego marca firma amerykańska spodziewa się otrzymać 50 milionów jenów japońskich w końcu lipca. Cena terminowa za wrześniowe kontrakty na jeny wynosi aktualnie 0,7800.

Strategia: firma może:

1. Dnia 1 marca sprzedać cztery wrześniowe kontrakty futures na jeny.

2. Zamknąć pozycję w kontraktach futures w chwili otrzymania jenów pod koniec lipca.

Ryzyko bazy:

Ryzyko bazy związane jest z niepewnością inwestora co do różnicy między ceną gotówkową a ceną terminową dla wrześniowych kontraktów pod koniec lipca.

Rezultaty:

Gdy firma otrzymuje jeny pod koniec lipca, okazuje się, że cena gotówkowa wynosi 0,7200 a cena terminowa wynosi 0,7250. Otrzymujemy zatem:

Baza =0,7200-0,7250 = -0,0050

Zysk z transakcji futures =0,7800-0,7250 =+0,0550

Tak więc rzeczywista cena uzyskana przy sprzedaży jenów w końcu lipca równa jest cenie gotówkowej powiększonej o zysk z transakcji futures i wynosi 0,7750 (= 0,7200 + 0,0550). Możemy także zapisać to jako początkową cenę terminową powiększoną o bazę:

0,7800 - 0,0050 = 0,7750

lub w lutym, powinniśmy wybrać kontrakty o dostawie w marcu. Jeśli planujemy zakończenie strategii zabezpieczającej w^ marcu, kwietniu lub w maju - powinniśmy wybrać kontrakty o dostawie w czerwcu itd. Reguła ta zakłada, że wszystkie kontrakty charakteryzują się wystarczającą płynnością, aby spełnić oczekiwania inwestora. W rzeczywistości z największą płynnością mamy do czynienia w wypadku kontraktów o bliskim terminie realizacji, dlatego w niektórych sytuacjach inwestor może skłaniać się do kupowania, a następnie odnawiania kontraktów o bliskim terminie dostawy. Strategia tego rodzaju zostanie omówiona na zakończenie tego rozdziału.

Przykłady

Spróbujmy teraz zilustrować omówione dotąd problemy kilkoma przykładami. Załóżmy, że 1 marca firma amerykańska spodziewa się otrzymać w końcu lipca 50 milionów japońskich jenów. Miesiące dostawy kontraktów futures na jeny japońskie na IMM wypadają w marcu, czerwcu, wrześniu i grudniu. Jeden kontrakt opiewa na dostawę 12,5 miliona jenów. Uwzględniając przedstawione wcześniej kryteria doboru kontraktu dla

Wyszukiwarka

Podobne podstrony:

SWScan00024 36 KONTRAKTY TERMINOWE I OPCJE Tabela 2.4 Pierwszy dzień dostawy, ostatni dzień dostawy

SWScan00063 112 Kontrakty terminowe i opcje Przyczyny zabezpieczania portfela akcji Końcowe wartości

SWScan00006 XXII Kontrakty terminowe i opcje Rozwój mojej wiedzy dotyczącej rynków terminowych zawdz

SWScan00011 10 Kontrakty terminowe i opcje Tabela 1.3 Spekulacja przy zastosowaniu kontraktów future

SWScan00012 12 Kontrakty terminowe i opcje Tabela 1.5 Porównanie efektów dwóch wariantów transakcji

SWScan00013 14 Kontrakty terminowe i opcje gdyż jej wartość jest zależna od ceny akcji IBM. Kontrakt

SWScan00014 16 KONTRAKTY TERMINOWE I OPCJE Opcje i kontrakty futures są przykładami derywatów, czyli

SWScan00015 18 Kontrakty terminowe i opcje 1.13 Giełda Chicago Board of Trade ofer

SWScan00017 22 Kontrakty terminowe i opcje Tabela 2.1 Giełdy amerykańskie zajmujące się obrotem kont

SWScan00018 24 kontrakty terminowe i opcje Monetary Market na waluty są ustalone na marzec, czerwiec

SWScan00019 26 Kontrakty terminowe i opcje Diagram 2.1 Zależność pomiędzy ceną terminową a ceną gotó

SWScan00020 28 Kontrakiy terminowe i opcje Jeśli saldo rachunku zabezpieczającego przekracza poziom

SWScan00023 34_KONTRAKTY terminowe i opcje Układ cen terminowych w zależności od czasu pozostającego

SWScan00025 38 Kontrakty terminowe / opcje Informacje giełdowe na rynkach terminowych Obserwatorzy g

SWScan00027 42 Kontrakty terminowe i opcje także pewne nieprawidłowości. Jednym z przykładów takiego

SWScan00028 44 KONTRAKTY TERMINOWE I OPCJE Przykład ten przedstawiono w tabeli 2.5. Takie traktowani

SWScan00029 46 Kontrakty terminowe i opcje Drugi kurs oznacza, że cena kontraktu forward dotyczącego

SWScan00030 48 Kontrakty terminowe i opcje Tabela 2.7 Przychody związane z transakcją futures i forw

SWScan00031 50 KONTRAKTY TERMINOWE / OPCJE Kontrakty forward różnią się od kontraktów futures w kilk

więcej podobnych podstron