SWScan00062

110 Kontrakty terminowe i opcje

rynkowego. Określenie „dodatkowa stopa zwrotu" odnosi się w tym wypadku do różnicy pomiędzy stopą zwrotu z danego portfela a wolną od ryzyka stopą procentową. Jeśli fi = 1, wielkość stopy zwrotu z analizowanego portfela akcji odzwierciedla wielkość stopy zwrotu z portfela rynkowego; dla = 2 dodatkowa stopa zwrotu z danego portfela jest dwukrotnie wyższa od dodatkowej stopy zwrotu z portfela rynkowego, natomiast dla (i = 0,5 - dwukrotnie niższa.

Zgodnie ze zmienioną wcześniej notacją, S jest wartością portfela, a F jest wartością kontraktu futures (równą cenie terminowej pomnożonej przez wielkość kontraktu). Można wykazać, że przybliżona optymalna liczba kontraktów (N') wynosi3:

(4.4)

Pokażemy to na następującym przykładzie. Załóżmy, że:

= 200

= 2 040 000 dolarów = 10 procent w skali roku = 4 procent w skali roku = 1,5

Wartość indeksu S&P 500 Wartość portfela

Wolna od ryzyka stopa procentowa Stopa dywidendy indeksu S&P 500 Współczynnik beta dla portfela

Zakładamy, że w trzymiesięcznej strategii zabezpieczającej wykorzystamy czteromiesięczne kontrakty futures na indeks S&P 500. Jeden kontrakt futures opiewa na dostawę 500 dolarów pomnożonych przez wartość indeksu. Ze wzoru (3.12) obliczyć możemy aktualną cenę terminową tego kontraktu, która równa jest 204 (= 200t/°,1H)'04'x0'333). Tak więc wartość kontraktu futures (F) powinna wynieść 102 000 dolarów (= 500 x 204). Zgodnie ze wzorem (4.4) liczba kontraktów, które należy sprzedać w celu zabezpieczenia portfela, wyniesie:

,, 2040000

1,5 x-

102000

= 30

Załóżmy, że w ciągu trzech miesięcy wartość indeksu spadnie do poziomu 180. Cena terminowa równać się będzie 180,9 (= 180e(0l_0'04)x0‘0833 ). Zysk z zajmowanej pozycji krótkiej wyniesie zatem 346 500 dolarów (= 30 x (204- 180,9)x 500). Strata na indeksie wynosi 10 procent. Jeśli jednak * Aby wyprowadzić wzór (4.4) oznaczmy AS/S jako Rs . zaś AF/F jako Rf. Ponadto oznaczmy odchylenia standardowe Rs i RF odpowiednio jako a, i a}, natomiast współczynnik korelacji pomiędzy Rs i Rf jako p . Rs oznacza stopę zwrotu z portfela; możemy ponadto przyjąć, że RF jest przybliżoną stopą zwrotu z portfela rynkowego. Możemy zatem przyjąć następujący przybliżony wzór na wartość P:

P = p'aja,

Z kolei przybliżone wartości a{, o, oraz p‘ wynoszą:

o, = as/S P =P

Tak więc przybliżona wartość fi wynosić będzie:

a

Po wyliczeniu z lego równania p i podstawieniu do wzoru (4.3) otrzymujemy wzór (4.4).

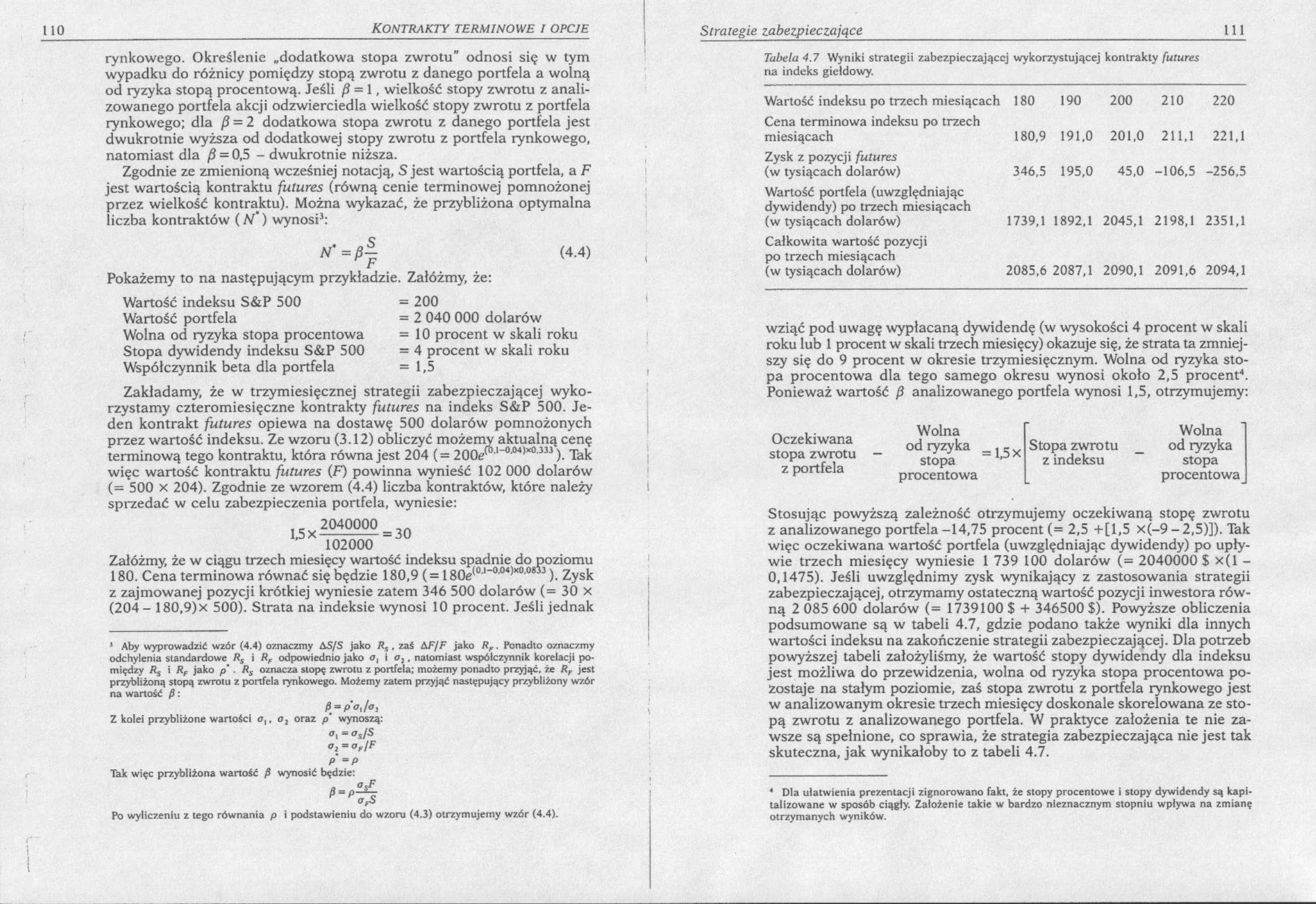

Tabela 4.7 Wyniki strategii zabezpieczającej wykorzystującej kontrakty futures na indeks giełdowy.

|

Wartość indeksu po trzech miesiącach |

180 |

190 |

200 |

210 |

220 |

|

Cena terminowa indeksu po trzech miesiącach |

180,9 |

191,0 |

201,0 |

211,1 |

221,1 |

|

Zysk z pozycji futures (w tysiącach dolarów) |

346,5 |

195,0 |

45,0 |

-106,5 |

-256,5 |

|

Wartość portfela (uwzględniając dywidendy) po trzech miesiącach (w tysiącach dolarów) |

1739,1 |

1892,1 |

2045,1 |

2198,1 |

2351,1 |

|

Całkowita wartość pozycji po trzech miesiącach (w tysiącach dolarów) |

2085,6 2087,1 |

2090,1 |

2091,6 |

2094,1 | |

wziąć pod uwagę wypłacaną dywidendę (w wysokości 4 procent w skali roku lub 1 procent w skali trzech miesięcy) okazuje się, że strata ta zmniejszy się do 9 procent w okresie trzymiesięcznym. Wolna od ryzyka stopa procentowa dla tego samego okresu wynosi około 2,5 procent1. Ponieważ wartość /ł analizowanego portfela wynosi 1,5, otrzymujemy:

Wolna od ryzyka stopa

procentowa

Oczekiwana stopa zwrotu z portfela

Wolna

od ryzyka _ i r x Stopa zwrotu stopa - ’ z indeksu procentowa

Stosując powyższą zależność otrzymujemy oczekiwaną stopę zwrotu z analizowanego portfela -14,75 procent (=2,5+[1,5 x(-9 -2,5)]). Tak więc oczekiwana wartość portfela (uwzględniając dywidendy) po upływie trzech miesięcy wyniesie 1 739 100 dolarów (= 2040000 $ x(l -0,1475). Jeśli uwzględnimy zysk wynikający z zastosowania strategii zabezpieczającej, otrzymamy ostateczną wartość pozycji inwestora równą 2 085 600 dolarów (= 1739100 $ + 346500 $). Powyższe obliczenia podsumowane są w tabeli 4.7, gdzie podano także wyniki dla innych wartości indeksu na zakończenie strategii zabezpieczającej. Dla potrzeb powyższej tabeli założyliśmy, że wartość stopy dywidendy dla indeksu jest możliwa do przewidzenia, wolna od ryzyka stopa procentowa pozostaje na stałym poziomie, zaś stopa zwrotu z portfela rynkowego jest w analizowanym okresie trzech miesięcy doskonale skorelowana ze stopą zwrotu z analizowanego portfela. W praktyce założenia te nie zawsze są spełnione, co sprawia, że strategia zabezpieczająca nie jest tak skuteczna, jak wynikałoby to z tabeli 4.7.

Dla ułatwienia prezentacji zignorowano fakt, że stopy procentowe i stopy dywidendy są kapitalizowane w sposób ciągły. Założenie takie w bardzo nieznacznym stopniu wpływa na zmianę otrzymanych wyników.

Wyszukiwarka

Podobne podstrony:

SWScan00006 XXII Kontrakty terminowe i opcje Rozwój mojej wiedzy dotyczącej rynków terminowych zawdz

SWScan00024 36 KONTRAKTY TERMINOWE I OPCJE Tabela 2.4 Pierwszy dzień dostawy, ostatni dzień dostawy

SWScan00063 112 Kontrakty terminowe i opcje Przyczyny zabezpieczania portfela akcji Końcowe wartości

SWScan00011 10 Kontrakty terminowe i opcje Tabela 1.3 Spekulacja przy zastosowaniu kontraktów future

SWScan00012 12 Kontrakty terminowe i opcje Tabela 1.5 Porównanie efektów dwóch wariantów transakcji

SWScan00013 14 Kontrakty terminowe i opcje gdyż jej wartość jest zależna od ceny akcji IBM. Kontrakt

SWScan00014 16 KONTRAKTY TERMINOWE I OPCJE Opcje i kontrakty futures są przykładami derywatów, czyli

SWScan00015 18 Kontrakty terminowe i opcje 1.13 Giełda Chicago Board of Trade ofer

SWScan00017 22 Kontrakty terminowe i opcje Tabela 2.1 Giełdy amerykańskie zajmujące się obrotem kont

SWScan00018 24 kontrakty terminowe i opcje Monetary Market na waluty są ustalone na marzec, czerwiec

SWScan00019 26 Kontrakty terminowe i opcje Diagram 2.1 Zależność pomiędzy ceną terminową a ceną gotó

SWScan00020 28 Kontrakiy terminowe i opcje Jeśli saldo rachunku zabezpieczającego przekracza poziom

SWScan00023 34_KONTRAKTY terminowe i opcje Układ cen terminowych w zależności od czasu pozostającego

SWScan00025 38 Kontrakty terminowe / opcje Informacje giełdowe na rynkach terminowych Obserwatorzy g

SWScan00027 42 Kontrakty terminowe i opcje także pewne nieprawidłowości. Jednym z przykładów takiego

SWScan00028 44 KONTRAKTY TERMINOWE I OPCJE Przykład ten przedstawiono w tabeli 2.5. Takie traktowani

SWScan00029 46 Kontrakty terminowe i opcje Drugi kurs oznacza, że cena kontraktu forward dotyczącego

SWScan00030 48 Kontrakty terminowe i opcje Tabela 2.7 Przychody związane z transakcją futures i forw

SWScan00031 50 KONTRAKTY TERMINOWE / OPCJE Kontrakty forward różnią się od kontraktów futures w kilk

więcej podobnych podstron