SWScan00070

126 Kontrakty tejmmowb i opcje

4 -

* Ornlt m1(v

t« trticty

-1-:-1-‘-►

12 3 4$

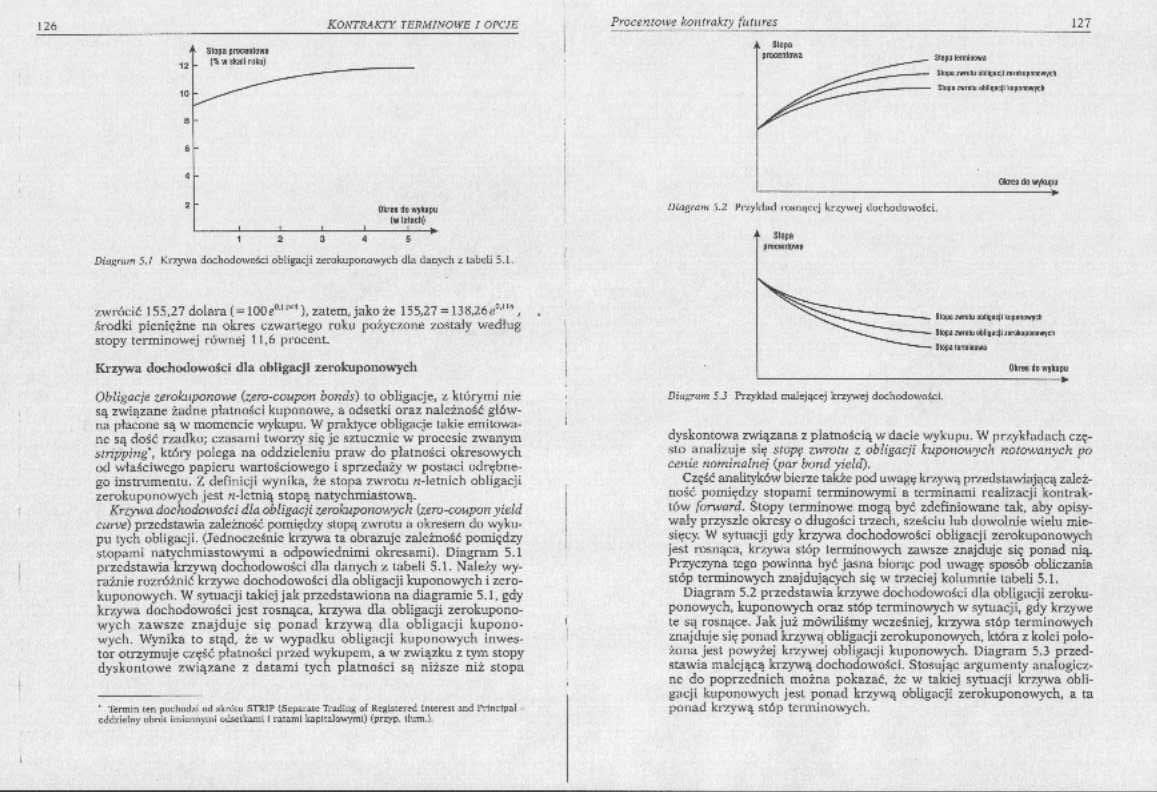

JMtutmm 5Krzywa ir»;hod<nvc£a obligacji znrakupor^i^ycb dla Uacycii z Litidj 3.1 /.wrócić 155,27 dolara ( = 100rWpr1). zatem, jako że 155,27 = 13820 środki pieniężne rut okres czwartego roku pożyczone zostały według stopy terminowej równej 11.6 procent.

Krzywa dochodowości dla obligacji zernkuponowych

Obligacja z2rohipor>o>vt faro-coupon bonds) to obligucje, z którymi nie są związane żadne płatności kuponowe, a odsetki oraz należność główna płacone są w momencie wykupu. W praktyce obligacje lukie emitowane są dość rzadko; czasami tworzy się je sztucznie w procesie zwanym *trtyp\n%, który polega na oddzieleniu praw do płatności okresowych od właściwego papieru wartościowego i sprzedaży w postaci odrębnego instrumentu. /. definicji wynika, >.e stopa zwrotu «-letnich obligacji zeroku po nowych jest «2lcmią stopą natychmiastową.

Krtywo. dochodowości dla obligacji yerokuponawyck iztro-coupon yitid curve) przedstawia zależność pomiędzy stupą zwrotu it okresem do wykupu tych obligacji. (Jednocześnie krzywa ta obrazuje zależność pomiędzy stopami natychmiastowymi a odpowiednimi okresami). Diagram 5.1 przedstawia krzywą dochodowości db danych /. tabeli S.l. Mależ.y wyraźnie rozróżnić krzywo dochodowości dla obligacji kuponowych i zero-kuponowych. W sytuacji takiej jak przedstawiona na diagramie 5.1. gdy kr/.ywa dochodowości jest rosnąca, krzywa dla obligacji zerokuponowych zawsze znajduje się ponad krzywą dla obligacji kuponowych. Wynika to stąd. że w wypadku obligacji kuponowych inwestor otrzymuje część płatności przed wykupem, a w związku z tym stopy dyskontowe związane z datami tych płatności są niższe niż stopa

Gtoci OJ WĄX|I1

HuIgc-Oh \.2 Hr/ykliuł taMM|ci-j kr*ywcj OwboCJMOicL 1 JMf*

inantMI

i , «*i*

Slfl MrtrM

Uu rmli nuci m ni > |

nuniiiJlui uprali

ll Juk Mtti U|I«I Uinnri H|«lwHiO|ijurA*wnu lK«J

Okna li miii [u

---►

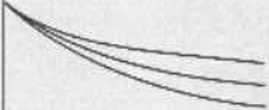

DżuzrwK SJ Przykład cuiisjącei icntywej dochodowatcl.

dyskontowa związana z płatnością w dacie wykupu. W przykładach często armllzuje się Stopę zwrotu z obligacji kuponowych notowanych po Cifnu; nominalnej (par front/ yicltl),

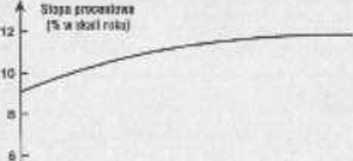

Część analityków bierze także pod uwagę krzywą przedstawiającą zależność pomiędzy stopami terminowymi a terminami realizacji kontraktów ftrrward. Stopy terminowe mogą być zdefiniowane tak. aby opisywały przyszłe okresy o długości trzech, sześciu lub dowolnie wielu miesięcy W sytuacji gdy krzywa dochodowości obligacji zcrokuponowych jest rosnąca, krzywy stóp terminowych zawsze znajduje się ponad nią. Przyczyna tego powinna być jasna biorąc pod uwagę sposób obliczania stóp terminowych znajdujących się w trzeciej kolumnie tabeli 5.1.

Diagram 5.2 przedstawia krzywe dochodowości dla obligacji zcrokuponowych. kuponowych oraz stóp terminowych w sytuacji, gdy krzywe te są rosnące. Jak już mówiliśmy wcześniej, krzywa stóp terminowych znajduje się ponad krzywą obligacji zcrokuponowych. która z kolei polo-żłina jest powyżej krzywej obligacji kuponowych. Diagram 5.3 przedstawia msiejącą krzywą dochodowości. Stosując argumenty analogiczne do poprzednich można pokazać, że w takiej sytuacji krnnea obligacji kuponowych jest ponad krzywą obligacji zerokuponowych. a ta ponad krzywą stóp terminowych.

cdfTwlny nhnu bwinwqM>l wo<u^r_. l raaunl ^apciia-wymii iprryp. ihan.1-

lermn t2r\ pm hmO- ml 2lV<u STU? tSep^-ac n-JuS-g ai RfjiL&UTjć tiueren «d ftlnctpal

Wyszukiwarka

Podobne podstrony:

SWScan00084 154 kontrakty tejmmowe / opcje pomiotu oprocentowanie oparty cm LiiiOR dl o drugiego mie

SWScan00024 36 KONTRAKTY TERMINOWE I OPCJE Tabela 2.4 Pierwszy dzień dostawy, ostatni dzień dostawy

SWScan00063 112 Kontrakty terminowe i opcje Przyczyny zabezpieczania portfela akcji Końcowe wartości

SWScan00006 XXII Kontrakty terminowe i opcje Rozwój mojej wiedzy dotyczącej rynków terminowych zawdz

SWScan00011 10 Kontrakty terminowe i opcje Tabela 1.3 Spekulacja przy zastosowaniu kontraktów future

SWScan00013 14 Kontrakty terminowe i opcje gdyż jej wartość jest zależna od ceny akcji IBM. Kontrakt

SWScan00014 16 KONTRAKTY TERMINOWE I OPCJE Opcje i kontrakty futures są przykładami derywatów, czyli

SWScan00015 18 Kontrakty terminowe i opcje 1.13 Giełda Chicago Board of Trade ofer

SWScan00017 22 Kontrakty terminowe i opcje Tabela 2.1 Giełdy amerykańskie zajmujące się obrotem kont

SWScan00018 24 kontrakty terminowe i opcje Monetary Market na waluty są ustalone na marzec, czerwiec

SWScan00019 26 Kontrakty terminowe i opcje Diagram 2.1 Zależność pomiędzy ceną terminową a ceną gotó

SWScan00020 28 Kontrakiy terminowe i opcje Jeśli saldo rachunku zabezpieczającego przekracza poziom

SWScan00023 34_KONTRAKTY terminowe i opcje Układ cen terminowych w zależności od czasu pozostającego

SWScan00025 38 Kontrakty terminowe / opcje Informacje giełdowe na rynkach terminowych Obserwatorzy g

SWScan00027 42 Kontrakty terminowe i opcje także pewne nieprawidłowości. Jednym z przykładów takiego

SWScan00028 44 KONTRAKTY TERMINOWE I OPCJE Przykład ten przedstawiono w tabeli 2.5. Takie traktowani

SWScan00029 46 Kontrakty terminowe i opcje Drugi kurs oznacza, że cena kontraktu forward dotyczącego

SWScan00030 48 Kontrakty terminowe i opcje Tabela 2.7 Przychody związane z transakcją futures i forw

SWScan00031 50 KONTRAKTY TERMINOWE / OPCJE Kontrakty forward różnią się od kontraktów futures w kilk

więcej podobnych podstron