Zarz Ryz Finans R14A6

416 Zarządzanie ryzykiem finansowym

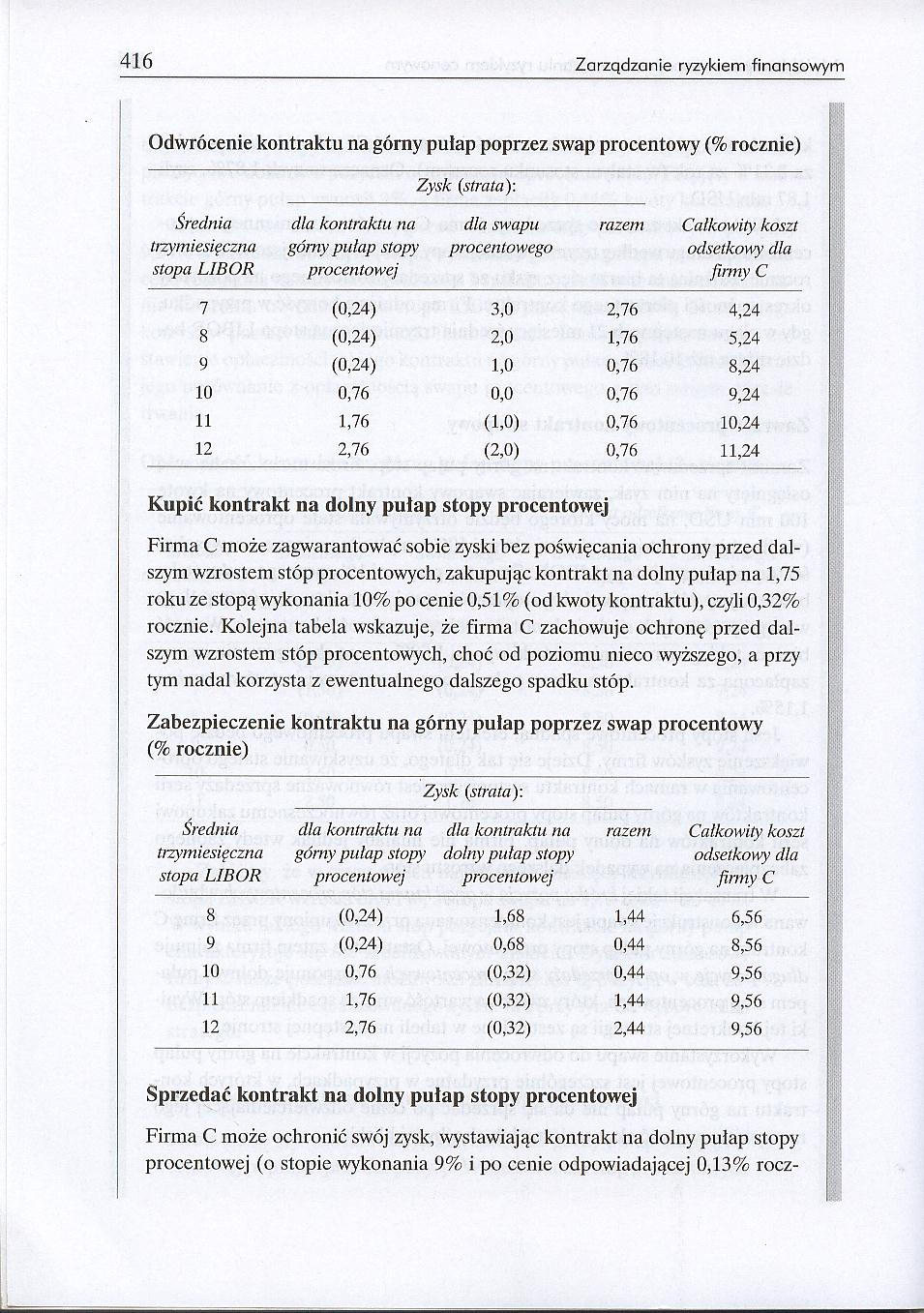

Odwrócenie kontraktu na górny pułap poprzez swap procentowy (% rocznie)

Zysk (strata):

|

Średnia trzymiesięczna stopa LIBOR |

dla kontraktu na górny pułap stopy procentowej |

dla swapu procentowego |

razem |

Całkowity koszt odsetkowy dla firmy C |

|

1 |

(0,24) |

3,0 |

2,76 |

4,24 |

|

8 |

(0,24) |

2,0 |

1,76 |

5,24 |

|

9 |

(0,24) |

1,0 |

0,76 |

8,24 |

|

10 |

0,76 |

0,0 |

0,76 |

9,24 |

|

11 |

1,76 |

(1,0) |

0,76 |

10,24 |

|

12 |

2,76 |

(2,0) |

0,76 |

11,24 |

Kupić kontrakt na dolny pułap stopy procentowej

Firma C może zagwarantować sobie zyski bez poświęcania ochrony przed dalszym wzrostem stóp procentowych, zakupując kontrakt na dolny pułap na 1,75 roku ze stopą wykonania 10% po cenie 0,51% (od kwoty kontraktu), czyli 0,32% rocznie. Kolejna tabela wskazuje, że firma C zachowuje ochronę przed dalszym wzrostem stóp procentowych, choć od poziomu nieco wyższego, a przy tym nadal korzysta z ewentualnego dalszego spadku stóp.

Zabezpieczenie kontraktu na górny pułap poprzez swap procentowy (% rocznie)

Zysk (strata):

|

Średnia trzymiesięczna stopa LIBOR |

dla kontraktu na górny pułap stopy procentowej |

dla kontraktu na dolny pułap stopy procentowej |

razem |

Całkowity koszt odsetkowy dla firmy C |

|

8 |

(0,24) |

1,68 |

1,44 |

6,56 |

|

9 |

(0,24) |

0,68 |

0,44 |

8,56 |

|

10 |

0,76 |

(0,32) |

0,44 |

9,56 |

|

11 |

1,76 |

(0,32) |

1,44 |

9,56 |

|

12 |

2,76 |

(0,32) |

2,44 |

9,56 |

Sprzedać kontrakt na dolny pułap stopy procentowej

Firma C może ochronić swój zysk, wystawiając kontrakt na dolny pułap stopy procentowej (o stopie wykonania 9% i po cenie odpowiadającej 0,13% rocz-

Wyszukiwarka

Podobne podstrony:

Zarz Ryz Finans R14A0 410 Zarządzanie ryzykiem finansowym drugi kontrakt na górny pułap stopy procen

Zarz Ryz Finans R14A1 14. Wykorzystanie opcji w zarządzaniu ryzykiem cenowym 411 kosztów zakupu kont

Zarz Ryz Finans R18X2 582 Zarządzanie ryzykiem finansowym Tabela 18.5. Kontrakt na górny pułap stóp

Zarz Ryz Finans R06 1 6. Kontrakty forward 201 (K - L) x D x A (B x 100) + (L x D) gdzie: L - procen

Zarz Ryz Finans R06 3 6. Kontrakty forward 203 zainwestować od razu na dwa lata? Czy istnieje jakako

Zarz Ryz Finans R06 5 6. Kontrakty forward 205 może być kwotowana np. jako 37,, - 37« (co oznacza, ż

Zarz Ryz Finans R08#3 8. Kontrakty futures 233 2 lipca kurs rynkowy marek niemieckich z 21 września

Zarz Ryz Finans R08#5 8. Kontrakty futures 235 Podążając tym tropem, kontrakty futures opisane w prz

Zarz Ryz Finans R08#7 8. Kontrakty futures 237rynku futures nie wywiązało się ze swych zobowiązań. N

Zarz Ryz Finans R08$1 8. Kontrakty futures 241 Część (e) ilustracji przedstawia efekt zamknięcia kon

Zarz Ryz Finans R08$3 8. Kontrakty futures 243 Przy założeniu takiego limitu potencjalnej dziennej s

Zarz Ryz Finans R08$5 8. Kontrakty futures 245 gacji o wartości nominalnej 100 000 USD, których okre

Zarz Ryz Finans R08$7 8. Kontrakty futures 247 CASH PRICES Tuesday, Februiry 16, IW. (Cios Ing Marke

Zarz Ryz Finans R08$9 8. Kontrakty futures 249 Z przykładu 8.3 jasno wynika, że cena futures musi by

Zarz Ryz Finans R08 1 8. Kontrakty futures 251 Z równania 8.2 wynika, że niektóre zmiany bazy dla da

Zarz Ryz Finans R08 3 8. Kontrakty futures 253 John Maynard Keynes (1930) był jednym z pierwszych, k

Zarz Ryz Finans R08 5 8. Kontrakty futures 255 Stephen Figlewski (1986) polemizuje z Keynesem. Wedłu

Zarz Ryz Finans R08 7 8. Kontrakty futures 257 Ilustracja 8.7. Zbieżność cen futures i cen natychmia

Zarz Ryz Finans R08 9 8. Kontrakty futures 259 Ilustracja 8.8. Zbieżność cen futures nę wielkości ba

więcej podobnych podstron