Zarz Ryz Finans R18X2

582 Zarządzanie ryzykiem finansowym

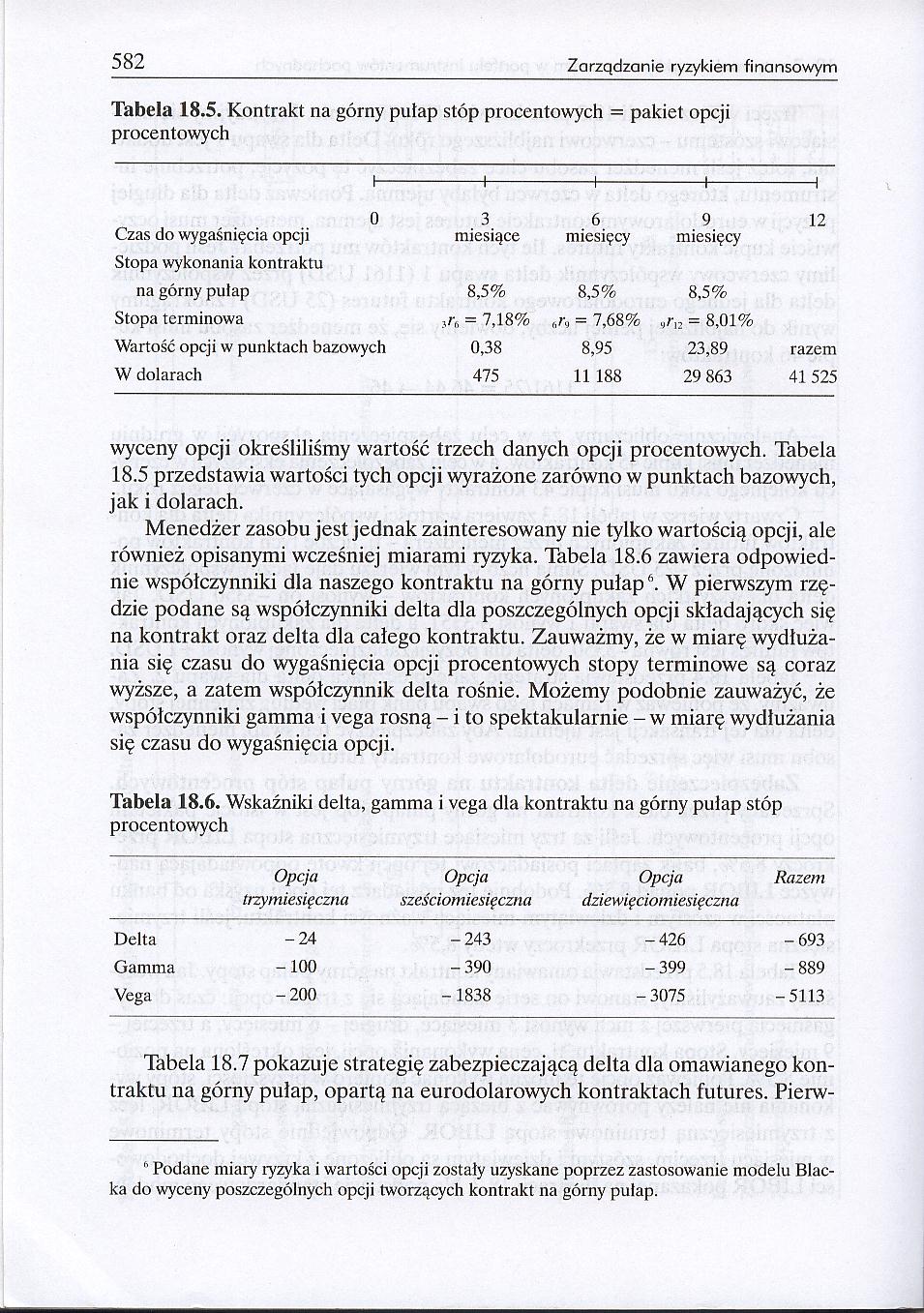

Tabela 18.5. Kontrakt na górny pułap stóp procentowych = pakiet opcji procentowych

|

Czas do wygaśnięcia opcji Stopa wykonania kontraktu |

0 |

-1- 3 miesiące |

-1- 6 miesięcy |

-1- 9 miesięcy |

-1 12 |

|

na górny pułap |

8,5% |

8,5% |

8,5% | ||

|

Stopa terminowa |

= 7,18% |

,,n, = 7,68% |

= 8,01% | ||

|

Wartość opcji w punktach bazowych |

0,38 |

8,95 |

23,89 |

razem | |

|

W dolarach |

475 |

11 188 |

29 863 |

41 525 | |

wyceny opcji określiliśmy wartość trzech danych opcji procentowych. Tabela 18.5 przedstawia wartości tych opcji wyrażone zarówno w punktach bazowych, jak i dolarach.

Menedżer zasobu jest jednak zainteresowany nie tylko wartością opcji, ale również opisanymi wcześniej miarami ryzyka. Tabela 18.6 zawiera odpowiednie współczynniki dla naszego kontraktu na górny pułap6. W pierwszym rzędzie podane są współczynniki delta dla poszczególnych opcji składających się na kontrakt oraz delta dla całego kontraktu. Zauważmy, że w miarę wydłużania się czasu do wygaśnięcia opcji procentowych stopy terminowe są coraz wyższe, a zatem współczynnik delta rośnie. Możemy podobnie zauważyć, że współczynniki gamma i vega rosną - i to spektakularnie - w miarę wydłużania się czasu do wygaśnięcia opcji.

Tabela 18.6. Wskaźniki delta, gamma i vega dla kontraktu na górny pułap stóp procentowych

|

Opcja trzymiesięczna |

Opcja sześciomiesięczna |

Opcja dziewięciomiesięczna |

Razem | |

|

Delta |

-24 |

-243 |

-426 |

-693 |

|

Gamma |

-100 |

-390 |

-399 |

-889 |

|

Vega |

-200 |

-1838 |

-3075 |

-5113 |

Tabela 18.7 pokazuje strategię zabezpieczającą delta dla omawianego kontraktu na górny pułap, opartą na eurodolarowych kontraktach futures. Pierw-

" Podane miary ryzyka i wartości opcji zostały uzyskane poprzez zastosowanie modelu Blac-ka do wyceny poszczególnych opcji tworzących kontrakt na górny pułap.

Wyszukiwarka

Podobne podstrony:

Zarz Ryz Finans R14A0 410 Zarządzanie ryzykiem finansowym drugi kontrakt na górny pułap stopy procen

Zarz Ryz Finans R18X3 18. Zarządzanie ryzykiem cenowym w portfelu instrumentów pochodnych 583 Tabela

Zarz Ryz Finans R07 9 7. Zastosowanie kontraktów forward do zarządzania ryzykiem cenowym 209 AV Ilus

Zarz Ryz Finans R07!1 7. Zastosowanie kontraktów forward do zarządzania ryzykiem cenowym 211 minowan

Zarz Ryz Finans R07!3 7. Zastosowanie kontraktów forward do zarządzania ryzykiem cenowym 213 nież co

Zarz Ryz Finans R07!5 7. Zastosowanie kontraktów forward do zarządzania ryzykiem cenowym 215 Georg

Zarz Ryz Finans R07!7 7. Zastosowanie kontraktów forward do zarządzania ryzykiem cenowym 217 rowi fi

Zarz Ryz Finans R07!9 7. Zastosowanie kontraktów forward do zarządzania ryzykiem cenowym 219 noczony

Zarz Ryz Finans R07 1 7. Zastosowanie kontraktów forward do zarządzania ryzykiem cenowym 221 W tym c

Zarz Ryz Finans R07 3 7. Zastosowanie kontraktów forward do zarządzania ryzykiem cenowym 223 mi zobo

Zarz Ryz Finans R07 5 7. Zastosowanie kontraktów forward do zarządzania ryzykiem cenowym 225 wać prz

Zarz Ryz Finans R07 7 7. Zastosowanie kontraktów forward do zarządzania ryzykiem cenowym 227 7. Zast

Zarz Ryz Finans R09&3 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym

Zarz Ryz Finans R09&5 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 265 wiednic

Zarz Ryz Finans R09&7 ?. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 267Zastosow

Zarz Ryz Finans R09&9 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 269 liśmy w

Zarz Ryz Finans R09 1 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 271 Przykła

Zarz Ryz Finans R09 3 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 273 75 min

Zarz Ryz Finans R09 5 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 275 papieró

więcej podobnych podstron