BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (141)

268

HWocnfiWf bilansu w ocenie sytuacji miątkmj ifiiimowd n)% i -------

sygnałem zlej polityki kredytowej wobec odbiorców, której konsekwencją być powstanie należności przeterminowanych i nieściągalnych, Dlatego kr! °*c wanie odbiorców jest często obciążone ryzykiem utraty należności z |y|U|u ^ ku i likwidacji przedsiębiorstwa lub z innych przyczyn.

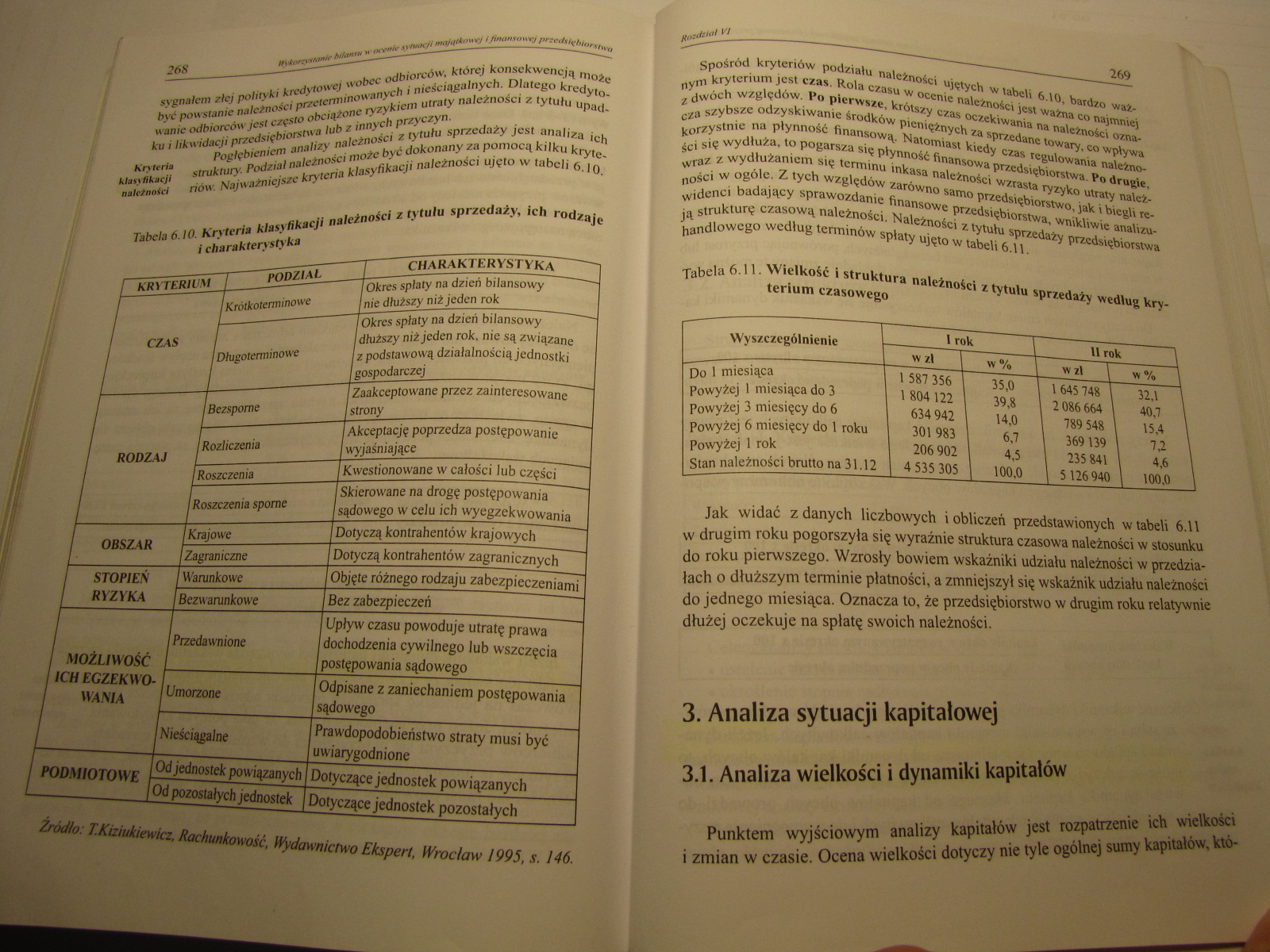

Knitrii Pogłębieniem analizy należności z tytułu sprzedaży jest analiza' ktisyńkicji struktury. Podział należności może być dokonany za pomocą kilku km niitMci riow. Najważniejsze kryteria klasyfikacji należności ujęto w tabeli ą ja”

Tabela 6.10. Kryteria klasyfikacji należności z tytułu sprzedaży, ich i charakterystyka

« v

|

KRYTERIUM |

PODZIAŁ |

CHARAKTERYSTYKA i |

|

(rólkolcrminowe |

Okres spłaty na dzień bilansowy ' nie dłuższy niżjedcn rok | |

|

CZAS |

)ługoterminowe |

Okres spłaty na dzień bilansowy dłuższy niż jeden rok, nie są związane z podstawową działalnością jednostki gospodarczej |

|

RODZAJ |

lezspome |

Zaakceptowane przez zainteresowane strony |

|

Rozliczenia |

Akceptację poprzedza postępowań wyjaśniające | |

|

Roszczenia |

Kwestionowane w całości lub części | |

|

Roszczenia sporne |

Skierowane na drogę postępowania sądowego w celu ich wyegzekwowania | |

|

OBSZAR |

Krajowe |

Dotyczą kontrahentów krajowych |

|

Zagraniczne |

Dotyczą kontrahentów zagranicznych | |

|

STOPIEŃ RYZYKA |

Warunkowe |

Objęte różnego rodzaju zabezpieczeniami |

|

Bezwarunkowe |

Bez zabezpieczeń | |

|

MOŻLIWOŚĆ ICH EGZEKWOWANIA |

Przedawnione |

Upływ czasu powoduje utratę prawa dochodzenia cywilnego lub wszczęcia postępowania sądowego |

|

Umorzone |

Odpisane z zaniechaniem postępowania sądowego | |

|

Nieściągalne |

Prawdopodobieństwo straty musi być uwiarygodnione | |

|

PODMIOTOWE |

Od jednostek powiązanych |

Dotyczące jednostek powiązanych |

|

Od pozostałych jednostek |

Dotyczące jednostek pozostałych |

Źródło: T.Kiziukiewicz, Rachunkowość, Wydawnictwo Ekspert, Wrocław 1995, s. 146.

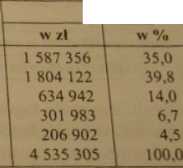

Spośród kryteriów podziału należności ujętych w tabeli 6.10, bardzo ważnym kryterium jest czas. Rola czasu w ocenie należności jest ważna co najmniej z dwóch względów. Po pierwsze, krótszy czas oczekiwania na należności oznacza szybsze odzyskiwanie środków pieniężnych za sprzedane towary, co wpływa korzystnie na płynność finansową. Natomiast kiedy czas regulowania należności się wydłuża, to pogarsza się płynność finansowa przedsiębiorstwa. Po drugie, wraz z wydłużaniem się terminu inkasa należności wzrasta ryzyko utraty należności w ogóle. Z tych względów zarówno samo przedsiębiorstwo, jak i biegli rewidenci badający sprawozdanie finansowe przedsiębiorstwa, wnikliwie analizują strukturę czasową należności. Należności z tytułu sprzedaży przedsiębiorstwa handlowego według terminów spłaty ujęto w tabeli 6.11.

Tabela 6.11. Wielkość I struktura należności z tytułu sprzedaży według kryterium czasowego

l rok

11 rok

Wyszczególnienie

Do 1 miesiąca Powyżej 1 miesiąca do 3 Powyżej 3 miesięcy do 6 Powyżej 6 miesięcy do 1 roku Powyżej 1 rok

Stan należności brutto na 31.12

Jak widać zdanych liczbowych i obliczeń przedstawionych w tabeli 6.11 w drugim roku pogorszyła się wyraźnie struktura czasowa należności w stosunku do roku pierwszego. Wzrosły bowiem wskaźniki udziału należności w przedziałach o dłuższym terminie płatności, a zmniejszył się wskaźnik udziału należności do jednego miesiąca. Oznacza to, że przedsiębiorstwo w drugim roku relatywnie dłużej oczekuje na spłatę swoich należności.

3. Analiza sytuacji kapitałowej 3.1. Analiza wielkości i dynamiki kapitałów

Punktem wyjściowym analizy kapitałów jest rozpatrzenie ich wielkości i zmian w czasie. Ocena wielkości dotyczy nie tyle ogólnej sumy kapitałów, któ-

Wyszukiwarka

Podobne podstrony:

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (154) 294 mtmyttaMc Manat»’ ocenie sytuacji titaji/rliimj i f

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (139) 264 H}*ors)vranle Mn, »■ ,«>» sytuacji majntko\vj IJ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (140) 266 Itykomstaiiic bilamiu w urnie sytuacji majątkowej i

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (144) 274 W.Mcwjtłfcm/e bilami w turnic sytuacji majątkowej i

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (150) 286 liyjtonysiantr Mantu >•■ ocrnie sytuacji majątko

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (100) 190 Aktywa o brom Przedmiotem rozliczeń o charakterze p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (101) 192 Aktywa obn/iowę Należy także podkreślić, że do kont

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (102) 194 Aktywa ohrotot Pojęcie inwestycji zostało już wcześ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (103) 196 Aktywa obrotowe zentacji instrumentów finansowych (

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (104) 198 Aktynu obnuowt 648 - Rozliczenia międzyokresowe czy

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (105) 200 Kapitały łfimdusu) Dla celów sporządzania sprawozda

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (106) 202 202 Tabela 4.1. Składniki kapitału własnego I ich c

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (107) 204 Kapitały (funJunm) W spółce akcyjnej może mieć miej

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (108) 206 Kapitały (fuHduiię), otrzymane z budżetu państwa, p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (109) 208 Kapitały (fundusze) • w celu umorzenia. Akcje i udz

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (10) 18 Biłam i jego miejsce w systemie raclmitknmkl Do podst

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (110) 210 Kapitały (fundusze) włe • przekształcenia przedsięb

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (111) 212 Kapitały (fundusze) M /uwłc O rodzajach kapitałów r

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (112) 212 Kapituły (fimduisa) whme O rodzajach kapitałów reze

więcej podobnych podstron