SWScan00033

54 Kontrakty terminowe i opcje

W niniejszym rozdziale aktywa nabywane jedynie w celach inwestycyjnych zostały wyraźnie odróżnione od tych, które kupowane są wyłącznie w celach konsumpcyjnych. Możliwość dokonania arbitrażu pozwala, w wypadku aktywów inwestycyjnych, na określenie precyzyjnej zależności między ceną kontraktu forward lub futures a ceną gotówkową lub inną zmienną empiryczną. Nie jest to możliwe w odniesieniu do kontraktów opiewających na dobra konsumpcyjne.

Ustalenia wstępne

Przed przystąpieniem do analizy cen kontraktów forward warto poczynić pewne wstępne ustalenia.

Kapitalizacja ciągła

W niniejszym podręczniku, z wyjątkiem fragmentów, w których wyraźnie podkreślone jest użycie innej metody, stosowana jest ciągła kapitalizacja stóp procentowych. Czytelnikom przyzwyczajonym do stosowania kapitalizacji rocznej, półrocznej czy innej początkowo może się to wydawać niewygodne. Ze względu jednak na szerokie stosowanie kapitalizacji ciągłej w wycenie opcji i innych bardziej skomplikowanych instrumentów pochodnych doszedłem do wniosku, że warto od początku przyzwyczaić się do stosowania tej metody.

Rozważmy wartość A zainwestowaną na n lat według rocznej stopy procentowej R. Jeśli odsetki kapitalizowane są raz w roku, to wartość końcowa naszej inwestycji jest równa:

W wypadku kapitalizacji odsetek m razy w roku wartość końcowa inwestycji wyniesie:

(3.1)

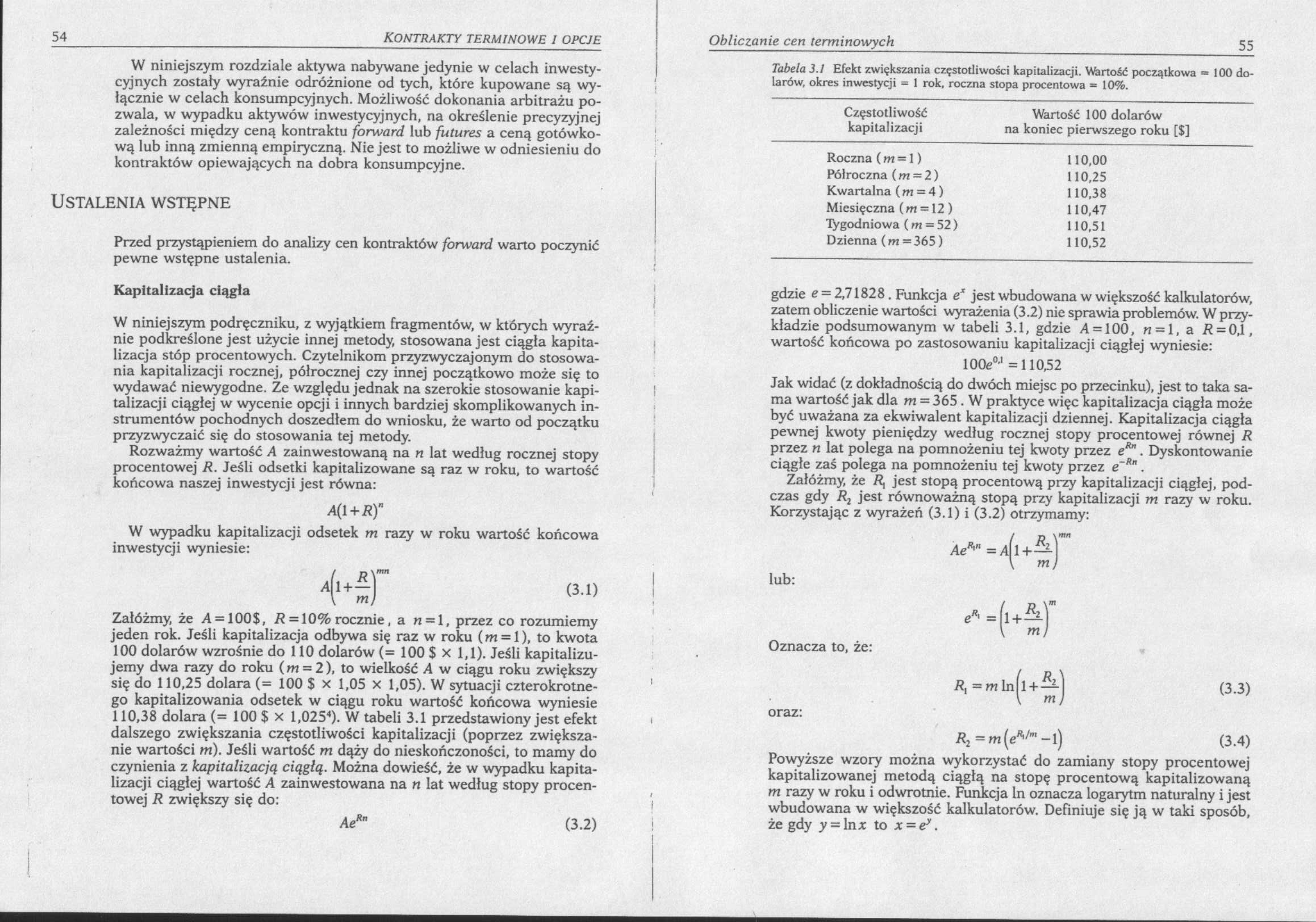

Załóżmy, że A = 100$, R =10% rocznie, a n = 1, przez co rozumiemy jeden rok. Jeśli kapitalizacja odbywa się raz w roku (m = 1), to kwota 100 dolarów wzrośnie do 110 dolarów (= 100 $ x 1,1). Jeśli kapitalizujemy dwa razy do roku (m = 2), to wielkość A w ciągu roku zwiększy się do 110,25 dolara (= 100 $ x 1,05 x 1,05). W sytuacji czterokrotnego kapitalizowania odsetek w ciągu roku wartość końcowa wyniesie 110,38 dolara (= 100 $ x 1,0254). W tabeli 3.1 przedstawiony jest efekt dalszego zwiększania częstotliwości kapitalizacji (poprzez zwiększanie wartości m). Jeśli wartość m dąży do nieskończoności, to mamy do czynienia z kapitalizacją ciągłą. Można dowieść, że w wypadku kapitalizacji ciągłej wartość A zainwestowana na n lat według stopy procentowej R zwiększy się do:

(3.2)

Ae*"

Tabela 3.1 Efekt zwiększania częstotliwości kapitalizacji. Wartość początkowa = 100 dolarów, okres inwestycji = 1 rok, roczna stopa procentowa = 10%.

|

Częstotliwość kapitalizacji |

Wartość 100 dolarów na koniec pierwszego roku [$] |

|

Roczna (m = 1) |

110,00 |

|

Półroczna (m = 2) |

110,25 |

|

Kwartalna ( m = 4 ) |

110,38 |

|

Miesięczna (m = 12 ) |

110,47 |

|

Tygodniowa (m = 52) |

110,51 |

|

Dzienna (m =365) |

110,52 |

gdzie e = 2,71828 . Funkcja ex jest wbudowana w większość kalkulatorów, zatem obliczenie wartości wyrażenia (3.2) nie sprawia problemów. W przykładzie podsumowanym w tabeli 3.1, gdzie A = 100, « = 1, a R = 0.1, wartość końcowa po zastosowaniu kapitalizacji ciągłej wyniesie:

100e0,1 = 110,52

Jak widać (z dokładnością do dwóch miejsc po przecinku), jest to taka sama wartość jak dla m = 365 . W praktyce więc kapitalizacja ciągła może być uważana za ekwiwalent kapitalizacji dziennej. Kapitalizacja ciągła pewnej kwoty pieniędzy według rocznej stopy procentowej równej R przez n lat polega na pomnożeniu tej kwoty przez eRn . Dyskontowanie ciągłe zaś polega na pomnożeniu tej kwoty przez e~Rn .

Załóżmy, że jest stopą procentową przy kapitalizacji ciągłej, podczas gdy R2 jest równoważną stopą przy kapitalizacji m razy w roku. Korzystając z wyrażeń (3.1) i (3.2) otrzymamy:

AeR,n = A[l + — m

lub:

|

^-Li)' | ||

|

\ ml |

▼ | |

|

R.=m lnfl + —\ |

(3.3) | |

|

\ m) | ||

|

R2 =m(eRi/m -l) |

(3.4) |

Oznacza to, że:

oraz:

Powyższe wzory można wykorzystać do zamiany stopy procentowej kapitalizowanej metodą ciągłą na stopę procentową kapitalizowaną m razy w roku i odwrotnie. Funkcja ln oznacza logarytm naturalny i jest wbudowana w większość kalkulatorów. Definiuje się ją w taki sposób, że gdy y = lnx to x-ey.

Wyszukiwarka

Podobne podstrony:

SWScan00057 100 KONTRAKTY TERMINOWE l OPCJE Diagram 4.1 Zmiana wartości bazy w czasie. Jeśli aktywam

SWScan00024 36 KONTRAKTY TERMINOWE I OPCJE Tabela 2.4 Pierwszy dzień dostawy, ostatni dzień dostawy

SWScan00063 112 Kontrakty terminowe i opcje Przyczyny zabezpieczania portfela akcji Końcowe wartości

SWScan00006 XXII Kontrakty terminowe i opcje Rozwój mojej wiedzy dotyczącej rynków terminowych zawdz

SWScan00011 10 Kontrakty terminowe i opcje Tabela 1.3 Spekulacja przy zastosowaniu kontraktów future

SWScan00012 12 Kontrakty terminowe i opcje Tabela 1.5 Porównanie efektów dwóch wariantów transakcji

SWScan00013 14 Kontrakty terminowe i opcje gdyż jej wartość jest zależna od ceny akcji IBM. Kontrakt

SWScan00014 16 KONTRAKTY TERMINOWE I OPCJE Opcje i kontrakty futures są przykładami derywatów, czyli

SWScan00015 18 Kontrakty terminowe i opcje 1.13 Giełda Chicago Board of Trade ofer

SWScan00017 22 Kontrakty terminowe i opcje Tabela 2.1 Giełdy amerykańskie zajmujące się obrotem kont

SWScan00018 24 kontrakty terminowe i opcje Monetary Market na waluty są ustalone na marzec, czerwiec

SWScan00019 26 Kontrakty terminowe i opcje Diagram 2.1 Zależność pomiędzy ceną terminową a ceną gotó

SWScan00020 28 Kontrakiy terminowe i opcje Jeśli saldo rachunku zabezpieczającego przekracza poziom

SWScan00023 34_KONTRAKTY terminowe i opcje Układ cen terminowych w zależności od czasu pozostającego

SWScan00025 38 Kontrakty terminowe / opcje Informacje giełdowe na rynkach terminowych Obserwatorzy g

SWScan00027 42 Kontrakty terminowe i opcje także pewne nieprawidłowości. Jednym z przykładów takiego

SWScan00028 44 KONTRAKTY TERMINOWE I OPCJE Przykład ten przedstawiono w tabeli 2.5. Takie traktowani

SWScan00029 46 Kontrakty terminowe i opcje Drugi kurs oznacza, że cena kontraktu forward dotyczącego

SWScan00030 48 Kontrakty terminowe i opcje Tabela 2.7 Przychody związane z transakcją futures i forw

więcej podobnych podstron