SWScan00061

108 KONTRAKTY TERMINOWE I OPCJE

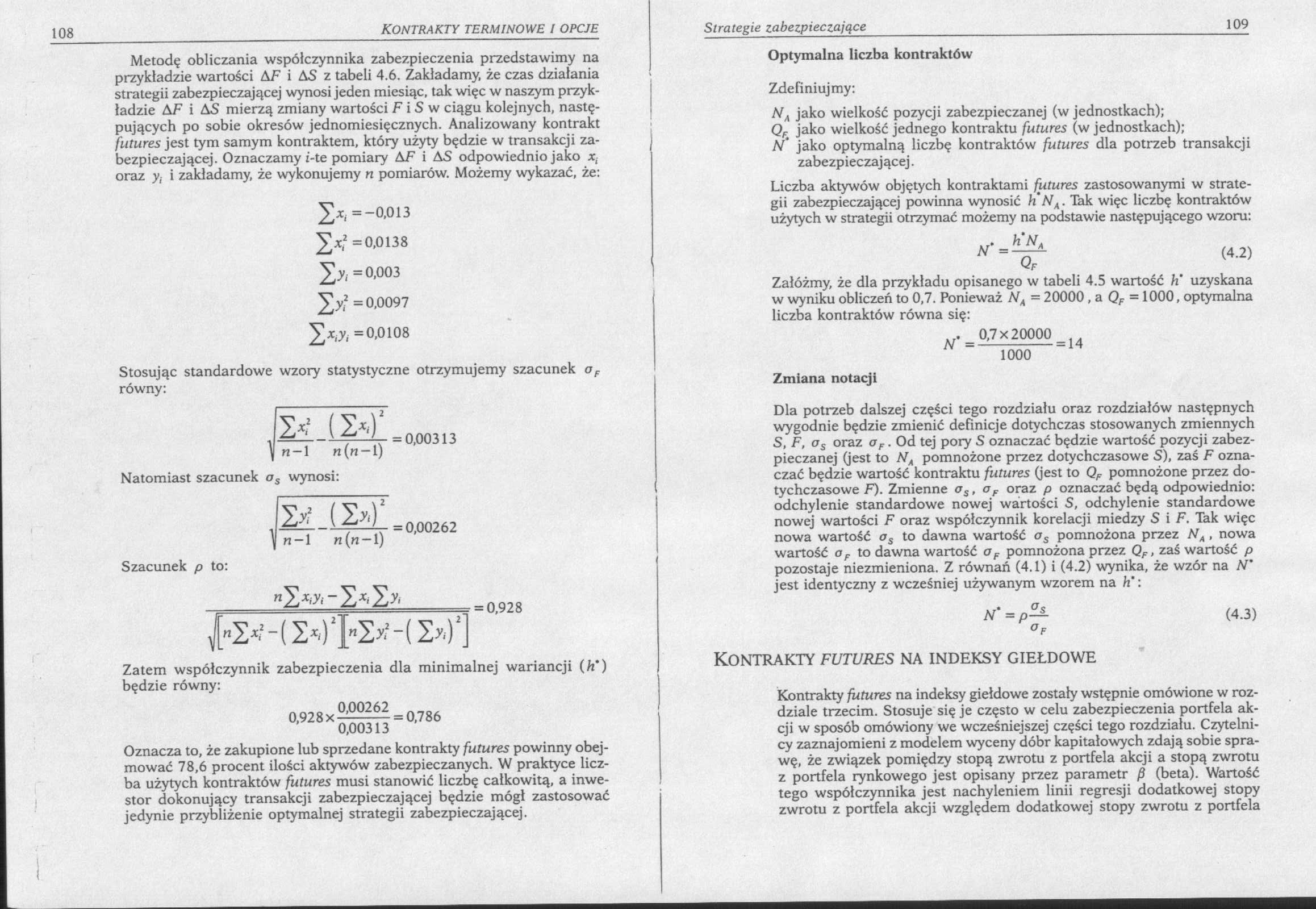

Metodę obliczania współczynnika zabezpieczenia przedstawimy na przykładzie wartości AF i AS z tabeli 4.6. Zakładamy, że czas działania strategii zabezpieczającej wynosi jeden miesiąc, tak więc w naszym przykładzie AF i AS mierzą zmiany wartości F i S w ciągu kolejnych, następujących po sobie okresów jednomiesięcznych. Analizowany kontrakt futures jest tym samym kontraktem, który użyty będzie w transakcji zabezpieczającej. Oznaczamy i-te pomiary AF i AS odpowiednio jako oraz y, i zakładamy, że wykonujemy n pomiarów. Możemy wykazać, że:

^jc,.= -0,013 =0,0138

5>. =°'003

Jy? =0.0097 =0.0108

Stosując standardowe wzory statystyczne otrzymujemy szacunek oF równy:

= 0,00313

= 0,00262

2X_(M

y n-1 n(n-l)

Natomiast szacunek as wynosi:

2* (M

n-l rt(n-l)

Szacunek p to:

= 0,928

Zatem współczynnik zabezpieczenia dla minimalnej wariancji (h‘) będzie równy:

0,928 x

0,00262

0,00313

= 0,786

Oznacza to, że zakupione lub sprzedane kontrakty futures powinny obejmować 78,6 procent ilości aktywów zabezpieczanych. W praktyce liczba użytych kontraktów futures musi stanowić liczbę całkowitą, a inwestor dokonujący transakcji zabezpieczającej będzie mógł zastosować jedynie przybliżenie optymalnej strategii zabezpieczającej.

Optymalna liczba kontraktów

Zdefiniujmy:

NA jako wielkość pozycji zabezpieczanej (w jednostkach);

jako wielkość jednego kontraktu futures (w jednostkach);

N‘ jako optymalną liczbę kontraktów futures dla potrzeb transakcji zabezpieczającej.

Liczba aktywów objętych kontraktami futures zastosowanymi w strategii zabezpieczającej powinna wynosić hNA. Tak więc liczbę kontraktów użytych w strategii otrzymać możemy na podstawie następującego wzoru:

(4.2) y*F

Załóżmy, że dla przykładu opisanego w tabeli 4.5 wartość /z* uzyskana w wyniku obliczeń to 0,7. Ponieważ NA = 20000 , a QF = 1000, optymalna liczba kontraktów równa się:

xr. 0,7x20000 ..

N =-= 14

1000

Zmiana notacji

Dla potrzeb dalszej części tego rozdziału oraz rozdziałów następnych wygodnie będzie zmienić definicje dotychczas stosowanych zmiennych S, F, as oraz aF. Od tej pory S oznaczać będzie wartość pozycji zabezpieczanej (jest to Na pomnożone przez dotychczasowe S), zaś F oznaczać będzie wartość kontraktu futures (jest to QF pomnożone przez dotychczasowe F). Zmienne as, aF oraz p oznaczać będą odpowiednio: odchylenie standardowe nowej wartości S, odchylenie standardowe nowej wartości F oraz współczynnik korelacji miedzy S i F. Tak więc nowa wartość as to dawna wartość as pomnożona przez NA , nowa wartość aF to dawna wartość aF pomnożona przez QF, zaś wartość p pozostaje niezmieniona. Z równań (4.1) i (4.2) wynika, że wzór na AT jest identyczny z wcześniej używanym wzorem na h‘:

N* = p— (4.3)

°F

Kontrakty futures na indeksy giełdowe

Kontrakty futures na indeksy giełdowe zostały wstępnie omówione w rozdziale trzecim. Stosuje się je często w celu zabezpieczenia portfela akcji w sposób omówiony we wcześniejszej części tego rozdziału. Czytelnicy zaznajomieni z modelem wyceny dóbr kapitałowych zdają sobie sprawę, że związek pomiędzy stopą zwrotu z portfela akcji a stopą zwrotu z portfela rynkowego jest opisany przez parametr (beta). Wartość tego współczynnika jest nachyleniem linii regresji dodatkowej stopy zwrotu z portfela akcji względem dodatkowej stopy zwrotu z portfela

Wyszukiwarka

Podobne podstrony:

SWScan00020 28 Kontrakiy terminowe i opcje Jeśli saldo rachunku zabezpieczającego przekracza poziom

SWScan00054 94 Kontrakty terminowe i opcje Tabela 4.2 Długa pozycja zabezpieczająca. Z warsztatu inw

SWScan00024 36 KONTRAKTY TERMINOWE I OPCJE Tabela 2.4 Pierwszy dzień dostawy, ostatni dzień dostawy

SWScan00063 112 Kontrakty terminowe i opcje Przyczyny zabezpieczania portfela akcji Końcowe wartości

SWScan00006 XXII Kontrakty terminowe i opcje Rozwój mojej wiedzy dotyczącej rynków terminowych zawdz

SWScan00008 4 KONTRAKTY TERMINOWE I OPCJE Inne giełdy Obecnie wiele giełd na całym świecie organizuj

SWScan00011 10 Kontrakty terminowe i opcje Tabela 1.3 Spekulacja przy zastosowaniu kontraktów future

SWScan00012 12 Kontrakty terminowe i opcje Tabela 1.5 Porównanie efektów dwóch wariantów transakcji

SWScan00013 14 Kontrakty terminowe i opcje gdyż jej wartość jest zależna od ceny akcji IBM. Kontrakt

SWScan00014 16 KONTRAKTY TERMINOWE I OPCJE Opcje i kontrakty futures są przykładami derywatów, czyli

SWScan00015 18 Kontrakty terminowe i opcje 1.13 Giełda Chicago Board of Trade ofer

SWScan00017 22 Kontrakty terminowe i opcje Tabela 2.1 Giełdy amerykańskie zajmujące się obrotem kont

SWScan00018 24 kontrakty terminowe i opcje Monetary Market na waluty są ustalone na marzec, czerwiec

SWScan00019 26 Kontrakty terminowe i opcje Diagram 2.1 Zależność pomiędzy ceną terminową a ceną gotó

SWScan00023 34_KONTRAKTY terminowe i opcje Układ cen terminowych w zależności od czasu pozostającego

SWScan00025 38 Kontrakty terminowe / opcje Informacje giełdowe na rynkach terminowych Obserwatorzy g

SWScan00027 42 Kontrakty terminowe i opcje także pewne nieprawidłowości. Jednym z przykładów takiego

SWScan00028 44 KONTRAKTY TERMINOWE I OPCJE Przykład ten przedstawiono w tabeli 2.5. Takie traktowani

SWScan00029 46 Kontrakty terminowe i opcje Drugi kurs oznacza, że cena kontraktu forward dotyczącego

więcej podobnych podstron