SWScan00088

162 KONTHAKn' TKHMfSOWŁ l OPCJE

równe oproccmowur.tu (według wcześniej ustalanej sialej stopy) wartości nominalnej swapu. W tym samym okresie strona A Aciłniwiązuje się wypłacać stronic B sumy równe nprtKeniowaniu (według zmiennej stopy procentowej} tej suciej kwoty. Waluty obu strumieni płatności są takie same. Stosowane w praktyce okresy ważności swapów wynnezą od dwóch do piętnastu lat.

Ulnczep.o A i H zawiera ją umowę tego typu? Najczęstszym wytłumaczeniem jest przewag knui[>ar«itywna. osiągana przez spółkę ńn konkretnym rynku1. Jedne spółki mują przewagę kornpnratywną na rynku stałych stóp procentowych, inne na rynku stóp zmiennych. Jeśli spółka zaciąga nową pożyczkę, rozsądne jest wykorzyscanic tego rynku, na którym nut ona przewagę koir.pnratywną. Czasem jednak prowadzi to do sytuacji, gdy spółka prefenijącu kredyty o stałym oprocentowaniu zaciąga pożyczkę o oprocentowaniu zmiennym lub odwrotnie. W takich sytuacjach należy wykorzystać kontrakty- swap. które umożliwiają transformację oprocentowania zmiennego na stale bądź odwrotnie.

I.IBOK - London interbank Oflfer Ratę

MROR (T.iiudt»i luterbauk Offer Rntcl jest zmienną stopą procentową stosowaną często w umowach nwupowych. Wprawdzie mówiliśmy już o niej w rozdziale piątym, ale warto przypomnieć, na czym ona polega

Slojw I.1B0R jest stupą procentową oferowaną na eurowaluiowyni rynku depozytów międzybankowych. Jednomiesięczna stupa LIBOR jest to stopa depozytów miesięcznych, trzymiesięczna stopa LIBOR -depozytów trzymiesięcznych :td. Stopa I.TBOR kształtowano jest na rynku międzybankowym i zraieaiu się w sposób ciągły w zależności od warunków ekonomicznych. Tak jak stopa podstawowa często wykorzystywana jest jako poziom odniesienia dta pożyczek o zmiennym oprocentowaniu na rynku krajowym, tak stopa LIBÓR jest zwykłe stosowana jako stopa odniesienia Ula pożyczek o oprocentowaniu zmień1 nym na rynkach międzynarodowych. Aby zrozumieć sposób wykorzystania stopy LIBOR, przeanalizujmy pożyczkę, której oprocentowanie zostało określone nu poziomie sześciomiesięcznej stopy T.TBOR + 0,5 procent w skali rocznej. Czas, na jaki zaciągnięto pożyczkę, dzielony jest na okresy sześciomiesięczne. Dla każdego okresu oprocentowanie oblicza się dodając 0,5 procent do poziomu sześciomiesięczne! stupy LIBOR (w skali rocznej) dla początku okresu. Oprocentowanie płacone jest na końcu okresu.

Przykład swapu procentowego

Poddajmy teraz analizie praktyczny przykład konstruowania swapu procentowego. Załóżmy, że dwie spółki. A i B. mają zamiar zaciągnąć

Kontrakty sunp__163

|

L MW | |

|

***** r__ 1 unoś 2 |

btaz/ajii ft.l Kn/pu-^rdtua teram* swapowa pomiędzy spóliami A I M,

kredyty \v wysokości 10 milionów dolarów I oknt2.\ł« ważności pięć lat każdy. Oferowane poziomy oprocentowania kredytów przedstawione są w poniższej tabeli:

|

OptucetiUiwanfe Małe |

Oprocentowanie zudetiue | |

|

Spółka A |

10.02 |

ó-rr.ietięc/r.a sinpa 1.1 HOR + 0, J % |

|

Spółka fi |

11.24 |

o-tiuesięczna .icnpa I.1HOR + 1.0% |

Załóżmy także, że spółka fi chce zaciągnąć kredyt o oprocentowaniu stałym, oudczns gdy spółka A wybiera oprocentowanie zmteune uzależnione od poziomu sześciomiesięczne i stopy L1U0K. Jak wirnika z tabeli, spółka źf ma niższą niż spółka A nenię wiarygodności kredytowej, tfdyi /aniwno stała, jak i zmienna stopa oprocentował im kredytów jest dla tej spółki wyższa.

W kontekście rynku swapów interesującym aspektem warunków zaoferowanych spółkom A i B jest większa różnica pomiędzy oprocentowaniem kredytów o stałej niż o zmiennej stopie. Spółka B musi zapłacić 1.2 procent więcej niż spółka A zn kredyt o oprocentowaniu stałym, a tylko 0,7 procent więcej za kredyt o oprocentowaniu zmiennym.

W takiej sytuacji spółka U mn przewagę komparatywną na rynku zmiennych stóp procentowy di, a spółka A na rynku stałych 3tóp pro-centowyubk Ta oczywista rozbieżność interesów stwarza warunki do wynegocjowania obustronnie korzystnego kontraktu swap. Spółka A zaciąga kredyt oprocentowany według stałej stopy, równej 10 pro-cent rocznic, zaś spółka B kredyt o oprocentowaniu równym stopie LI 13UR + 1 procent rocznic. Masiepiut? s:>ółk? zawierają umowę swapo-wą zapewniając sobie wykorzystanie preferowanego rynku: w rezultacie spółka A operuje na rynku zmiennych stóp procentowych, zaś spółka fi

na rynku stałych stóp procentowych.

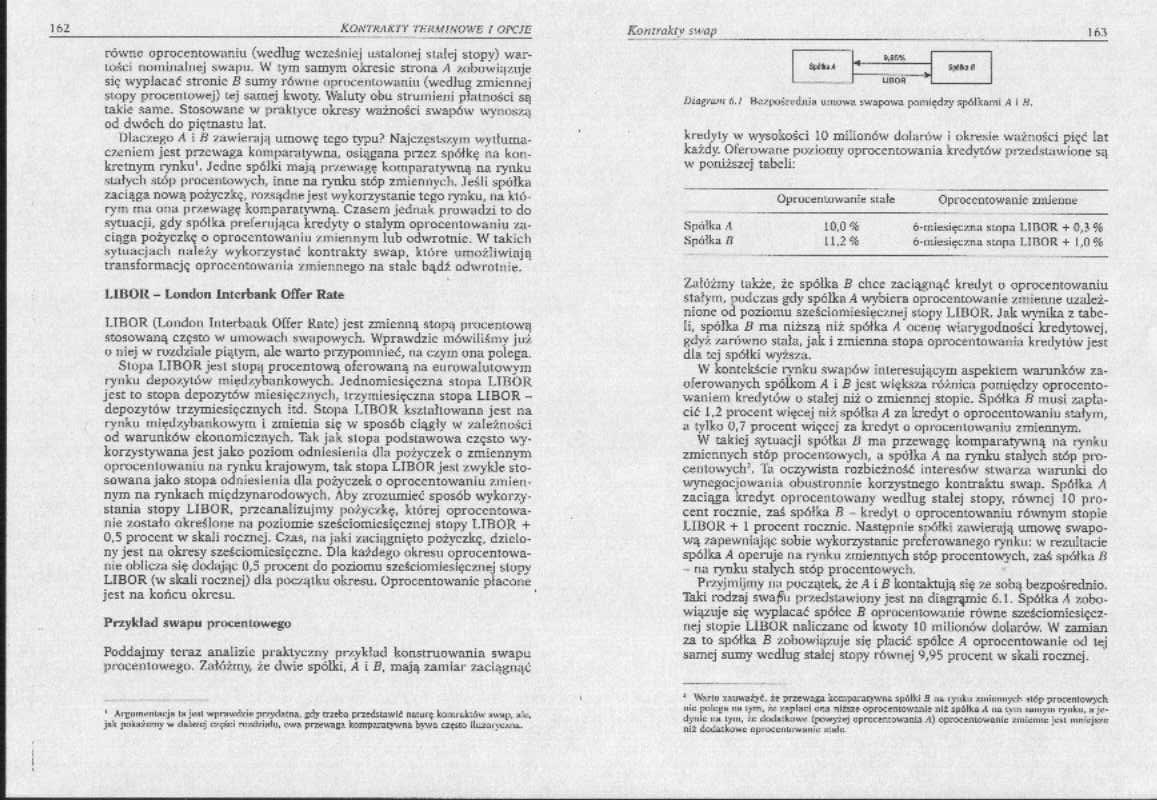

Przyjmijmy na początek, że .4 i fi kontaktują się ze sobą bezpośrednio. Taki rodzaj swa£u przedstawiony jest nn diagramie 6.1 Spółka A /obwiązuje się wypłacać spółce B oprocentowanie równe sześciomiesięcznej stopie LIBOR naliczane od kwoty 10 milionów dolarów. W zamian za to spółka fi zobowiązuje się płacić spółce .4 oprocentowanie od lej samej sumy według stałej stopy równej 9,95 procent w skali rocznej.

Arcnrn»nMi> Im jiMl wfmwV.vi1 ;wvyffon1 SÓJ nitko cniCsuwIĆ Rlćurę ta«f bilów .v>v(>, j»'« jKUMytrm w <I».vyc- rvęw:i mnrłniHi), cw1 pnsfwac?- fc»npjratywn» bn-ws OfitCt itiLtaiwiLU.

'Syrio namafet. ir przewini icoiraowiu spółki S m ir<l i «ni«.n»iyt+. iićr propcnlow^h •lic poleru hm ip. r.- raplaH or» mmi oprxmtcwial; nlt spółka .1 nu t»\n MMngrm rynku. dytliC P2 ipu, >z u»U:Lmv [prw»}-7^ yprcrrr.tiu jrij .-I) CpTOCenióteanlc /miernie >-»» mncjikir ni2 d»>-,u:h.j>»c D|Ku:ciibmiiuii' r.du

Wyszukiwarka

Podobne podstrony:

SWScan00079 Konthaksy tsrmwowe 1 OPCJE Tabela 5.J Obliczanie omh li wadia obligacji Cm Płatność W

SWScan00067 120 Kontrakty terminowe i opcje 4.12 Dnia 16 lipca firma posiada portf

SWScan00024 36 KONTRAKTY TERMINOWE I OPCJE Tabela 2.4 Pierwszy dzień dostawy, ostatni dzień dostawy

SWScan00063 112 Kontrakty terminowe i opcje Przyczyny zabezpieczania portfela akcji Końcowe wartości

SWScan00006 XXII Kontrakty terminowe i opcje Rozwój mojej wiedzy dotyczącej rynków terminowych zawdz

SWScan00011 10 Kontrakty terminowe i opcje Tabela 1.3 Spekulacja przy zastosowaniu kontraktów future

SWScan00012 12 Kontrakty terminowe i opcje Tabela 1.5 Porównanie efektów dwóch wariantów transakcji

SWScan00013 14 Kontrakty terminowe i opcje gdyż jej wartość jest zależna od ceny akcji IBM. Kontrakt

SWScan00014 16 KONTRAKTY TERMINOWE I OPCJE Opcje i kontrakty futures są przykładami derywatów, czyli

SWScan00015 18 Kontrakty terminowe i opcje 1.13 Giełda Chicago Board of Trade ofer

SWScan00017 22 Kontrakty terminowe i opcje Tabela 2.1 Giełdy amerykańskie zajmujące się obrotem kont

SWScan00018 24 kontrakty terminowe i opcje Monetary Market na waluty są ustalone na marzec, czerwiec

SWScan00019 26 Kontrakty terminowe i opcje Diagram 2.1 Zależność pomiędzy ceną terminową a ceną gotó

SWScan00020 28 Kontrakiy terminowe i opcje Jeśli saldo rachunku zabezpieczającego przekracza poziom

SWScan00023 34_KONTRAKTY terminowe i opcje Układ cen terminowych w zależności od czasu pozostającego

SWScan00025 38 Kontrakty terminowe / opcje Informacje giełdowe na rynkach terminowych Obserwatorzy g

SWScan00027 42 Kontrakty terminowe i opcje także pewne nieprawidłowości. Jednym z przykładów takiego

SWScan00028 44 KONTRAKTY TERMINOWE I OPCJE Przykład ten przedstawiono w tabeli 2.5. Takie traktowani

SWScan00029 46 Kontrakty terminowe i opcje Drugi kurs oznacza, że cena kontraktu forward dotyczącego

więcej podobnych podstron