SWScan00079

Konthaksy tsrmwowe 1 OPCJE

|

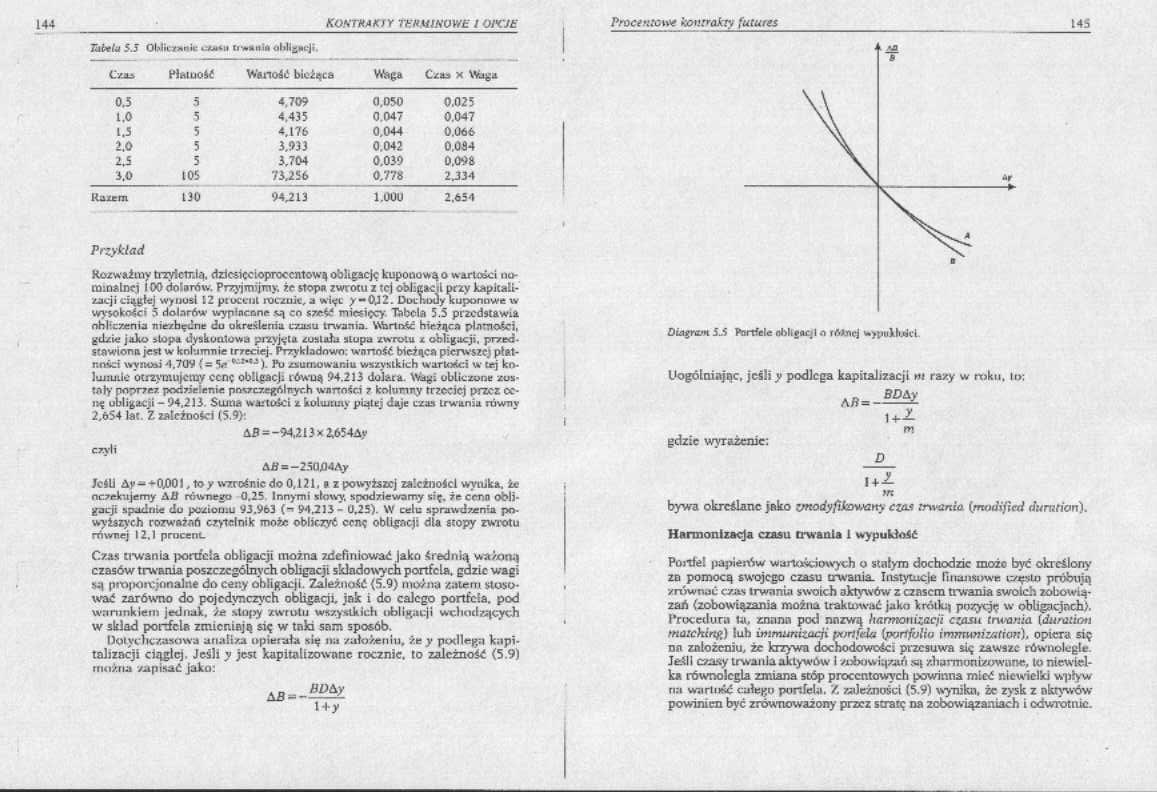

Tabela 5.J Obliczanie omh li wadia obligacji | ||||

|

Cm |

Płatność |

Wartość bieżąca |

Waga |

Czas X Waga |

|

0.5 |

5 |

4.709 |

0,050 |

0.025 |

|

t.O |

5 |

4.435 |

0.047 |

0.047 |

|

1.3 |

5 |

4.176 |

0,044 |

0.066 |

|

2.0 |

5 |

3.933 |

0.042 |

0,084 |

|

2.5 |

5 |

3,704 |

0,039 |

0,098 |

|

3.0 |

105 |

73.256 |

0,778 |

2.334 |

|

Karem |

130 |

94,213 |

1.000 |

2.654 |

Przykład

Rozważmy trzyletnią, dziesięcioprocentową obligację kuponową o wartości no-tmoalnci 100 dolarów. Przyjmijmy. że stopa zwrotu z tej oWięacil przy kapitalizacji ciągłej wynusl 12 ptucciil noczu.it:, a więc y- Oj 2. Dochody kuponowe w wysokości 5 dolarów wypłacone są en szieść miesięcy "tobola 5.5 przedstawia ohl-.czenia niezbędne du określenia czasu trwania. Wartość hieżąca ptarności, gdzie jako >tupa dyskontowa przyjęta z usiała stupa zwrotu z obligacji, przedstawiona jert w kolumnie trzeciej. Przykładowo: wnrtnść bieżąca pierwszej płatności wy:ioai 4.709 ( ~ S.- *iłaj). Pu zsumowaniu wszystkich wartości w tej kn-lunude otrzymujemy cenę obligacji tówuą 94.213 dolana. Wag: ubliczone zostały poprzez. podzielenie poszczególnych wartości z kolumny trzeciej przez cenę obligacji - 94,213. Suma wartości z kolumny piątej daje czas trwania równy 2,654 lat. Z zalcżnoicl (5.9):

AB = -94,213 x 2,654Ay

czyli

Aił = —25Q04Ay

JclU Ay -■►0,001, to y wzrośnie do 0,121. * z powyższej zależności wynika, żc oczekujemy Ail rOwmgu 0.25 Innymi słowy, spodziewamy się. że cena obligacji spadnie du poziomu 93.963 (- 94,213- 0.25). W cele sprawdzenia po-wyższych rozważań czytelnik może obliczyć cenę obligacji dla stopy zwrotu równej 12.1 procent.

Czas trwania portfela obligacji można zdefiniować jako średnią ważoną czasów trwania poszczególnych obligacji składowych portfela, gdzie wagi są p<t)|Kiiv'jnnalne do ceny obligacji. Zależność (5.9) można żalem stosować zarówno do pojedynczych obligacji, jak i do całego portfela, pod warunkiem jednak, że slupy zwrotu wszystkich obligacji wchodzących w skład porrfcla zmieniają się w tnła sam sposób.

Dotychczasowa analiza opierała się oa /ułożeniu, że y podlega kapitalizacji ciągłej. Jeśli y jest kapitalizowane rocznic, to zależność (5.9) można zapisać jaku:

BDby

Procentowe kontrakty fulures

145

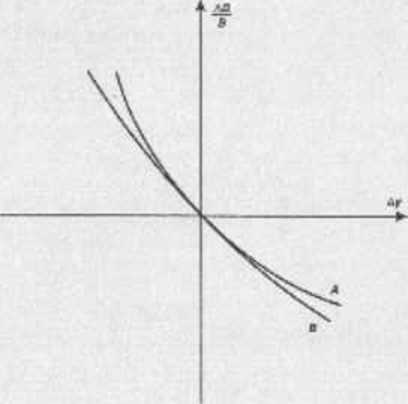

DLaęrasn 5JS Portfele obligacji o rrtł.ncj wypakknicl.

Uogólniając, jeśli y podlega kapitalizacji m razy w noku, ic>:

PI

gdzie wyrażenie:

D

l + Z

>n

bywa określane jako zmodyfikowany etos trwoniła {mndijlcd dumfioń).

Harmonizacja czasu trwania i wypukłość

Portfel papienW wiinościowych o stałym dochodzie może być określony zn pomocą swojego czasu trwania. Instytucje nmuisuwe ęzęsUi próbują /niwnui czas trwania swoich aktywów z czasem trwania swoich zobowiązań (zobowiązania można traktować jako krótką pozycję w obbgacinch). Procedura tu, znana pod nnzwą harmonizacji cyuu (rwania {durauoii matekbtft) luh immunizocłi portfela (portfulia immunization). opiera się na założeniu, że krzywa dochodowości przesuwa się zawsze równolegle Jeśli czasy trwania aktywów 1 /ubu wiązań «ą /.liarmonizowime, to niewielka równoległa zmiana stóp procentowych powinna mleć niewielki wpływ na w;irii»ć całego portfela. /. zależności (5.9) wynika, że zysk z aktywów powinien być zrównoważony pracz stratę na zobowiązaniach i odwrotnie.

Wyszukiwarka

Podobne podstrony:

SWScan00010 8 KONTRAKTY TERMINOWE I OPCJE Tabela l.l Wykorzystanie kontraktów futures w transakcjach

SWScan00088 162 KONTHAKn TKHMfSOWŁ l OPCJE równe oproccmowur.tu (według wcześniej ustalanej sialej

SWScan00024 36 KONTRAKTY TERMINOWE I OPCJE Tabela 2.4 Pierwszy dzień dostawy, ostatni dzień dostawy

Tabela 2 Obliczenie rozstawy drenowania dla obiektu Nr sondy <* E li fi Głęb zalegania warstw

SWScan00011 10 Kontrakty terminowe i opcje Tabela 1.3 Spekulacja przy zastosowaniu kontraktów future

SWScan00012 12 Kontrakty terminowe i opcje Tabela 1.5 Porównanie efektów dwóch wariantów transakcji

SWScan00017 22 Kontrakty terminowe i opcje Tabela 2.1 Giełdy amerykańskie zajmujące się obrotem kont

SWScan00030 48 Kontrakty terminowe i opcje Tabela 2.7 Przychody związane z transakcją futures i forw

SWScan00036 60 Kontrakty terminowe i opcje Tabela 3.4 Możliwość arbitrażu przy zaniżonej cenie kontr

SWScan00037 62 Kontrakty terminowe i opcje Tabela 3.S Możliwość arbitrażu przy zawyżonej cenie kontr

SWScan00041 70 Kontrakty terminowe i opcje Tabela 3.7 Notowania kontraktów futures na indeksy giełdo

SWScan00043 74 Kontrakty terminowe i opcje Tabela 3.8 Notowania walutowych kontraktów fuiures z The

SWScan00045 78 Kontrakty terminowe / opcje Tabela 3. JO Możliwość arbitrażu przy zaniżonej cenie ter

SWScan00052 90 kontrakty terminowe i opcje Tabela 3.12 Strategia inwestycyjna ukazująca równość cen

SWScan00054 94 Kontrakty terminowe i opcje Tabela 4.2 Długa pozycja zabezpieczająca. Z warsztatu inw

SWScan00059 104 Kontrakty terminowe i opcje Tabela 4.5 Ryzyko bazy w długiej strategii zabezpieczają

SWScan00061 108 KONTRAKTY TERMINOWE I OPCJE Metodę obliczania współczynnika zabezpieczenia przedstaw

SWScan00069 124 KONTRAKTY TERJUIMWE / OPCJE Tabela 5.1 OblkaONtk «Ap terminowych. Rok (n) fitnpn n

47 (134) B^żfej źnąjdujffśię tabela z gotowymi obliczeniami: Obwód LI Obwód Wr

więcej podobnych podstron