Zarz Ryz Finans R1258

358 Zarządzanie ryzykiem finansowym

P

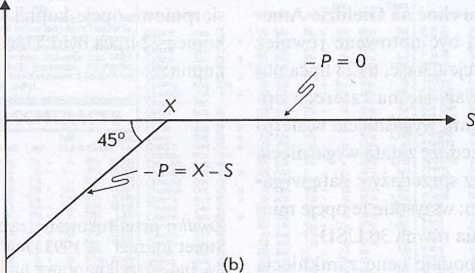

Ilustracja 12.2. Wartość europejskiej opcji sprzedaży w dniu wygaśnięcia:

(a) Wykres dochodu nabywcy opcji sprzedaży;

(b) Wykres dochodu sprzedawcy opcji sprzedaży

co graficznie przedstawia ilustracja 12.2. Widzimy na niej, że wartość przechodzi od sprzedawcy opcji sprzedaży do jej nabywcy tylko wtedy, gdy w dniu wygaśnięcia opcji cena jej wykonania przewyższa cenę akcji na rynku natychmiastowym.

Czytelnik mający jakiekolwiek doświadczenie z rynkiem powinien na widok ilustracji 12.1 i 12.2 zadać sobie pytanie: skoro wystawca opcji może jedynie stracić, dlaczego w ogóle ktoś wystawia opcje? Odpowiedzi na to pytanie dostarcza element nie uwzględniony w przedstawionych wykresach dochodów - cena opcji (option premium). Z chwilą zawarcia kontraktu nabywca opcji płaci jej wystawcy cenę opcji. Jak pokazuje ilustracja 12.3, cena opcji kupna przesuwa wykres dochodów nabywcy opcji w dól, a wykres dochodów wystawcy-w górę. Dokładnie to samo dzieje się w przypadku opcji sprzedaży.

Wiemy zatem, że zarówno w chwili zawarcia kontraktu, jak i w okresie ważności opcji ma ona pewną wartość - cenę, jaką trzeba zapłacić, kupując opcję.

Wyszukiwarka

Podobne podstrony:

Zarz Ryz Finans R1262 362 Zarządzanie ryzykiem finansowym USD Ilustracja 12.4. Relacje parytetu opcj

Zarz Ryz Finans R1255 12. Elementarz opcji 355 Jeśli w dniu wygaśnięcia cena akcji jest niższa od ce

Zarz Ryz Finans R1257 12. Elementarz opcji 357 Z przyczyn, które zapewne są oczywiste, Charles zwrac

Zarz Ryz Finans R1259 12. Elementarz opcji 359 Zysk Zysk -► S (b) Ilustracja 12.3. Wartość końcowa e

Zarz Ryz Finans R1261 12. Elementarz opcji 361 Ponieważ wartość obu portfeli jest w dniu wygaśnięcia

Zarz Ryz Finans R1263 12. Elementarz opcji 363 Walor A „dominuje” w pewnym okresie nad walorem B, je

Zarz Ryz Finans R1265 12. Elementarz opcji 365 acja dominacji. Ograniczenie to można przeformulować,

Zarz Ryz Finans R1267 12. Elementarz opcji 367 Cena akcji w dniu Wartość opcji kupna wygaśnięcia

Zarz Ryz Finans R1269 12. Elementarz opcji 369prawdopodobną, byśmy często mogli spotykać się z jedno

Zarz Ryz Finans R1271 12. Elementarz opcji 371 Dzień 0 Dzień 1 Dzień 2 ^ 110,25 C = 10,25 ^

Zarz Ryz Finans R1273 12. Elementarz opcji 373 Bezpieczna stopa procentowa odpowiadająca czasowi do

Zarz Ryz Finans R1275 12. Elementarz opcji 375 wygaśnięcia. Wynika stąd, że wartość opcji amerykańsk

Zarz Ryz Finans R1277 12. Elementarz opcji 377 w poprzednim przypadku, wartość opcji w dniu wygaśnię

Zarz Ryz Finans R1383 1 3. Taksonomia modeli wyceny opcji 383 Jeśli ilości akcji oraz opcji kupna za

Zarz Ryz Finans R1387 1 3. Taksonomia modeli wyceny opcji 387 Dalsze wnioski z modelu Blacka-Scholes

Zarz Ryz Finans R1389 1 3. Taksonomia modeli wyceny opcji 389 1 3. Taksonomia modeli wyceny opcji 38

Zarz Ryz Finans R1391 1 3. Taksonomia modeli wyceny opcji 391 gdzie k oznacza częstotliwość skoków,

Zarz Ryz Finans R1395 1 3. Taksonomia modeli wyceny opcji 395 Modele dwumianowe Metodę dwumianową wy

Zarz Ryz Finans R1399 1 3. Taksonomia modeli wyceny opcji 399 W 1977 r. Phelim Boyle zaproponował me

więcej podobnych podstron