Zarz Ryz Finans R1273

12. Elementarz opcji 373

Bezpieczna stopa procentowa odpowiadająca czasowi do wygaśnięcia opcji -r. W naszym przykładzie stopa oprocentowania jednodniowych papierów skarbowych wynosiła w stosunku rocznym 7,5%; stopa procentowa dla okresu jednodniowego była równa 0,02%.

Zmienność ceny akcji - a. W kontekście dwumianowego modelu wyceny, którym się posłużyliśmy, wartość opcji kupna jest po części określona rozmiarem zmian ceny akcji. W naszym przykładzie przyjęliśmy, że cena akcji może wzrastać lub spadać o 5% dziennie. Tę wielkość zmian cen można określić za pomocą wariancji w rozkładzie cen akcji. (Wariancję oznacza się zwykle jako o2, natomiast odchylenie standardowe jako a).

Możemy zatem zapisać, że wartość opcji kupna jest implicite funkcją pięciu

zmiennych:

(12.15)

C = C(S,X, T, r, a)

Analiza powyższa wskazuje również, w jaki sposób zmienia się wartość opcji w wyniku zmian pięciu określających ją zmiennych - determinant.

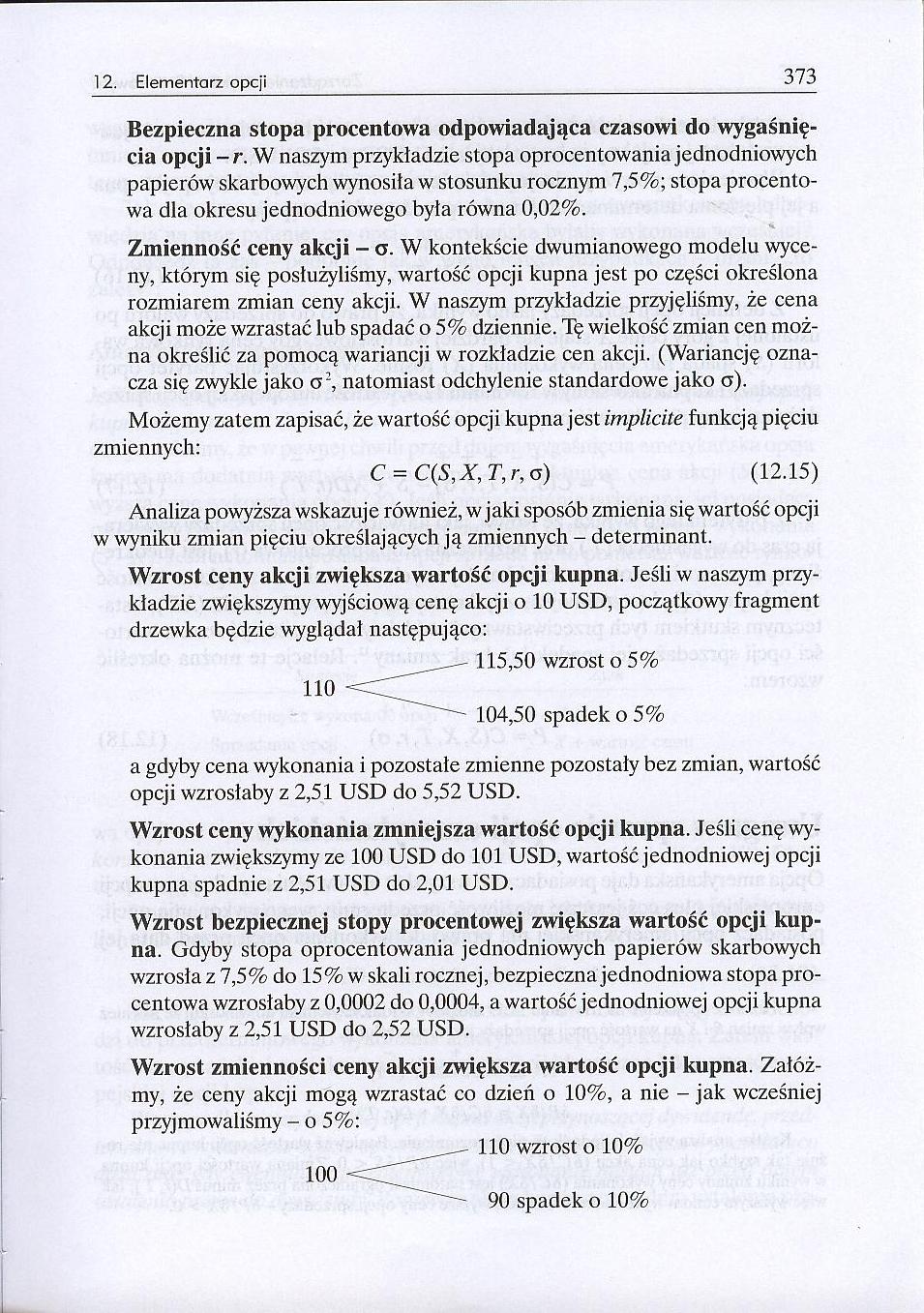

Wzrost ceny akcji zwiększa wartość opcji kupna. Jeśli w naszym przykładzie zwiększymy wyjściową cenę akcji o 10 USD, początkowy fragment drzewka będzie wyglądał następująco:

a gdyby cena wykonania i pozostałe zmienne pozostały bez zmian, wartość opcji wzrosłaby z 2,51 USD do 5,52 USD.

Wzrost ceny wykonania zmniejsza wartość opcji kupna. Jeśli cenę wykonania zwiększymy ze 100 USD do 101 USD, wartość jednodniowej opcji kupna spadnie z 2,51 USD do 2,01 USD.

Wzrost bezpiecznej stopy procentowej zwiększa wartość opcji kupna. Gdyby stopa oprocentowania jednodniowych papierów skarbowych wzrosła z 7,5% do 15% w skali rocznej, bezpieczna jednodniowa stopa procentowa wzrosłaby z 0,0002 do 0,0004, a wartość jednodniowej opcji kupna wzrosłaby z 2,51 USD do 2,52 USD.

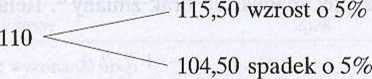

Wzrost zmienności ceny akcji zwiększa wartość opcji kupna. Załóżmy, że ceny akcji mogą wzrastać co dzień o 10%, a nie - jak wcześniej przyjmowaliśmy - o 5%:

Wyszukiwarka

Podobne podstrony:

Zarz Ryz Finans R1255 12. Elementarz opcji 355 Jeśli w dniu wygaśnięcia cena akcji jest niższa od ce

Zarz Ryz Finans R1257 12. Elementarz opcji 357 Z przyczyn, które zapewne są oczywiste, Charles zwrac

Zarz Ryz Finans R1259 12. Elementarz opcji 359 Zysk Zysk -► S (b) Ilustracja 12.3. Wartość końcowa e

Zarz Ryz Finans R1261 12. Elementarz opcji 361 Ponieważ wartość obu portfeli jest w dniu wygaśnięcia

Zarz Ryz Finans R1263 12. Elementarz opcji 363 Walor A „dominuje” w pewnym okresie nad walorem B, je

Zarz Ryz Finans R1265 12. Elementarz opcji 365 acja dominacji. Ograniczenie to można przeformulować,

Zarz Ryz Finans R1267 12. Elementarz opcji 367 Cena akcji w dniu Wartość opcji kupna wygaśnięcia

Zarz Ryz Finans R1269 12. Elementarz opcji 369prawdopodobną, byśmy często mogli spotykać się z jedno

Zarz Ryz Finans R1271 12. Elementarz opcji 371 Dzień 0 Dzień 1 Dzień 2 ^ 110,25 C = 10,25 ^

Zarz Ryz Finans R1275 12. Elementarz opcji 375 wygaśnięcia. Wynika stąd, że wartość opcji amerykańsk

Zarz Ryz Finans R1277 12. Elementarz opcji 377 w poprzednim przypadku, wartość opcji w dniu wygaśnię

Zarz Ryz Finans R1253 Rozdział 12Elementarz opcji W przeciwieństwie do kontraktów forward, futures i

Zarz Ryz Finans R14@3 Rozdział 14Wykorzystanie opcji w zarządzaniu ryzykiem cenowym1 Firma może zdec

Zarz Ryz Finans R14@5 14. Wykorzystanie opcji w zarządzaniu ryzykiem cenowym 405 nej ekspansji, firm

Zarz Ryz Finans R14@7 14. Wykorzystanie opcji w zarządzaniu ryzykiem cenowym 407 procentowych związa

Zarz Ryz Finans R14A1 14. Wykorzystanie opcji w zarządzaniu ryzykiem cenowym 411 kosztów zakupu kont

Zarz Ryz Finans R14A3 14. Wykorzystanie opcji w zarządzaniu ryzykiem cenowym 413 oczekiwało spadku p

Zarz Ryz Finans R14A5 14. Wykorzystanie opcji w zarządzaniu ryzykiem cenowym 415 kontrakt ten (obecn

Zarz Ryz Finans R14A7 14. Wykorzystanie opcji w zarządzaniu ryzykiem cenowym 417 nie). W połączeniu

więcej podobnych podstron