Zarz Ryz Finans R1267

12. Elementarz opcji 367

|

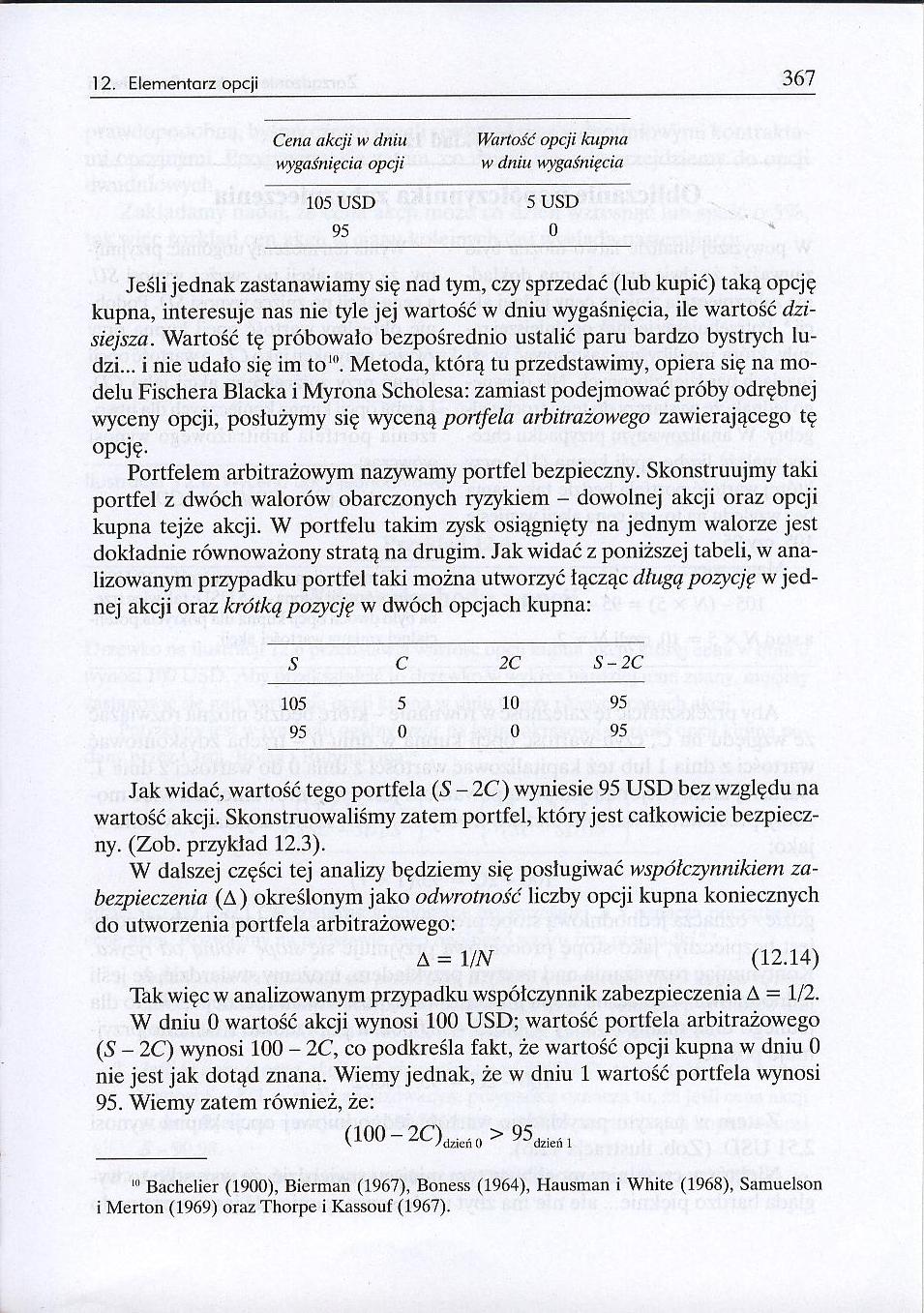

Cena akcji w dniu |

Wartość opcji kupna |

|

wygaśnięcia opcji |

w dniu wygaśnięcia |

|

105 USD |

5 USD |

|

95 |

0 |

Jeśli jednak zastanawiamy się nad tym, czy sprzedać (lub kupić) taką opcję kupna, interesuje nas nie tyle jej wartość w dniu wygaśnięcia, ile wartość dzisiejsza. Wartość tę próbowało bezpośrednio ustalić paru bardzo bystrych ludzi... i nie udało się im to"’. Metoda, którą tu przedstawimy, opiera się na modelu Fischera Blacka i Myrona Scholesa: zamiast podejmować próby odrębnej wyceny opcji, posłużymy się wyceną portfela arbitrażowego zawierającego tę opcję.

Portfelem arbitrażowym nazywamy portfel bezpieczny. Skonstruujmy taki portfel z dwóch walorów obarczonych ryzykiem - dowolnej akcji oraz opcji kupna tejże akcji. W portfelu takim zysk osiągnięty na jednym walorze jest dokładnie równoważony stratą na drugim. Jak widać z poniższej tabeli, w analizowanym przypadku portfel taki można utworzyć łącząc długą pozycję w jednej akcji oraz krótką pozycję w dwóch opcjach kupna:

|

S |

C |

2C |

S-2C |

|

105 |

5 |

10 |

95 |

|

95 |

0 |

0 |

95 |

Jak widać, wartość tego portfela (S - 2C) wyniesie 95 USD bez względu na wartość akcji. Skonstruowaliśmy zatem portfel, który jest całkowicie bezpieczny. (Zob. przykład 12.3).

W dalszej części tej analizy będziemy się posługiwać współczynnikiem zabezpieczenia (A) określonym jako odwrotność liczby opcji kupna koniecznych do utworzenia portfela arbitrażowego:

A = l/N (12.14)

Tak więc w analizowanym przypadku współczynnik zabezpieczenia A = 1/2.

W dniu 0 wartość akcji wynosi 100 USD; wartość portfela arbitrażowego (S - 2C) wynosi 100 - 2C, co podkreśla fakt, że wartość opcji kupna w dniu 0 nie jest jak dotąd znana. Wiemy jednak, że w dniu 1 wartość portfela wynosi 95. Wiemy zatem również, że:

_ (100-2C)itócńH>95d2ieńl

1,1 Bachelier (1900), Bierman (1967), Boness (1964), Hausman i Wbite (1968), Samuelson i Merton (1969) oraz Thorpe i Kassouf (1967).

Wyszukiwarka

Podobne podstrony:

Zarz Ryz Finans R1255 12. Elementarz opcji 355 Jeśli w dniu wygaśnięcia cena akcji jest niższa od ce

Zarz Ryz Finans R1257 12. Elementarz opcji 357 Z przyczyn, które zapewne są oczywiste, Charles zwrac

Zarz Ryz Finans R1259 12. Elementarz opcji 359 Zysk Zysk -► S (b) Ilustracja 12.3. Wartość końcowa e

Zarz Ryz Finans R1261 12. Elementarz opcji 361 Ponieważ wartość obu portfeli jest w dniu wygaśnięcia

Zarz Ryz Finans R1263 12. Elementarz opcji 363 Walor A „dominuje” w pewnym okresie nad walorem B, je

Zarz Ryz Finans R1265 12. Elementarz opcji 365 acja dominacji. Ograniczenie to można przeformulować,

Zarz Ryz Finans R1269 12. Elementarz opcji 369prawdopodobną, byśmy często mogli spotykać się z jedno

Zarz Ryz Finans R1271 12. Elementarz opcji 371 Dzień 0 Dzień 1 Dzień 2 ^ 110,25 C = 10,25 ^

Zarz Ryz Finans R1273 12. Elementarz opcji 373 Bezpieczna stopa procentowa odpowiadająca czasowi do

Zarz Ryz Finans R1275 12. Elementarz opcji 375 wygaśnięcia. Wynika stąd, że wartość opcji amerykańsk

Zarz Ryz Finans R1277 12. Elementarz opcji 377 w poprzednim przypadku, wartość opcji w dniu wygaśnię

Zarz Ryz Finans R1253 Rozdział 12Elementarz opcji W przeciwieństwie do kontraktów forward, futures i

Zarz Ryz Finans R14@3 Rozdział 14Wykorzystanie opcji w zarządzaniu ryzykiem cenowym1 Firma może zdec

Zarz Ryz Finans R14@5 14. Wykorzystanie opcji w zarządzaniu ryzykiem cenowym 405 nej ekspansji, firm

Zarz Ryz Finans R14@7 14. Wykorzystanie opcji w zarządzaniu ryzykiem cenowym 407 procentowych związa

Zarz Ryz Finans R14A1 14. Wykorzystanie opcji w zarządzaniu ryzykiem cenowym 411 kosztów zakupu kont

Zarz Ryz Finans R14A3 14. Wykorzystanie opcji w zarządzaniu ryzykiem cenowym 413 oczekiwało spadku p

Zarz Ryz Finans R14A5 14. Wykorzystanie opcji w zarządzaniu ryzykiem cenowym 415 kontrakt ten (obecn

Zarz Ryz Finans R14A7 14. Wykorzystanie opcji w zarządzaniu ryzykiem cenowym 417 nie). W połączeniu

więcej podobnych podstron