Zarz Ryz Finans R1387

1 3. Taksonomia modeli wyceny opcji 387

Dalsze wnioski z modelu Blacka-Scholesa wyciągniemy, zagłębiając się nieco bardziej w problem wyceny obojętnej na ryzyko.

1 3. Taksonomia modeli wyceny opcji 387

*

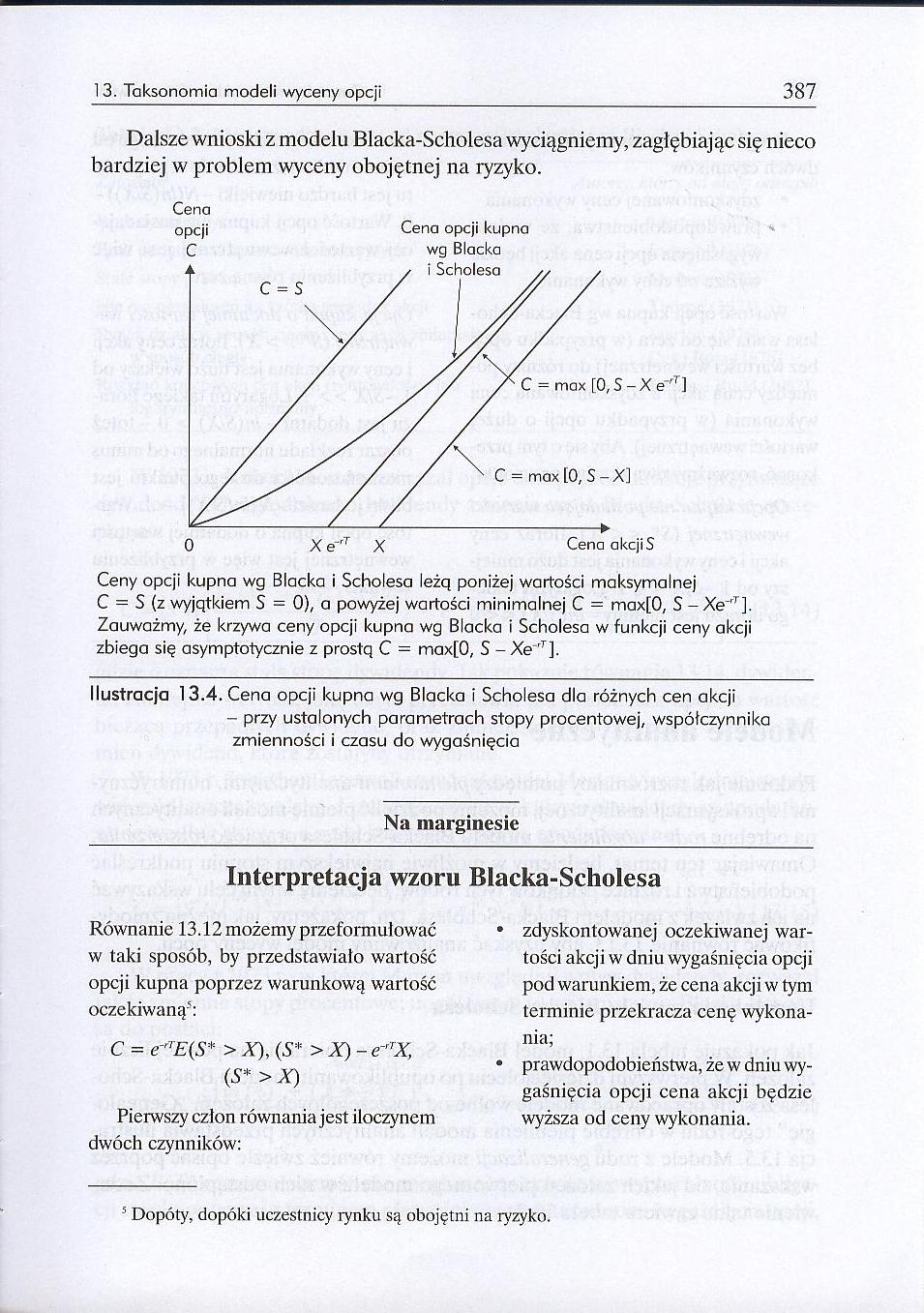

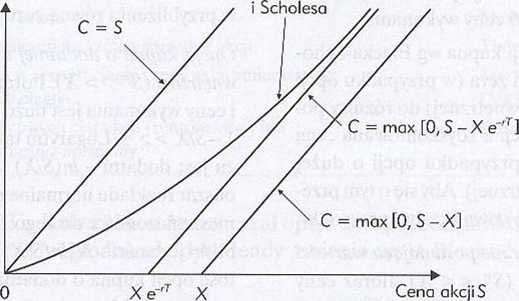

Cena

opcji Cena opcji kupna

C wg B lacka

Ceny opcji kupna wg Blacka i Scholesa leżą poniżej wartości maksymalnej C = S (z wyjątkiem S = 0), a powyżej wartości minimalnej C = max[0, S -Xe~rT], Zauważmy, że krzywa ceny opcji kupna wg Blacka i Scholesa w funkcji ceny akcji zbiega się asymptotycznie z prostą C = max[0, S - Xe ,r].

Ilustracja 13.4. Cena opcji kupna wg Blacka i Scholesa dla różnych cen akcji

- przy ustalonych parametrach stopy procentowej, współczynnika zmienności i czasu do wygaśnięcia

Na marginesie

Interpretacja wzoru Blacka-Scholesa

Równanie 13.12 możemy przeformulować w taki sposób, by przedstawiało wartość opcji kupna poprzez warunkową wartość oczekiwaną1:

C = e“E(S* > X), (S* > X)-e-% (S* > X)

Pierwszy człon równania jest iloczynem dwóch czynników:

• zdyskontowanej oczekiwanej wartości akcji w dniu wygaśnięcia opcji pod warunkiem, że cena akcji w tym terminie przekracza cenę wykonania;

• prawdopodobieństwa, że w dniu wygaśnięcia opcji cena akcji będzie wyższa od ceny wykonania.

Dopóty, dopóki uczestnicy rynku są obojętni na ryzyko.

Wyszukiwarka

Podobne podstrony:

Zarz Ryz Finans R1383 1 3. Taksonomia modeli wyceny opcji 383 Jeśli ilości akcji oraz opcji kupna za

Zarz Ryz Finans R1389 1 3. Taksonomia modeli wyceny opcji 389 1 3. Taksonomia modeli wyceny opcji 38

Zarz Ryz Finans R1391 1 3. Taksonomia modeli wyceny opcji 391 gdzie k oznacza częstotliwość skoków,

Zarz Ryz Finans R1395 1 3. Taksonomia modeli wyceny opcji 395 Modele dwumianowe Metodę dwumianową wy

Zarz Ryz Finans R1399 1 3. Taksonomia modeli wyceny opcji 399 W 1977 r. Phelim Boyle zaproponował me

Zarz Ryz Finans R1379 13. Taksonomia modeli wyceny opcji 379Model Blacka-Scholesa Model Blacka-Schol

Zarz Ryz Finans R1381 13. Taksonomia modeli wyceny opcji 381 Na marginesieLemat Ito dt dS 2 as dC= ~

Zarz Ryz Finans R1385 13. Taksonomia modeli wyceny opcji 385 Na marginesieRównania różniczkowe Równa

Zarz Ryz Finans R1393 13. Taksonomia modeli wyceny opcji 393 mocą kursu wymiany w transakcjach natyc

Zarz Ryz Finans R13@1 13. Taksonomia modeli wyceny opcji 401 gdzie p oznacza średnią stopę wzrostu c

Zarz Ryz Finans R1397 13. Taksonomia modeli wyceny opcji 397 W modelu tym każde rozgałęzienie drzewk

Zarz Ryz Finans R1398 398 Zarządzanie ryzykiem finansowym Na marginesieEwolucja modeli wyceny opcji

Zarz Ryz Finans R1378 Rozdział 13Taksonomia modeli wyceny opcji1 W 1973 r. Fischer Black i Myron Sch

Zarz Ryz Finans R1253 Rozdział 12Elementarz opcji W przeciwieństwie do kontraktów forward, futures i

Zarz Ryz Finans R1254 354 Zarządzanie ryzykiem finansowym opcji sprzedaży ma prawo do jego sprzedaży

Zarz Ryz Finans R1255 12. Elementarz opcji 355 Jeśli w dniu wygaśnięcia cena akcji jest niższa od ce

Zarz Ryz Finans R1256 356 Zarządzanie ryzykiem finansowym Przykład 12.1Jak czytać notowania opcji? R

Zarz Ryz Finans R1257 12. Elementarz opcji 357 Z przyczyn, które zapewne są oczywiste, Charles zwrac

Zarz Ryz Finans R1258 358 Zarządzanie ryzykiem finansowym P Ilustracja 12.2. Wartość europejskiej op

więcej podobnych podstron