CCF20140217�015

158 Rozdział 5. Analiza zasobów ludzkich

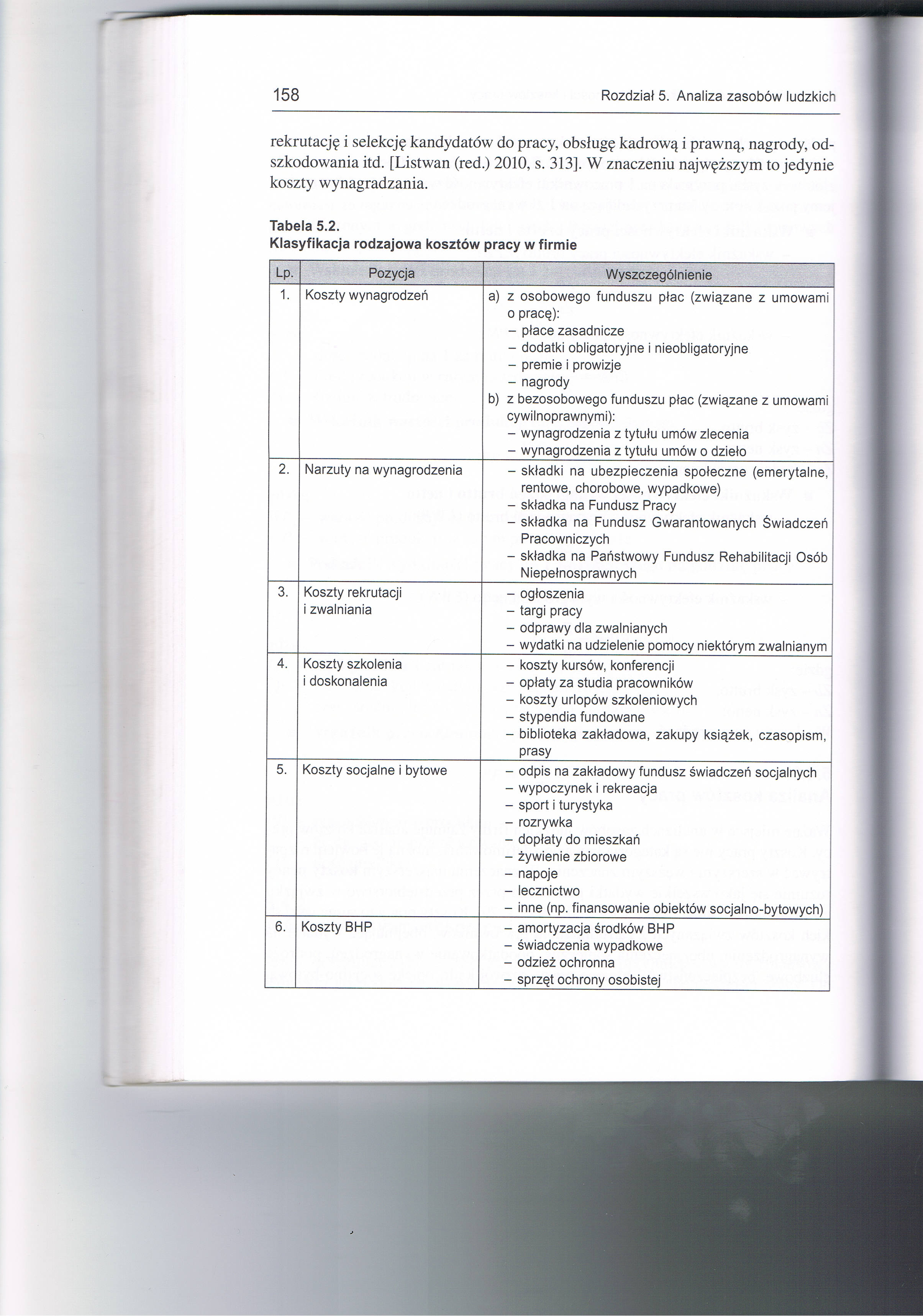

rekrutację i selekcję kandydatów do pracy, obsługę kadrową i prawną, nagrody, odszkodowania itd. [Listwan (red.) 2010, s. 313], W znaczeniu najwęższym to jedynie koszty wynagradzania.

Tabela 5.2.

Klasyfikacja rodzajowa kosztów pracy w firmie

|

Lp. |

Pozycja |

Wyszczególnienie |

|

1. |

Koszty wynagrodzeń |

a) z osobowego funduszu płac (związane z umowami o pracę): - płace zasadnicze - dodatki obligatoryjne i nieobligatoryjne - premie i prowizje - nagrody b) z bezosobowego funduszu płac (związane z umowami cywilnoprawnymi): - wynagrodzenia z tytułu umów zlecenia - wynagrodzenia z tytułu umów o dzieło |

|

2. |

Narzuty na wynagrodzenia |

- składki na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe, wypadkowe) - składka na Fundusz Pracy - składka na Fundusz Gwarantowanych Świadczeń Pracowniczych - składka na Państwowy Fundusz Rehabilitacji Osób N iepełnosprawnych |

|

3. |

Koszty rekrutacji i zwalniania |

- ogłoszenia - targi pracy - odprawy dla zwalnianych - wydatki na udzielenie pomocy niektórym zwalnianym |

|

4. |

Koszty szkolenia i doskonalenia |

- koszty kursów, konferencji - opłaty za studia pracowników - koszty urlopów szkoleniowych - stypendia fundowane - biblioteka zakładowa, zakupy książek, czasopism, prasy |

|

5. |

Koszty socjalne i bytowe |

- odpis na zakładowy fundusz świadczeń socjalnych - wypoczynek i rekreacja - sport i turystyka - rozrywka - dopłaty do mieszkań - żywienie zbiorowe - napoje - lecznictwo - inne (np. finansowanie obiektów socjalno-bytowych) |

|

6. |

Koszty BHP |

- amortyzacja środków BHP - świadczenia wypadkowe - odzież ochronna - sprzęt ochrony osobistej |

Wyszukiwarka

Podobne podstrony:

CCF20140217�023 166 Rozdział 5. Analiza zasobów ludzkichJak wspomniano, analityczne podejście do pom

CCF20140217�003 146 Rozdział 5. Analiza zasobów ludzkich W przedsiębiorstwach prowadzi się rozmaite

CCF20140217�005 148 Rozdział 5. Analiza zasobów ludzkich 8. Wybór najlepszego proj

CCF20140217�007 150 Rozdział 5. Analiza zasobów ludzkich 2) zatrudnionych w trybie

CCF20140217�009 152 Rozdział 5. Analiza zasobów ludzkich nie niestopniowalnych, choćby nawet ludzie

CCF20140217�011 154 Rozdział 5. Analiza zasobów ludzkich się emerytury i renty, a także ubytki załog

CCF20140217�013 156 Rozdział 5. Analiza zasobów ludzkich Budując wskaźniki oceny produktywności zaso

CCF20140217�017 160 Rozdział 5. Analiza zasobów ludzkich Analiza kosztów zasobów ludzkich w firmie k

CCF20140217�019 162 Rozdział 5. Analiza zasobów ludzkich W dużych i bardzo dużych przedsiębiorstwach

CCF20140217�021 164 Rozdział 5. Analiza zasobów ludzkich5.6.Pomiar kapitału ludzkiego Wraz z pojawie

CCF20140217�025 168 Rozdział 5. Analiza zasobów ludzkich Tabela 5.5. Wybrane mierniki efektów inwest

CCF20140217�044 188 Rozdział 6. Planowanie zasobów ludzkich Opieranie planów zasobów ludzkich na ana

CCF20140217�028 172 Rozdział 6. Planowanie zasobów ludzkich • przygotowanie do prz

CCF20140217�030 174 Rozdział 6. Planowanie zasobów ludzkich plan zasobów ludzkich jest bardziej ogól

CCF20140217�032 176 Rozdział 6. Planowanie zasobów ludzkich Rysunek 6.3. Proces planowania zasobów l

CCF20140217�034 178 Rozdział 6. Planowanie zasobów ludzkich sługujące przed osiągnięciem ustawowego

CCF20140217�036 180 Rozdział 6. Planowanie zasobów ludzkich biorca pracuje przeważnie u siebie w dom

CCF20140217�038 182 Rozdział 6. Planowanie zasobów ludzkich6.3.1.Metody planowania popytu na zasoby

CCF20140217�040 184 Rozdział 6. Planowanie zasobów ludzkich ► przekazanie eksperto

więcej podobnych podstron