CCF20140217�025

168 Rozdział 5. Analiza zasobów ludzkich

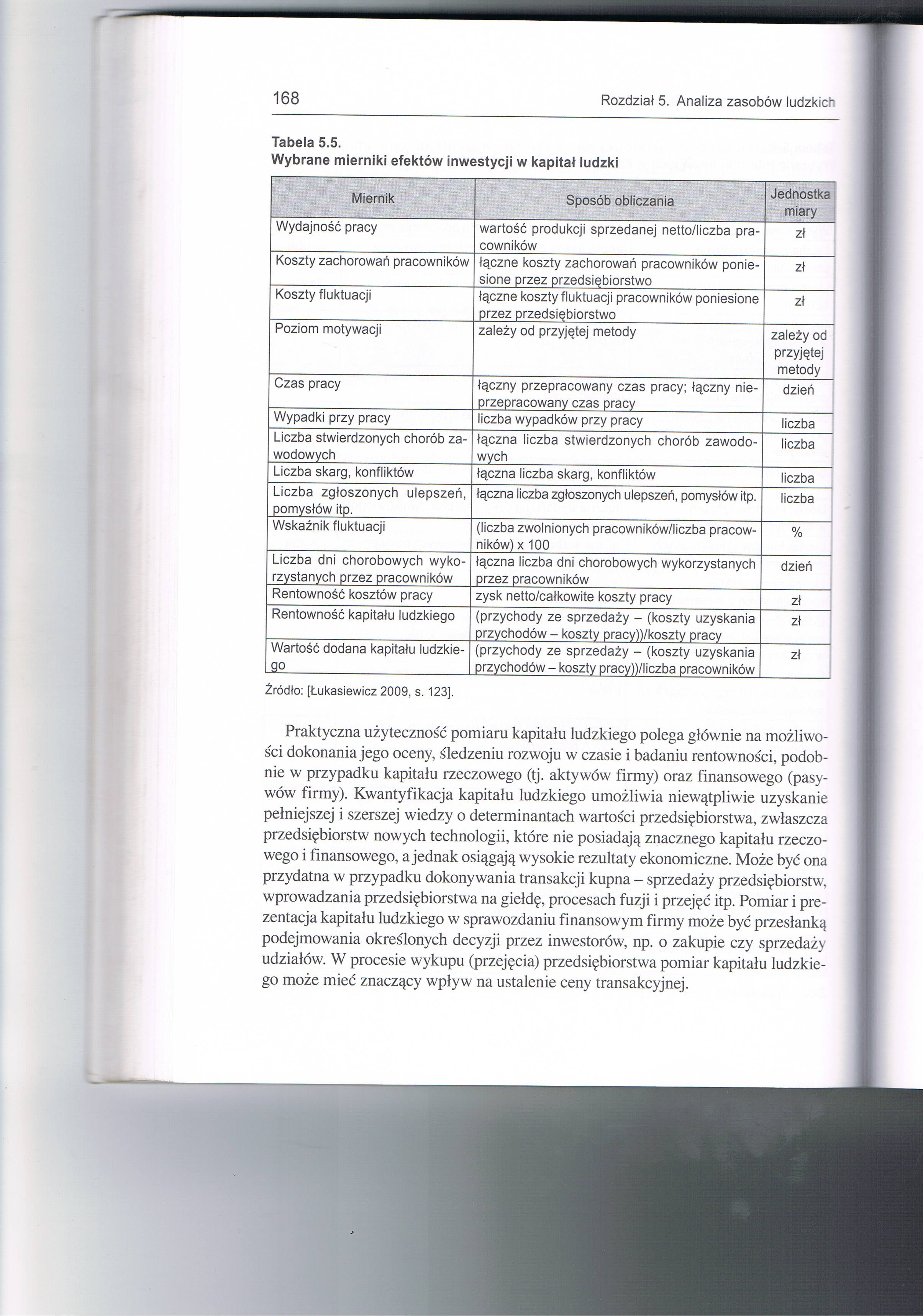

Tabela 5.5.

Wybrane mierniki efektów inwestycji w kapitał ludzki

|

Miernik |

Sposób obliczania |

Jednostka miary |

|

Wydajność pracy |

wartość produkcji sprzedanej netto/liczba pracowników |

zł |

|

Koszty zachorowań pracowników |

łączne koszty zachorowań pracowników poniesione przez przedsiębiorstwo |

zł |

|

Koszty fluktuacji |

łączne koszty fluktuacji pracowników poniesione przez przedsiębiorstwo |

zł |

|

Poziom motywacji |

zależy od przyjętej metody |

zależy od przyjętej metody |

|

Czas pracy |

łączny przepracowany czas pracy; łączny nie-przepracowany czas pracy |

dzień |

|

Wypadki przy pracy |

liczba wypadków przy pracy |

liczba |

|

Liczba stwierdzonych chorób zawodowych |

łączna liczba stwierdzonych chorób zawodowych |

liczba |

|

Liczba skarg, konfliktów |

łączna liczba skarg, konfliktów |

liczba |

|

Liczba zgłoszonych ulepszeń, pomysłów itp. |

łączna liczba zgłoszonych ulepszeń, pomysłów itp. |

liczba |

|

Wskaźnik fluktuacji |

(liczba zwolnionych pracowników/liczba pracowników) x 100 |

% |

|

Liczba dni chorobowych wykorzystanych przez pracowników |

łączna liczba dni chorobowych wykorzystanych przez pracowników |

dzień |

|

Rentowność kosztów pracy |

zysk netto/całkowite koszty pracy |

zł |

|

Rentowność kapitału ludzkiego |

(przychody ze sprzedaży - (koszty uzyskania przychodów - koszty pracy))/koszty pracy |

zł |

|

Wartość dodana kapitału ludzkiego_ |

(przychody ze sprzedaży - (koszty uzyskania przychodów - koszty pracy))/liczba pracowników |

zł |

Źródło: [Łukasiewicz 2009, s. 123].

Praktyczna użyteczność pomiaru kapitału ludzkiego polega głównie na możliwości dokonania jego oceny, śledzeniu rozwoju w czasie i badaniu rentowności, podobnie w przypadku kapitału rzeczowego (tj. aktywów firmy) oraz finansowego (pasywów firmy). Kwantyfikacja kapitału ludzkiego umożliwia niewątpliwie uzyskanie pełniejszej i szerszej wiedzy o determinantach wartości przedsiębiorstwa, zwłaszcza przedsiębiorstw nowych technologii, które nie posiadają znacznego kapitału rzeczowego i finansowego, a jednak osiągają wysokie rezultaty ekonomiczne. Może być ona przydatna w przypadku dokonywania transakcji kupna - sprzedaży przedsiębiorstw, wprowadzania przedsiębiorstwa na giełdę, procesach fuzji i przejęć itp. Pomiar i prezentacja kapitału ludzkiego w sprawozdaniu finansowym firmy może być przesłanką podejmowania określonych decyzji przez inwestorów, np. o zakupie czy sprzedaży udziałów. W procesie wykupu (przejęcia) przedsiębiorstwa pomiar kapitału ludzkiego może mieć znaczący wpływ na ustalenie ceny transakcyjnej.

Wyszukiwarka

Podobne podstrony:

CCF20140217�023 166 Rozdział 5. Analiza zasobów ludzkichJak wspomniano, analityczne podejście do pom

CCF20140217�003 146 Rozdział 5. Analiza zasobów ludzkich W przedsiębiorstwach prowadzi się rozmaite

CCF20140217�005 148 Rozdział 5. Analiza zasobów ludzkich 8. Wybór najlepszego proj

CCF20140217�007 150 Rozdział 5. Analiza zasobów ludzkich 2) zatrudnionych w trybie

CCF20140217�009 152 Rozdział 5. Analiza zasobów ludzkich nie niestopniowalnych, choćby nawet ludzie

CCF20140217�011 154 Rozdział 5. Analiza zasobów ludzkich się emerytury i renty, a także ubytki załog

CCF20140217�013 156 Rozdział 5. Analiza zasobów ludzkich Budując wskaźniki oceny produktywności zaso

CCF20140217�015 158 Rozdział 5. Analiza zasobów ludzkich rekrutację i selekcję kandydatów do pracy,

CCF20140217�017 160 Rozdział 5. Analiza zasobów ludzkich Analiza kosztów zasobów ludzkich w firmie k

CCF20140217�019 162 Rozdział 5. Analiza zasobów ludzkich W dużych i bardzo dużych przedsiębiorstwach

CCF20140217�021 164 Rozdział 5. Analiza zasobów ludzkich5.6.Pomiar kapitału ludzkiego Wraz z pojawie

CCF20140217�044 188 Rozdział 6. Planowanie zasobów ludzkich Opieranie planów zasobów ludzkich na ana

CCF20140217�028 172 Rozdział 6. Planowanie zasobów ludzkich • przygotowanie do prz

CCF20140217�030 174 Rozdział 6. Planowanie zasobów ludzkich plan zasobów ludzkich jest bardziej ogól

CCF20140217�032 176 Rozdział 6. Planowanie zasobów ludzkich Rysunek 6.3. Proces planowania zasobów l

CCF20140217�034 178 Rozdział 6. Planowanie zasobów ludzkich sługujące przed osiągnięciem ustawowego

CCF20140217�036 180 Rozdział 6. Planowanie zasobów ludzkich biorca pracuje przeważnie u siebie w dom

CCF20140217�038 182 Rozdział 6. Planowanie zasobów ludzkich6.3.1.Metody planowania popytu na zasoby

CCF20140217�040 184 Rozdział 6. Planowanie zasobów ludzkich ► przekazanie eksperto

więcej podobnych podstron