Zarz Ryz Finans R09'4

274 Zarządzanie ryzykiem finansowym

maga znalezienia odpowiedzi na dwa pytania: (1) Jaki kontrakt futures należy zastosować do zabezpieczenia się przed skutkami danego ryzyka? (2) Ile kontraktów jest potrzebnych do zbudowania zabezpieczenia?

Krótka odpowiedź na pierwsze pytanie jest prosta. Tworząc „najlepsze” zabezpieczenie krosowe, należy posłużyć się kontraktem futures najbardziej skorelowanym z cechami ryzyka, na które jesteśmy narażeni. Aby bliżej poznać ten mechanizm, jeszcze raz spójrzmy na sytuację firmy Ajax.

Przykład 9.6A

Zabezpieczenie krosowe: wybór odpowiedniego kontraktu futures

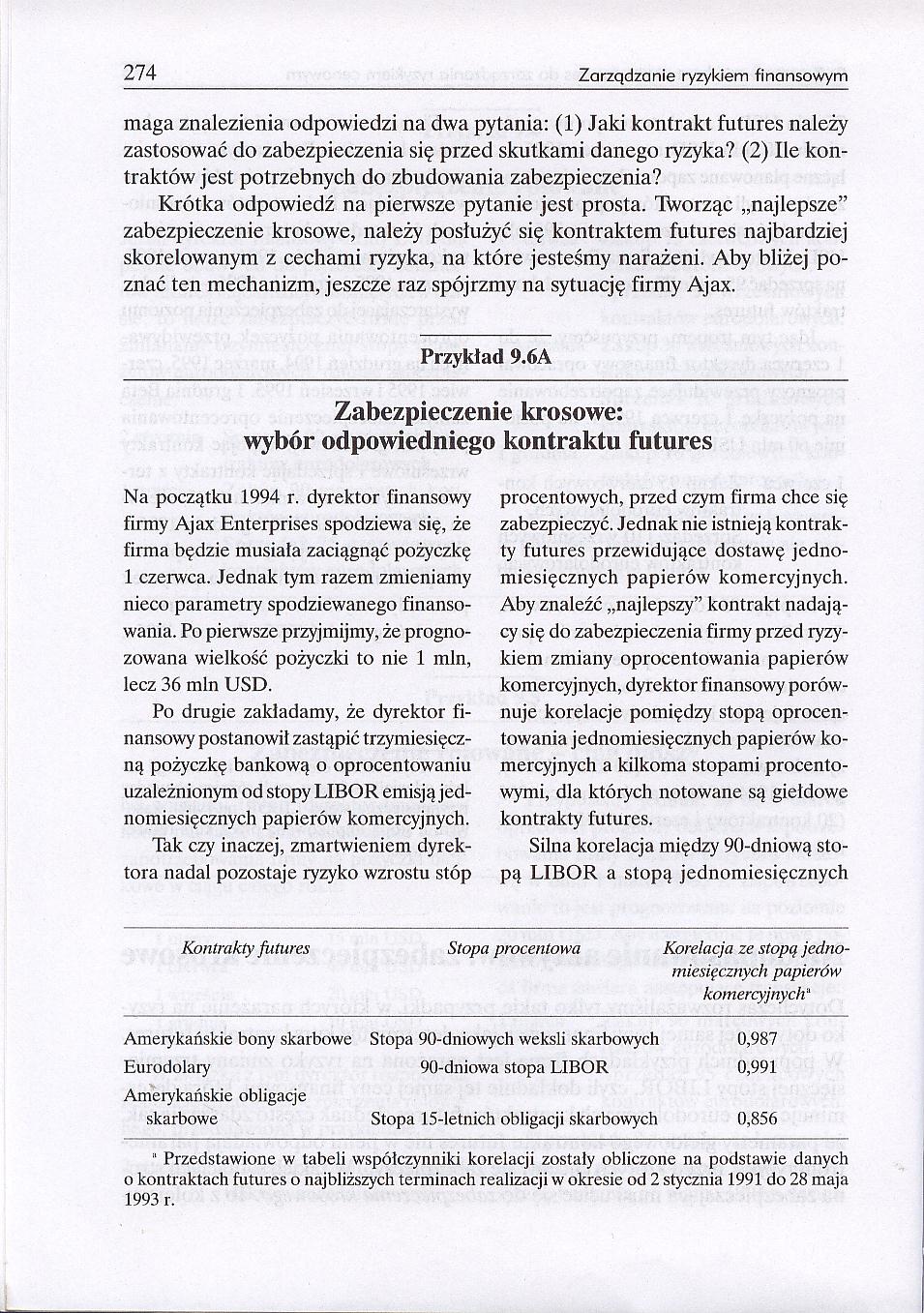

Na początku 1994 r. dyrektor finansowy firmy Ajax Enterprises spodziewa się, że firma będzie musiała zaciągnąć pożyczkę 1 czerwca. Jednak tym razem zmieniamy nieco parametry spodziewanego finansowania. Po pierwsze przyjmijmy, że prognozowana wielkość pożyczki to nie 1 min, lecz 36 min USD.

Po drugie zakładamy, że dyrektor finansowy postanowił zastąpić trzymiesięczną pożyczkę bankową o oprocentowaniu uzależnionym od stopy LIBOR emisją jednomiesięcznych papierów komercyjnych.

Tak czy inaczej, zmartwieniem dyrektora nadal pozostaje ryzyko wzrostu stóp procentowych, przed czym firma chce się zabezpieczyć. Jednak nie istnieją kontrakty futures przewidujące dostawę jednomiesięcznych papierów komercyjnych. Aby znaleźć „najlepszy” kontrakt nadający się do zabezpieczenia firmy przed ryzykiem zmiany oprocentowania papierów komercyjnych, dyrektor finansowy porównuje korelacje pomiędzy stopą oprocentowania jednomiesięcznych papierów komercyjnych a kilkoma stopami procentowymi, dla których notowane są giełdowe kontrakty futures.

Silna korelacja między' 90-dniową stopą LIBOR a stopą jednomiesięcznych

|

Kontrakty futures |

Stopa procentowa |

Korelacja ze stopą jednomiesięcznych papierów komercyjnych" |

|

Ameiykańskie bony skarbowe |

Stopa 90-dniowych weksli skarbowych |

0,987 |

|

Eurodolary |

90-dniowa stopa LIBOR |

0,991 |

|

Amerykańskie obligacje | ||

|

skarbowe |

Stopa 15-letnich obligacji skarbowych |

0,856 |

" Przedstawione w tabeli współczynniki korelacji zostały obliczone na podstawie danych o kontraktach futures o najbliższych terminach realizacji w okresie od 2 stycznia 1991 do 28 maja 1993 r.

Wyszukiwarka

Podobne podstrony:

Zarz Ryz Finans R19b9 Indeks 629 na dług krajów słabiej rozwiniętych 470-471 na indeksy akcji, rozw

Zarz Ryz Finans R09&2 Rozdział 9Zastosowanie kontraktów fiitures do zarządzania ryzykiem cenowym&nbs

Zarz Ryz Finans R09&3 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym

Zarz Ryz Finans R09&4 264 Zarządzanie ryzykiem finansowym Jeśli firma zajmuje pozycję krótką AV Jeśl

Zarz Ryz Finans R09&5 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 265 wiednic

Zarz Ryz Finans R09&6 266 Zarządzanie ryzykiem finansowym Przypuśćmy, że obecnie trzymiesięczna stop

Zarz Ryz Finans R09&7 ?. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 267Zastosow

Zarz Ryz Finans R09&8 268 Zarządzanie ryzykiem finansowym ny i załóżmy, że dokładnie 13 czerwca trzy

Zarz Ryz Finans R09&9 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 269 liśmy w

Zarz Ryz Finans R09 0 270 Zarządzanie ryzykiem finansowym futures oraz stopy rynku kasowego zbiegną

Zarz Ryz Finans R09 1 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 271 Przykła

Zarz Ryz Finans R09 2 272 Zarządzanie ryzykiem finansowym Przykład 9.4Zabezpieczenie rolowane Jeżeli

Zarz Ryz Finans R09 3 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 273 75 min

Zarz Ryz Finans R09 5 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 275 papieró

Zarz Ryz Finans R09 6 276 Zarządzanie ryzykiem finansowym biegały w taki sam sposób. Oto przykład: j

Zarz Ryz Finans R09 7 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 277 Przykła

Zarz Ryz Finans R09 8 278 Zarządzanie ryzykiem finansowym Przykład 9.6CZabezpieczenie krosowe:wybór

Zarz Ryz Finans R09 9 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 279 wanej z

Zarz Ryz Finans R09(2 282 Zarządzanie ryzykiem finansowym Czas Czas Czas Ilustracja 9.3. Wpływ przeb

więcej podobnych podstron