Zarz Ryz Finans R09&6

266 Zarządzanie ryzykiem finansowym

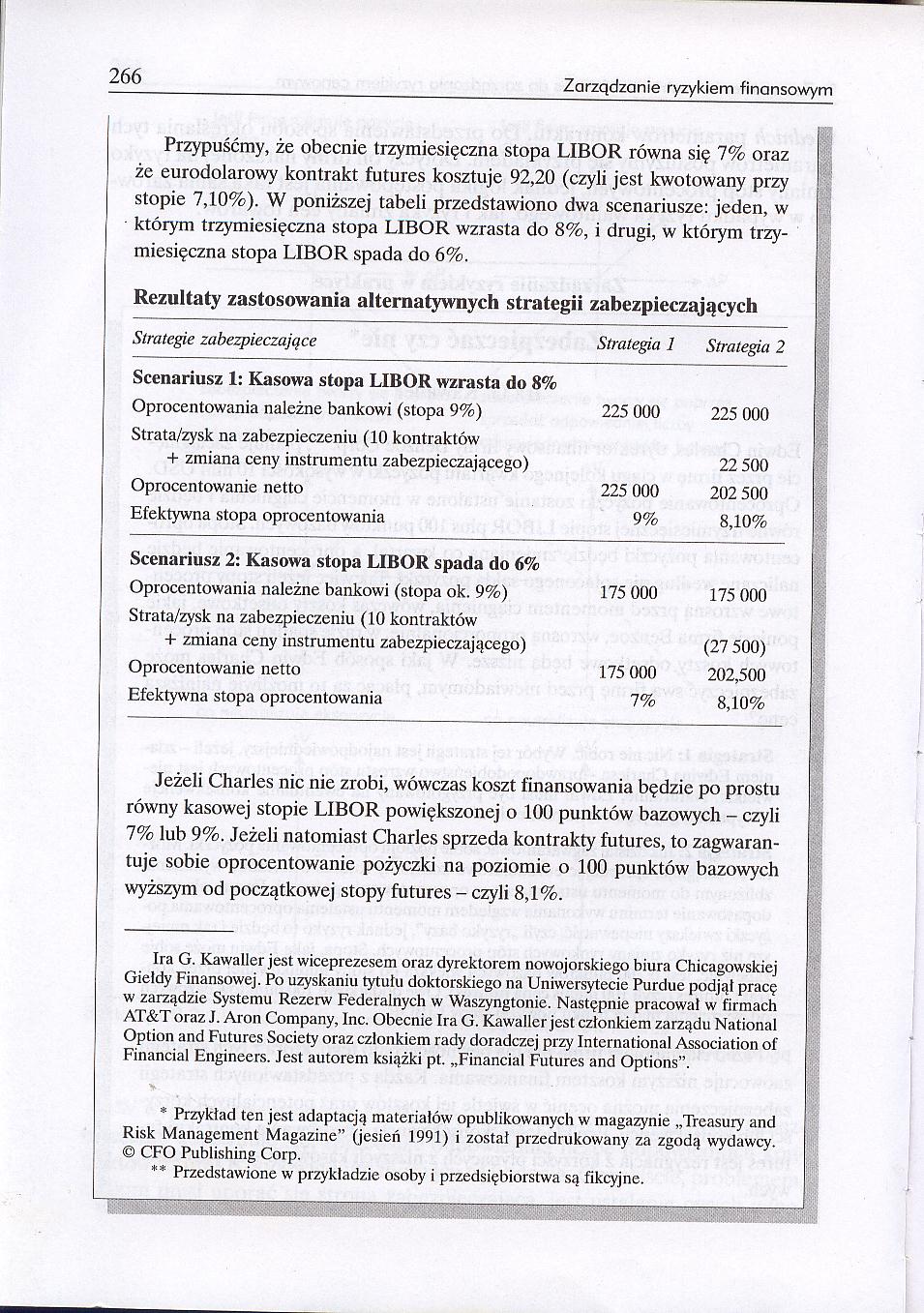

Przypuśćmy, że obecnie trzymiesięczna stopa LIBOR równa się 7% oraz że eurodolarowy kontrakt futures kosztuje 92,20 (czyli jest kwotowany przy stopie 7,10%). W poniższej tabeli przedstawiono dwa scenariusze: jeden, w którym trzymiesięczna stopa LIBOR wzrasta do 8%, i drugi, w którym trzymiesięczna stopa LIBOR spada do 6%.

Rezultaty zastosowania alternatywnych strategii zabezpieczających

|

Strategie zabezpieczające |

Strategia 1 |

Strategia 2 |

|

Scenariusz 1: Kasowa stopa LIBOR wzrasta do 8% | ||

|

Oprocentowania należne bankowi (stopa 9%) |

225 000 |

225 000 |

|

Strata/zysk na zabezpieczeniu (10 kontraktów + zmiana ceny instrumentu zabezpieczającego) |

22 500 | |

|

Oprocentowanie netto |

225 000 |

202 500 |

|

Efektywna stopa oprocentowania |

9% |

8,10% |

|

Scenariusz 2: Kasowa stopa LIBOR spada do 6% | ||

|

Oprocentowania należne bankowi (stopa ok. 9%) |

175 000 |

175 000 |

|

Strata/zysk na zabezpieczeniu (10 kontraktów + zmiana ceny instrumentu zabezpieczającego) |

(27 500) | |

|

Oprocentowanie netto |

175 000 |

202,500 |

|

Efektywna stopa oprocentowania |

7% |

8,10% |

Jeżeli Charles nic nie zrobi, wówczas koszt finansowania będzie po prostu równy kasowej stopie LIBOR powiększonej o 100 punktów bazowych - czyli 7% lub 9%. Jeżeli natomiast Charles sprzeda kontrakty futures, to zagwarantuje sobie oprocentowanie pożyczki na poziomie o 100 punktów bazowych wyższym od początkowej stopy futures - czyli 8,1%.

Ira G. Kawaller jest wiceprezesem oraz dyrektorem nowojorskiego biura Chicagowskiej Giełdy Finansowej. Po uzyskaniu tytułu doktorskiego na Uniwersytecie Purdue podjął pracę w zarządzie Systemu Rezerw Federalnych w Waszyngtonie. Następnie pracował w firmach AT&T oraz J. Aron Company, Inc. Obecnie Ira G. Kawaller jest członkiem zarządu National Option and Futures Society oraz członkiem rady doradczej przy International Association of Financial Engineers. Jest autorem książki pt. „Financial Futures and Options”.

* Przykład ten jest adaptacją materiałów opublikowanych w magazynie „Treasury and Risk Management Magazine” (jesień 1991) i został przedrukowany za zgodą wydawcy. © CFO Publishing Corp.

** Przedstawione w przykładzie osoby i przedsiębiorstwa są fikcyjne.

Wyszukiwarka

Podobne podstrony:

Zarz Ryz Finans R08#7 8. Kontrakty futures 237rynku futures nie wywiązało się ze swych zobowiązań. N

Zarz Ryz Finans R1005 10. Kontrakty swapowe 305 we - zaczęły się coraz bardziej upodabniać do rynków

Zarz Ryz Finans R09&2 Rozdział 9Zastosowanie kontraktów fiitures do zarządzania ryzykiem cenowym&nbs

Zarz Ryz Finans R09&3 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym

Zarz Ryz Finans R09&4 264 Zarządzanie ryzykiem finansowym Jeśli firma zajmuje pozycję krótką AV Jeśl

Zarz Ryz Finans R09&5 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 265 wiednic

Zarz Ryz Finans R09&7 ?. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 267Zastosow

Zarz Ryz Finans R09&8 268 Zarządzanie ryzykiem finansowym ny i załóżmy, że dokładnie 13 czerwca trzy

Zarz Ryz Finans R09&9 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 269 liśmy w

Zarz Ryz Finans R09 0 270 Zarządzanie ryzykiem finansowym futures oraz stopy rynku kasowego zbiegną

Zarz Ryz Finans R09 1 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 271 Przykła

Zarz Ryz Finans R09 2 272 Zarządzanie ryzykiem finansowym Przykład 9.4Zabezpieczenie rolowane Jeżeli

Zarz Ryz Finans R09 3 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 273 75 min

Zarz Ryz Finans R09 4 274 Zarządzanie ryzykiem finansowym maga znalezienia odpowiedzi na dwa pytania

Zarz Ryz Finans R09 5 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 275 papieró

Zarz Ryz Finans R09 6 276 Zarządzanie ryzykiem finansowym biegały w taki sam sposób. Oto przykład: j

Zarz Ryz Finans R09 7 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 277 Przykła

Zarz Ryz Finans R09 8 278 Zarządzanie ryzykiem finansowym Przykład 9.6CZabezpieczenie krosowe:wybór

Zarz Ryz Finans R09 9 9. Zastosowanie kontraktów futures do zarządzania ryzykiem cenowym 279 wanej z

więcej podobnych podstron