Zarz Ryz Finans R18V7

567

18. Zarządzanie ryzykiem cenowym w portfelu instrumentów pochodnych

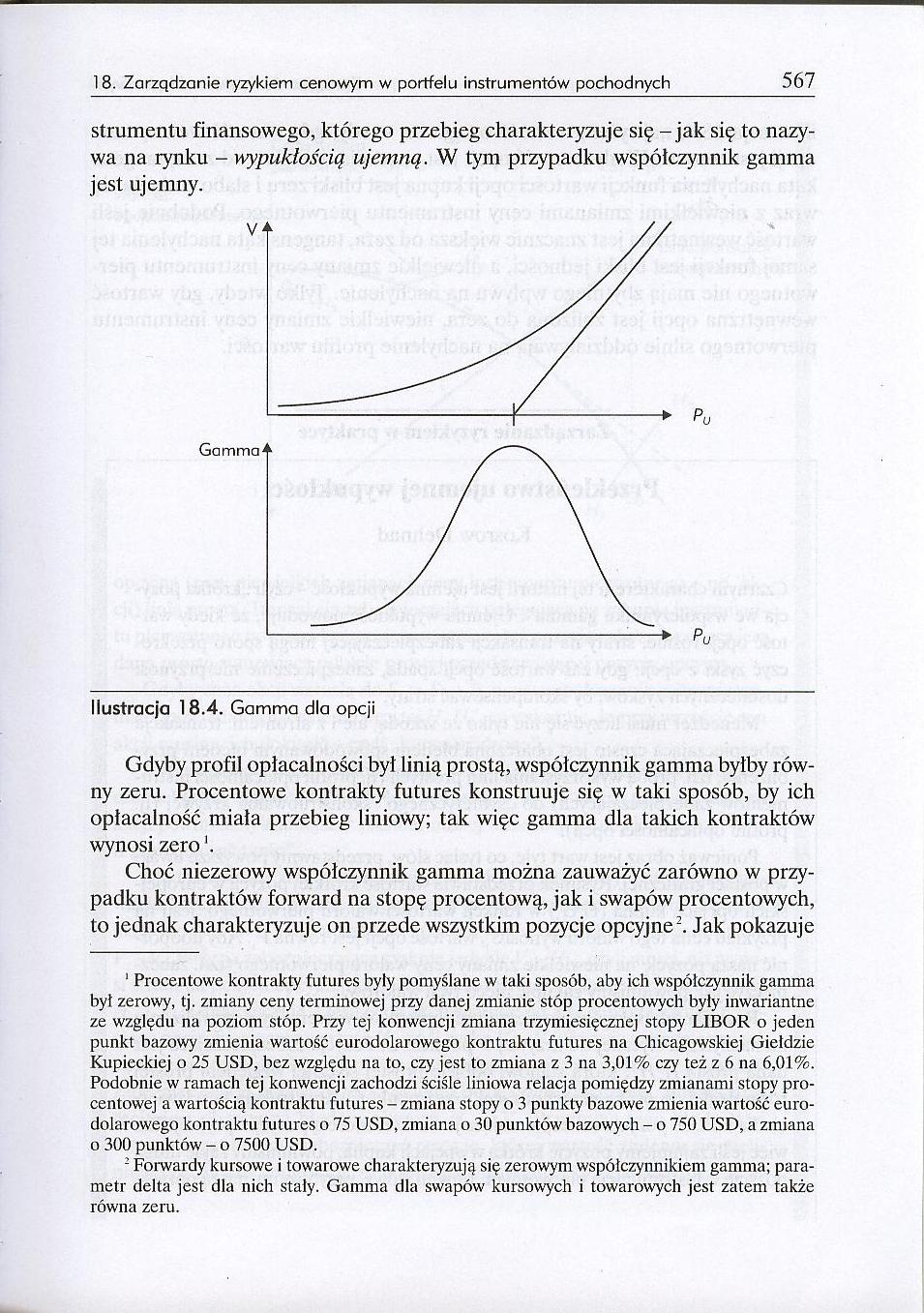

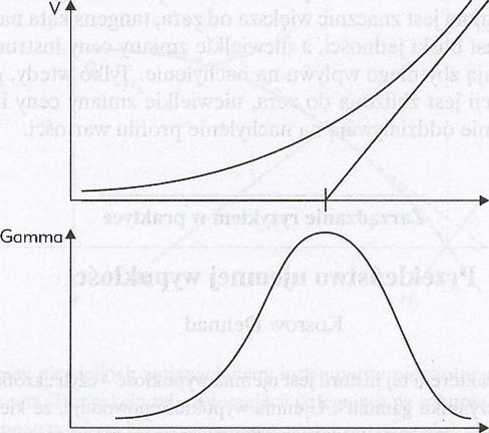

strumentu finansowego, którego przebieg charakteryzuje się - jak się to nazywa na rynku - wypukłością ujemną. W tym przypadku współczynnik gamma jest ujemny.

Ilustracja 18.4. Gamma dla opcji

Gdyby profil opłacalności był linią prostą, współczynnik gamma byłby równy zeru. Procentowe kontrakty futures konstruuje się w taki sposób, by ich opłacalność miała przebieg liniowy; tak więc gamma dla takich kontraktów wynosi zero'.

Choć niezerowy współczynnik gamma można zauważyć zarówno w przypadku kontraktów forward na stopę procentową, jak i swapów procentowych, to jednak charakteryzuje on przede wszystkim pozycje opcyjne1 2. Jak pokazuje

Procentowe kontrakty futures były pomyślane w taki sposób, aby ich współczynnik gamma byt zerowy, tj. zmiany ceny terminowej przy danej zmianie stóp procentowych byty inwariantne ze względu na poziom stóp. Przy tej konwencji zmiana trzymiesięcznej stopy LIBOR o jeden punkt bazowy zmienia wartość eurodolarowego kontraktu futures na Chicagowskiej Giełdzie Kupieckiej o 25 USD, bez względu na to, czy jest to zmiana z 3 na 3,01% czy też z 6 na 6,01%. Podobnie w ramach tej konwencji zachodzi ściśle liniowa relacja pomiędzy zmianami stopy procentowej a wartością kontraktu futures - zmiana stopy o 3 punkty bazowe zmienia wartość eurodolarowego kontraktu futures o 75 USD, zmiana o 30 punktów bazowych - o 750 USD, a zmiana o 300 punktów - o 7500 USD.

: Foiwardy kursowe i towarowe charakteryzują się zerowym współczynnikiem gamma; parametr delta jest dla nich stały. Gamma dla swapów kursowych i towarowych jest zatem także równa zeru.

Wyszukiwarka

Podobne podstrony:

Zarz Ryz Finans R18V5 18. Zarządzanie ryzykiem cenowym w portfelu instrumentów pochodnych 565 parni

Zarz Ryz Finans R18V9 18. Zarządzanie ryzykiem cenowym w portfelu instrumentów pochodnych 569 Cena w

Zarz Ryz Finans R18W1 18. Zarządzanie ryzykiem cenowym w portfelu instrumentów pochodnych 571 podcza

Zarz Ryz Finans R18W3 18. Zarządzanie ryzykiem cenowym w portfelu instrumentów pochodnych 573 a. Obl

Zarz Ryz Finans R18W9 18. Zarządzanie ryzykiem cenowym w portfelu instrumentów pochodnych 579 Jeśli

Zarz Ryz Finans R18X3 18. Zarządzanie ryzykiem cenowym w portfelu instrumentów pochodnych 583 Tabela

Zarz Ryz Finans R18Y3 18. Zarządzanie ryzykiem cenowym w portfelu instrumentów pochodnych 593 szonyc

Zarz Ryz Finans R18Y5 18. Zarządzanie ryzykiem cenowym w portfelu instrumentów pochodnych 595 w trak

Zarz Ryz Finans R18Y7 18. Zarządzanie ryzykiem cenowym w portfelu instrumentów pochodnych 597 Powab

Zarz Ryz Finans R18W5 18. Zarządzanie ryzykiem cenowym w portfelu instrumentów pochodnych 575Wartość

Zarz Ryz Finans R18X1 1 8. Zarządzanie ryzykiem cenowym w portfelu instrumentów pochodnych 581 Trzec

Zarz Ryz Finans R18X7 18. Zarzqdzanie ryzykiem cenowym w portfelu instrumentów pochodnych 587 Natomi

Zarz Ryz Finans R18X9 1 8. Zarządzanie ryzykiem cenowym w portfelu instrumentów pochodnych 589 dodan

Zarz Ryz Finans R18Y1 1 8. Zarządzanie ryzykiem cenowym w portfelu instrumentów pochodnych &nb

Zarz Ryz Finans R18V4 Rozdział 18Zarządzanie lyzykiem cenowym w portfelu instrumentów pochodnych Aby

Zarz Ryz Finans R18V8 568 Zarządzanie ryzykiem finansowym ilustracja 18.4, najwyższą wartość osiąga

Zarz Ryz Finans R18X2 582 Zarządzanie ryzykiem finansowym Tabela 18.5. Kontrakt na górny pułap stóp

Zarz Ryz Finans R18X4 584 Zarządzanie ryzykiem finansowym Tabela 18.8. Delta dla

Zarz Ryz Finans R18Y0 590 Zarządzanie ryzykiem finansowym Tabela 18.10. Trudnośc

więcej podobnych podstron