Zarz Ryz Finans R18V9

18. Zarządzanie ryzykiem cenowym w portfelu instrumentów pochodnych 569

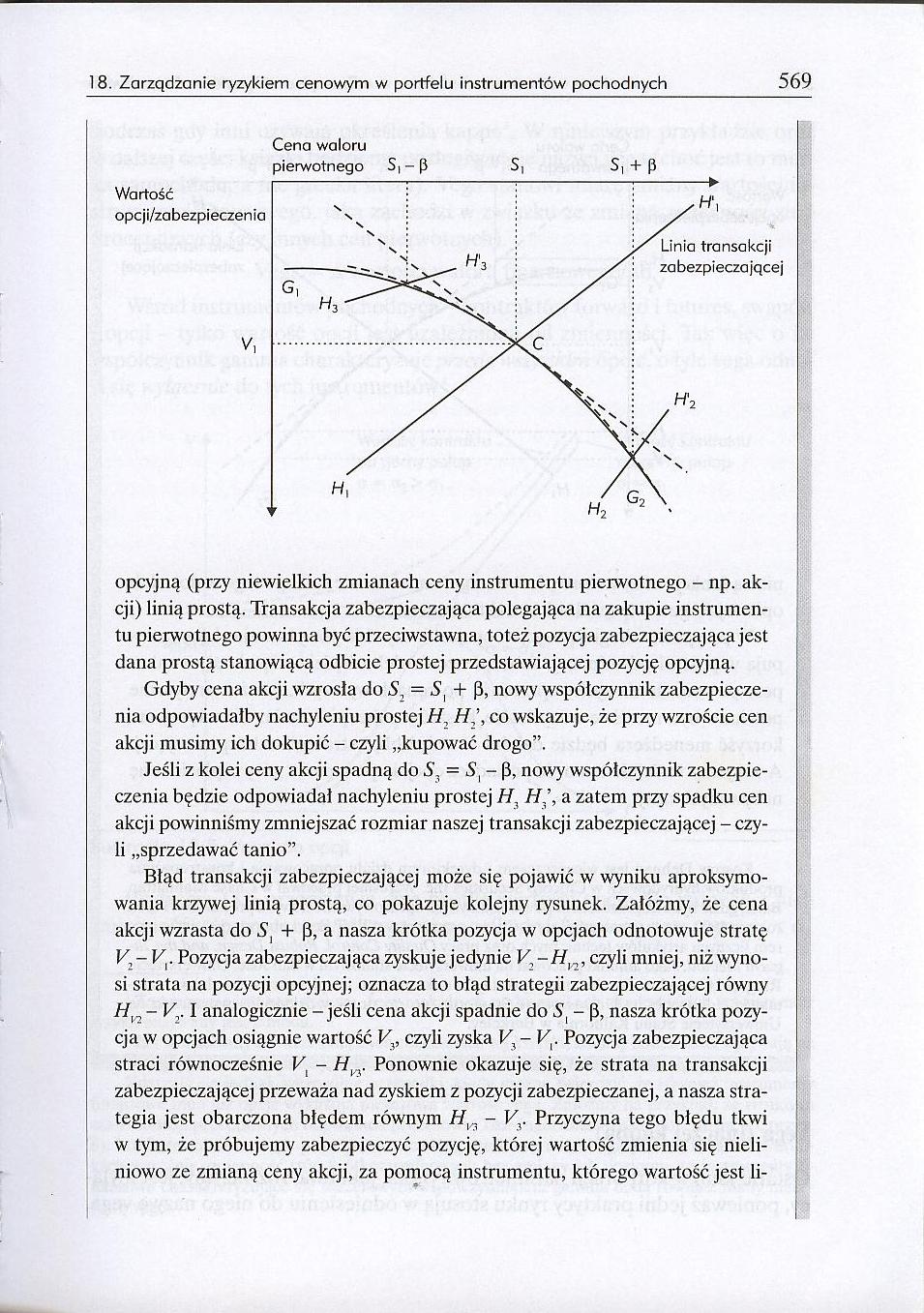

Cena waloru

pierwotnego S, — fi S, S] -ł- p

opcyjną (przy niewielkich zmianach ceny instrumentu pierwotnego - np. akcji) linią prostą. Transakcja zabezpieczająca polegająca na zakupie instrumentu pierwotnego powinna być przeciwstawna, toteż pozycja zabezpieczająca jest dana prostą stanowiącą odbicie prostej przedstawiającej pozycję opcyjną.

Gdyby cena akcji wzrosła do S, = St + p, nowy współczynnik zabezpieczenia odpowiadałby nachyleniu prostej //, co wskazuje, że przy wzroście cen akcji musimy ich dokupić - czyli „kupować drogo”.

Jeśli z kolei ceny akcji spadną do S, = S, - P, nowy współczynnik zabezpieczenia będzie odpowiadał nachyleniu prostej H, H ’, a zatem przy spadku cen akcji powinniśmy zmniejszać rozmiar naszej transakcji zabezpieczającej - czyli „sprzedawać tanio”.

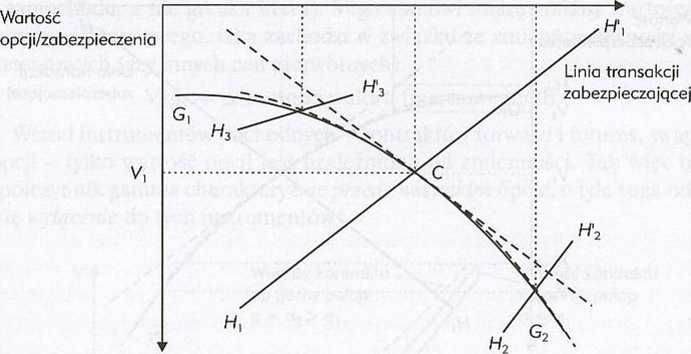

Błąd transakcji zabezpieczającej może się pojawić w wyniku aproksymo-wania krzywej linią prostą, co pokazuje kolejny rysunek. Załóżmy, że cena akcji wzrasta do St + p, a nasza krótka pozycja w opcjach odnotowuje stratę K~Vr Pozycja zabezpieczająca zyskuje jedynie V2-Hn, czyli mniej, niż wynosi strata na pozycji opcyjnej; oznacza to błąd strategii zabezpieczającej równy

- V,. I analogicznie - jeśli cena akcji spadnie do 5, - p, nasza krótka pozycja w opcjach osiągnie wartość V3, czyli zyska V}- Vr Pozycja zabezpieczająca straci równocześnie Vt - HlV Ponownie okazuje się, że strata na transakcji zabezpieczającej przeważa nad zyskiem z pozycji zabezpieczanej, a nasza strategia jest obarczona błędem równym Hn - Vr Przyczyna tego błędu tkwi w tym, że próbujemy zabezpieczyć pozycję, której wartość zmienia się nieliniowo ze zmianą ceny akcji, za pomocą instrumentu, którego wartość jest li-

Wyszukiwarka

Podobne podstrony:

Zarz Ryz Finans R18V5 18. Zarządzanie ryzykiem cenowym w portfelu instrumentów pochodnych 565 parni

Zarz Ryz Finans R18W1 18. Zarządzanie ryzykiem cenowym w portfelu instrumentów pochodnych 571 podcza

Zarz Ryz Finans R18W3 18. Zarządzanie ryzykiem cenowym w portfelu instrumentów pochodnych 573 a. Obl

Zarz Ryz Finans R18W9 18. Zarządzanie ryzykiem cenowym w portfelu instrumentów pochodnych 579 Jeśli

Zarz Ryz Finans R18X3 18. Zarządzanie ryzykiem cenowym w portfelu instrumentów pochodnych 583 Tabela

Zarz Ryz Finans R18Y3 18. Zarządzanie ryzykiem cenowym w portfelu instrumentów pochodnych 593 szonyc

Zarz Ryz Finans R18Y5 18. Zarządzanie ryzykiem cenowym w portfelu instrumentów pochodnych 595 w trak

Zarz Ryz Finans R18Y7 18. Zarządzanie ryzykiem cenowym w portfelu instrumentów pochodnych 597 Powab

Zarz Ryz Finans R18W5 18. Zarządzanie ryzykiem cenowym w portfelu instrumentów pochodnych 575Wartość

Zarz Ryz Finans R18X7 18. Zarzqdzanie ryzykiem cenowym w portfelu instrumentów pochodnych 587 Natomi

Zarz Ryz Finans R18V7 567 18. Zarządzanie ryzykiem cenowym w portfelu instrumentów pochodnych strume

Zarz Ryz Finans R18V4 Rozdział 18Zarządzanie lyzykiem cenowym w portfelu instrumentów pochodnych Aby

Zarz Ryz Finans R18X1 1 8. Zarządzanie ryzykiem cenowym w portfelu instrumentów pochodnych 581 Trzec

Zarz Ryz Finans R18X9 1 8. Zarządzanie ryzykiem cenowym w portfelu instrumentów pochodnych 589 dodan

Zarz Ryz Finans R18Y1 1 8. Zarządzanie ryzykiem cenowym w portfelu instrumentów pochodnych &nb

Zarz Ryz Finans R18V8 568 Zarządzanie ryzykiem finansowym ilustracja 18.4, najwyższą wartość osiąga

Zarz Ryz Finans R18X2 582 Zarządzanie ryzykiem finansowym Tabela 18.5. Kontrakt na górny pułap stóp

Zarz Ryz Finans R18X4 584 Zarządzanie ryzykiem finansowym Tabela 18.8. Delta dla

Zarz Ryz Finans R18Y0 590 Zarządzanie ryzykiem finansowym Tabela 18.10. Trudnośc

więcej podobnych podstron