BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (131)

250 W X orcystanic bilansu »■ ocenia sytuacji majątkowej i finansowej Plctjslehmrsnta

Pozioma Punktem wyjścia analizy bilansu są bezwzględne dane liczbowe, któ-

hUunsu re charakteryzują wielkości poszczególnych składników mnjątku i kapita-" łów. Dane te rozpatruje się w układzie poziomym i pionowym. W związku z tym wyróżnia się poziomą I pionową analizę bilansu.

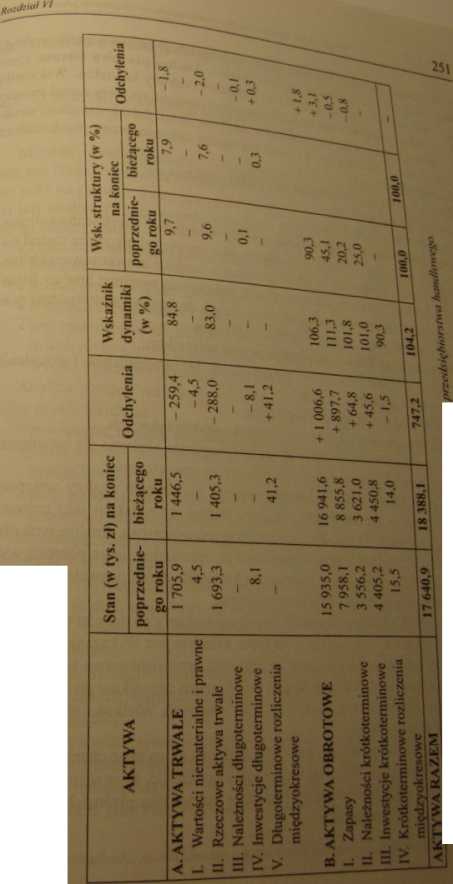

Analiza pozioma bilansu rozpatruje zmiany w czasie poszczególnych składników majątku i kapitałów, jakie wystąpiły pomiędzy końcem poprzedniego i obecnego roku sprawozdawczego. Do analizy zmian majątku i kapitałów można również wykorzystać szerszy wymiar czasowy. Wówczas można ustalić tendencje zmian w dłuższym okresie. Analizę tych zmian przeprowadza się na podstawie:

• liczb bezwzględnych zawartych w bilansie,

• wskaźników dynamiki (tempa zmian).

Analiza bilansu jest zaliczana do analizy statycznej ze względu na to, że bilans ujmuje stan majątkowy i finansowy przedsiębiorstwa na ściśle określony dzień. Jeżeli jednak dane liczbowe bieżącego roku obrotowego porówna się z danymi liczbowymi poprzedniego roku lub lat poprzednich, to wówczas taka analiza nabiera charakteru analizy dynamicznej. W związku z tym wyniki analizy poziome/ bilansu mogą stanowić nie tylko podstawę oceny zdarzeń z przeszłości, ale również mogą stanowić źródło danych do podejmowania decyzji dotyczących przyszłości przedsiębiorstwa. Z powyższego wynika, że analiza bilansu będąca w głównej mierze analizą retrospektywną, może być także pomocna w analizie prospektywnej.

Tabela 6.2. Bilans analityczny - aktywa

Wyszukiwarka

Podobne podstrony:

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (140) 266 Itykomstaiiic bilamiu w urnie sytuacji majątkowej i

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (144) 274 W.Mcwjtłfcm/e bilami w turnic sytuacji majątkowej i

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (150) 286 liyjtonysiantr Mantu >•■ ocrnie sytuacji majątko

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (138) 264 HWokwmu bilansu w nw/r sytuacji majątkowej i finan

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (139) 264 H}*ors)vranle Mn, »■ ,«>» sytuacji majntko\vj IJ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (143) NMwrntowi hknuu h octait synrnjl imijt kowcJ I finanso

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (152) 290 tK+nrrystanie bilansu w ocenie .sytuacji majątkowej

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (154) 294 mtmyttaMc Manat»’ ocenie sytuacji titaji/rliimj i f

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (155) MWor 296 m myw st-nzocyi majątkass-ej i finansowej

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (58) 108__________Aktyny, f

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (100) 190 Aktywa o brom Przedmiotem rozliczeń o charakterze p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (101) 192 Aktywa obn/iowę Należy także podkreślić, że do kont

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (102) 194 Aktywa ohrotot Pojęcie inwestycji zostało już wcześ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (103) 196 Aktywa obrotowe zentacji instrumentów finansowych (

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (104) 198 Aktynu obnuowt 648 - Rozliczenia międzyokresowe czy

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (105) 200 Kapitały łfimdusu) Dla celów sporządzania sprawozda

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (106) 202 202 Tabela 4.1. Składniki kapitału własnego I ich c

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (107) 204 Kapitały (funJunm) W spółce akcyjnej może mieć miej

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (108) 206 Kapitały (fuHduiię), otrzymane z budżetu państwa, p

więcej podobnych podstron