BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (152)

290 tK+nrrystanie bilansu w ocenie .sytuacji majątkowej i finansowa prztulsłębim .\tw,

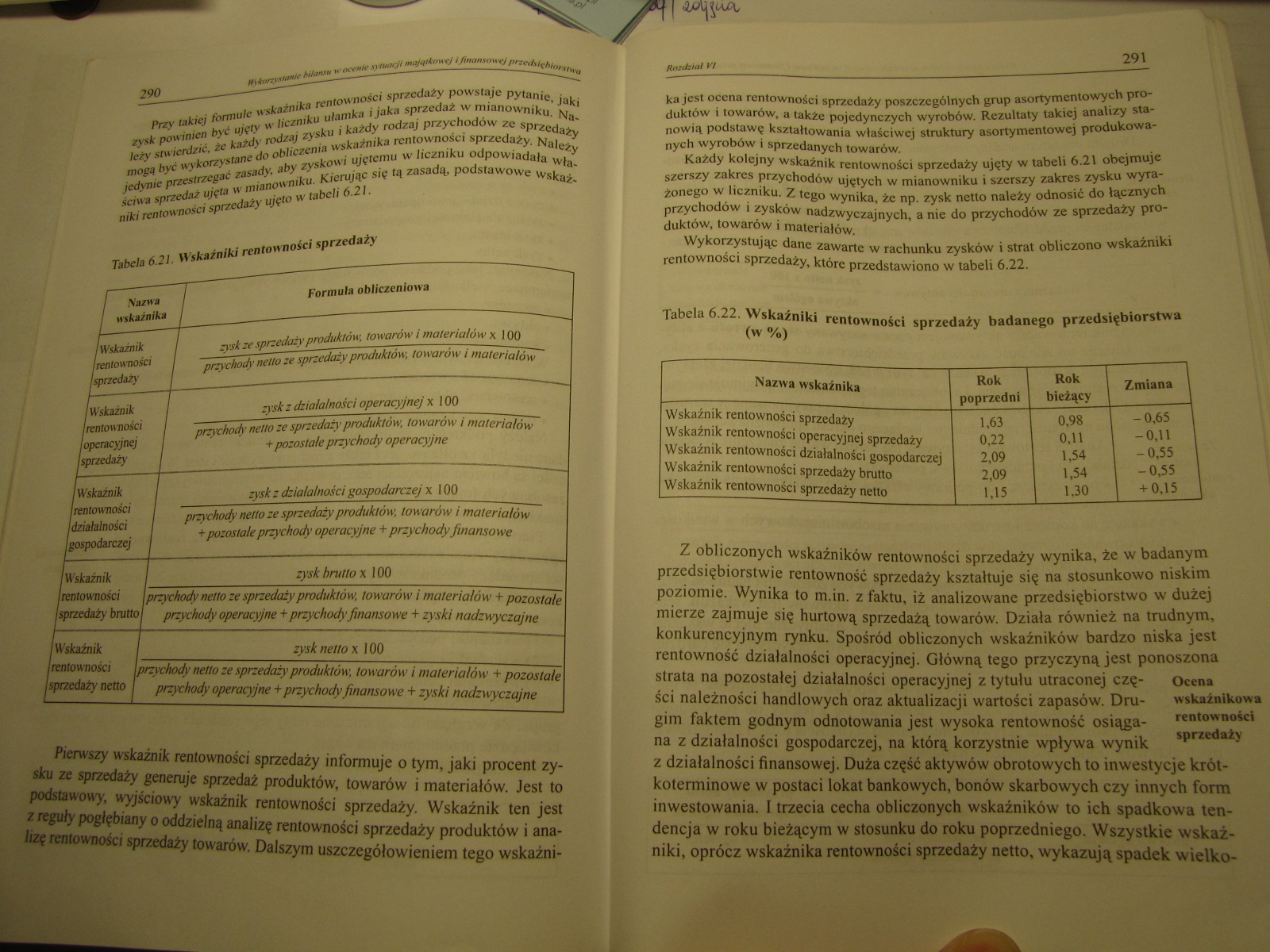

Przy takiej formule wskaźnika rentowności sprzedaży powstaje pytanie, jaki zysk powinien być ujęty w liczniku ułamka i jaka sprzedaż w mianowniku. Na-leży stwierdzić, że każdy rodzaj zysku i każdy rodzaj przychodów ze sprzedaży mogą być wykorzystane do obliczenia wskaźnika rentowności sprzedaży. Należy jedynie przestrzegać zasady, aby zyskowi ujętemu w liczniku odpowiadała właściwa sprzedaż ujęta w mianowniku. Kierując się tą zasadą, podstawowe wskaźniki rentowności sprzedaży ujęto w tabeli 6.21.

Tabela 6.21. Wskaźniki rentowności sprzedaży

|

/ Nazwa / Formula obliczeniowa / wskaźnika j | |

|

/Wskaźnik / zysk ze sprzedaży produktów, towarów i materiałów x 100 rentowności 1 -. . ■ 1 —-3 , .-:—\-—- {sprzedaży 1 przychody netto ze sprzedaży produktów, towarow i materiałów | |

|

Wskaźnik 1rentowności I operacyjnej Isprzedaży |

zysk z działalności operacyjnej x 100 przychody netto ze sprzedaży produktów, towarów i materiałów 1 + pozostałe przychody operacyjne |

|

/Wskaźnik 1 rentowności /działalności /gospodarczej |

zysk z działalności gospodarczej x 100 |

|

przychody netto ze sprzedaży produktów, towarów i materiałów 1 + pozostałe przychody operacyjne + przychodyfinanso we | |

|

/Wskaźnik |

zysk brutto x 100 |

|

/rentowności sprzedaży brutto f |

przychody netto ze sprzedaży produktów, towarów i materiałów + pozostałe przychody operacyjne + przychody finansowe + zyski nadzwyczajne |

|

1Wskaźnik f |

zysk netto x 100 |

|

rentowności /przychody netto ze sprzedaży produktów, towarów i materiałów + pozostałe sprzedaży netto / przychody operacyjne + przychody finansowe + zyski nadzwyczajne | |

Pierwszy wskaźnik rentowności sprzedaży informuje o tym, jaki procent zysku ze sprzedaży generuje sprzedaż produktów, towarów i materiałów. Jest to podstawowy, wyjściowy wskaźnik rentowności sprzedaży. Wskaźnik ten jest z reguły pogłębiany o oddzielną analizę rentowności sprzedaży produktów i ana| liżę rentowności sprzedaży towarów. Dalszym uszczegółowieniem tego wskażni-

ka jest ocena rentowności sprzedaży poszczególnych grup asortymentowych produktów i towarów, a także pojedynczych wyrobów. Rezultaty takiej analizy stanowią podstawę kształtowania właściwej struktury asortymentowej produkowanych wyrobów i sprzedanych towarów.

Każdy kolejny wskaźnik rentowności sprzedaży ujęty w tabeli 6.21 obejmuje szerszy zakres przychodów ujętych w mianowniku i szerszy zakres zysku wyrażonego w liczniku. Z tego wynika, że np. zysk netto należy odnosić do łącznych przychodów i zysków nadzwyczajnych, a nie do przychodów ze sprzedaży produktów, towarów i materiałów.

Wykorzystując dane zawarte w rachunku zysków i strat obliczono wskaźniki rentowności sprzedaży, które przedstawiono w tabeli 6.22.

Tabela 6.22. Wskaźniki rentowności sprzedaży badanego przedsiębiorstwa (w %)

|

Nazwa wskaźnika |

Rok poprzedni |

Rok bieżący |

Zmiana |

|

Wskaźnik rentowności sprzedaży |

1,63 |

0,98 |

-0,65 |

|

Wskaźnik rentowności operacyjnej sprzedaży |

0,22 |

0,11 |

-0,11 |

|

Wskaźnik rentowności działalności gospodarczej |

2,09 |

1,54 |

I O Ia |

|

Wskaźnik rentowności sprzedaży brutto |

2,09 |

1,54 |

1 o Ia Ul |

|

Wskaźnik rentowności sprzedaży netto |

1,15 |

1,30 |

+ 0,15 |

Z obliczonych wskaźników rentowności sprzedaży wynika, że w badanym przedsiębiorstwie rentowność sprzedaży kształtuje się na stosunkowo niskim poziomie. Wynika to m.in. z faktu, iż analizowane przedsiębiorstwo w dużej mierze zajmuje się hurtową sprzedażą towarów. Działa również na trudnym, konkurencyjnym rynku. Spośród obliczonych wskaźników bardzo niska jest rentowność działalności operacyjnej. Główną tego przyczyną jest ponoszona strata na pozostałej działalności operacyjnej z tytułu utraconej czę- Ocena ści należności handlowych oraz aktualizacji wartości zapasów. Dru- wskaźnikowa gim faktem godnym odnotowania jest wysoka rentowność osiąga- rentowności na z działalności gospodarczej, na którą korzystnie wpływa wynik ,Pm™y z działalności finansowej. Duża część aktywów obrotowych to inwestycje krótkoterminowe w postaci lokat bankowych, bonów skarbowych czy innych form inwestowania. I trzecia cecha obliczonych wskaźników to ich spadkowa tendencja w roku bieżącym w stosunku do roku poprzedniego. Wszystkie wskaźniki, oprócz wskaźnika rentowności sprzedaży netto, wykazują spadek wielko-

Wyszukiwarka

Podobne podstrony:

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (145) 276 W^wrri stanic Młansu w ocenie sytuacji majątkowej

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (105) 200 Kapitały łfimdusu) Dla celów sporządzania sprawozda

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (130) Rozdział VI Wykorzystanie bilansu w ocenie sytuacji&nbs

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (131) 250 W X orcystanic bilansu »■ ocenia sytuacji majątkowe

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (132) hiUtnsu tr oceni* sytuacji mazurkowej ifinansowejprzeds

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (138) 264 HWokwmu bilansu w nw/r sytuacji majątkowej i finan

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (153) 292 HSJtontaMule bilansu ocenie sytuacji majątkowej IJi

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (52) 96 Aktywa fr»w. • prawo do wymiany ins

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (81) 152 d/ctywaobn,,^ W ciągu stycznia wykazano: a) po stron

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (100) 190 Aktywa o brom Przedmiotem rozliczeń o charakterze p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (101) 192 Aktywa obn/iowę Należy także podkreślić, że do kont

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (102) 194 Aktywa ohrotot Pojęcie inwestycji zostało już wcześ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (103) 196 Aktywa obrotowe zentacji instrumentów finansowych (

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (104) 198 Aktynu obnuowt 648 - Rozliczenia międzyokresowe czy

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (106) 202 202 Tabela 4.1. Składniki kapitału własnego I ich c

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (107) 204 Kapitały (funJunm) W spółce akcyjnej może mieć miej

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (108) 206 Kapitały (fuHduiię), otrzymane z budżetu państwa, p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (109) 208 Kapitały (fundusze) • w celu umorzenia. Akcje i udz

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (10) 18 Biłam i jego miejsce w systemie raclmitknmkl Do podst

więcej podobnych podstron