BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (153)

292 HSJtontaMule bilansu ocenie sytuacji majątkowej IJinaotaweJ pnedslęblorstuia

ści w stosunku do roku ubiegłego. Wzrost wskaźniku rentowności sprzedaży netto jest w dużym stopniu niezależny od przedsiębiorstwa, ponieważ wynika z obniżenia skali podatku dochodowego.

Drugim obszarem analizy rentowności jest rentowność aktywów, czyli rentowność zaangażowanego w działalności przedsiębiorstwa majątku. Zaangażowane w działalności przedsiębiorstwa zasoby majątkowe powinny być

Rentowność . . . . , . . . _

afcrwón wykorzystywane efektywnie, ponieważ od tego zależy w dużej mierze wielkość zysku. Miarą efektywności wykorzystania zaangażowanych w działalności przedsiębiorstwa zasobów majątkowych są wskaźniki rentowności aktywów. Ogólna postać wskaźnika rentowności aktywów jest następująca:

r

Wskaźnik rentowności aktywów

zysk netto x 100 aktywa ogółem

Wskaźnik rentowności aktywów jest często nazywany stopą zwrotu z aktywów. Oznacza on zdolność aktywów przedsiębiorstwa do generowania zysku. Im większa jest wartość tego wskaźnika, tym przedsiębiorstwo bardziej efektywnie wykorzystuje swoje aktywa. Do obliczenia tego wskaźnika przyjmuje się najczęściej zysk netto i aktywa ogółem. Aktywa ogółem są przyjmowane w wartości średniej stanu na koniec poprzedniego i bieżącego okresu sprawozdawczego. Znaczenie Analiza rentowności aktywów ma bardzo ważne znaczenie w ocenie

analizy działalności przedsiębiorstwa, ponieważ: rentowności . przyczynia się do poprawy efektywności wykorzystania aktywów

aktywów trwałych i aktywów obrotowych,

• wskazuje na konieczność utrzymywania zasobów majątkowych w wielkości dostosowanej do rozmiarów działalności,

• oddziałuje na politykę inwestycyjną,

• stymuluje do eliminowania zasobów majątkowych zbędnych i nadmiernych.

Pogłębieniem ogólnego wskaźnika rentowności aktywów jest wskaźnik rentowności aktywów trwałych i aktywów obrotowych. Analityczne ujęcie wskaźnika rentowności aktywów wskazuje, który rodzaj aktywów przyczynia się bardziej do generowania zysku, a który mniej.

Na poziom wskaźnika rentowności aktywów wpływa wiele czynników. W ujęciu syntetycznym wszystkie czynniki sprowadza się z reguły do rentowności sprzedaży i wykorzystania aktywów, mierzonego szybkością rotacji zaangażowanych aktywów. Zależność ukazuje następujący zapis:

zysk netto aktywa ogółem

zysk netto

przychody netto ze sprzedaży ogółem przychody netto ze sprzedaży ogółem aktywa ogółem

Przykład

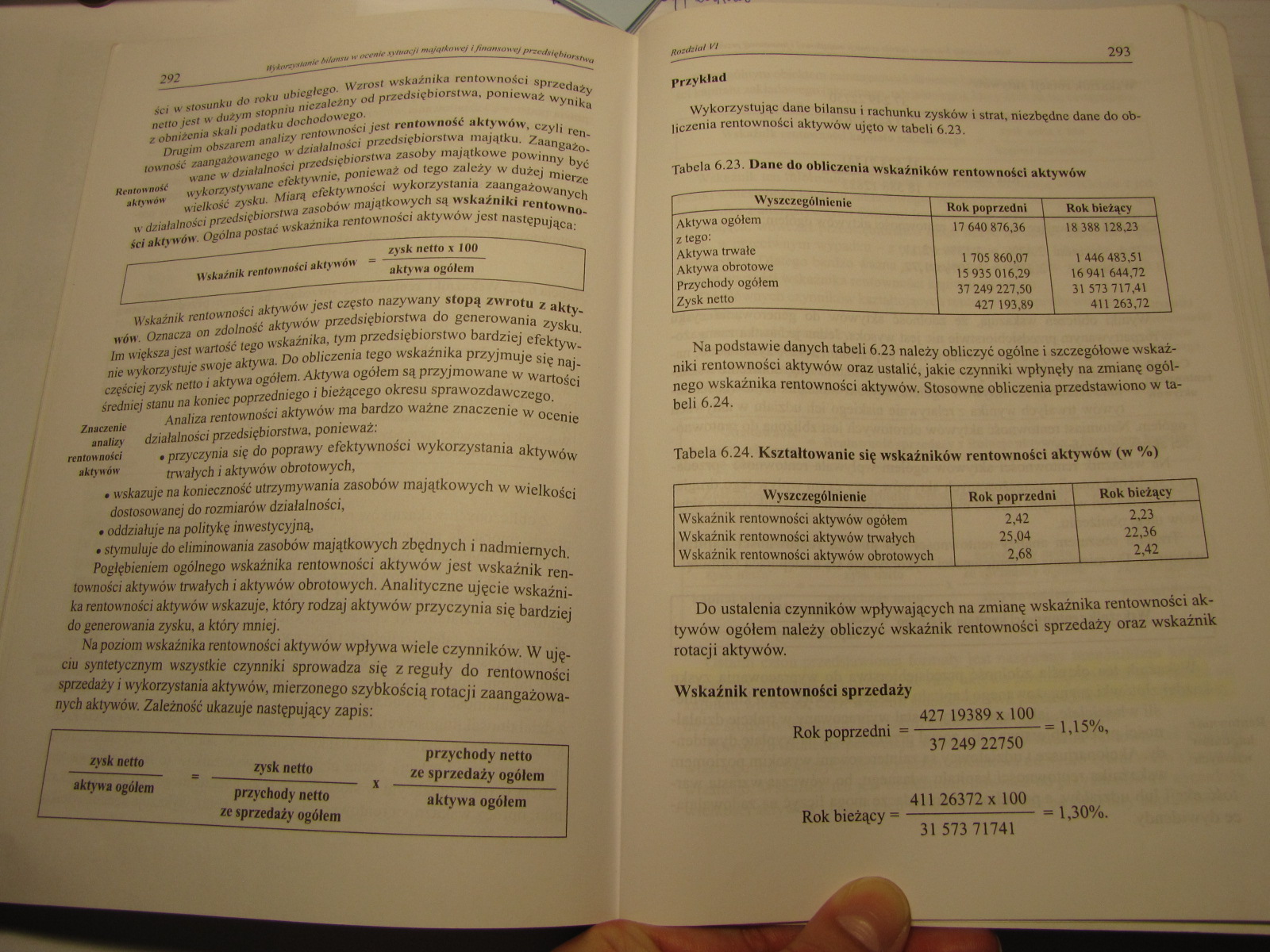

Wykorzystując dane bilansu i rachunku zysków i strat, niezbędne dane do obliczenia rentowności aktywów ujęto w tabeli 6.23.

Tabela 6.23. Dane do obliczenia wskaźników rentowności aktywów

|

Wyszczególnienie |

Rok poprzedni \ |

Rok bielący \ |

|

Aktywa ogółem |

n 640 876,36 \ |

18 388 12823 \ |

|

z tego: |

1 |

\ |

|

Aktywa trwałe |

1 705 860,07 |

1 446 483,51 \ |

|

Aktywa obrotowe |

15 935 016.29 |

16 941 644,72 \ |

|

Przychody ogółem |

1 37 249 227,50 |

\ 31 573 717,41 \ |

|

Zysk netto |

| 427 193,89 |

\ 411263,72 \ |

Na podstawie danych tabeli 6.23 należy obliczyć ogólne i szczegółowe wskaźniki rentowności aktywów oraz ustalić, jakie czynniki wpłynęły na zmianę ogólnego wskaźnika rentowności aktywów. Stosowne obliczenia przedstawiono w tabeli 6.24.

Tabela 6.24. Kształtowanie się wskaźników rentowności aktywów (w %)

|

Wyszczególnienie |

Rok poprzedni | |

Rok bieżący \ |

|

Wskaźnik rentowności aktywów ogółem |

2,42 * |

Hi |

|

Wskaźnik rentowności aktywów trwałych |

1 25,04 |

22,36 | |

|

Wskaźnik rentowności aktywów obrotowych |

2,68 |

2,42 I |

Do ustalenia czynników wpływających na zmianę wskaźnika rentowności aktywów ogółem należy obliczyć wskaźnik rentowności sprzedaży oraz wskaźnik rotacji aktywów.

Wskaźnik rentowności sprzedaży

427 19389 x 100

Rok poprzedni ---- 1,15%,

37 249 22750

Rok bieżący =

411 26372 x 100

i 1,30%.

31 573 71741

Wyszukiwarka

Podobne podstrony:

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (140) 266 Itykomstaiiic bilamiu w urnie sytuacji majątkowej i

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (144) 274 W.Mcwjtłfcm/e bilami w turnic sytuacji majątkowej i

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (150) 286 liyjtonysiantr Mantu >•■ ocrnie sytuacji majątko

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (154) 294 mtmyttaMc Manat»’ ocenie sytuacji titaji/rliimj i f

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (130) Rozdział VI Wykorzystanie bilansu w ocenie sytuacji&nbs

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (139) 264 H}*ors)vranle Mn, »■ ,«>» sytuacji majntko\vj IJ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (152) 290 tK+nrrystanie bilansu w ocenie .sytuacji majątkowej

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (155) MWor 296 m myw st-nzocyi majątkass-ej i finansowej

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (100) 190 Aktywa o brom Przedmiotem rozliczeń o charakterze p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (101) 192 Aktywa obn/iowę Należy także podkreślić, że do kont

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (102) 194 Aktywa ohrotot Pojęcie inwestycji zostało już wcześ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (103) 196 Aktywa obrotowe zentacji instrumentów finansowych (

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (104) 198 Aktynu obnuowt 648 - Rozliczenia międzyokresowe czy

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (105) 200 Kapitały łfimdusu) Dla celów sporządzania sprawozda

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (106) 202 202 Tabela 4.1. Składniki kapitału własnego I ich c

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (107) 204 Kapitały (funJunm) W spółce akcyjnej może mieć miej

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (108) 206 Kapitały (fuHduiię), otrzymane z budżetu państwa, p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (109) 208 Kapitały (fundusze) • w celu umorzenia. Akcje i udz

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (10) 18 Biłam i jego miejsce w systemie raclmitknmkl Do podst

więcej podobnych podstron