BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (91)

172 Aktywa

przez przedsiębiorstwo czasowo wydane w charakterze eksponatów na targi, gj^ dy itp.. a także do sprzedaży komisowej, co powoduje zapis:

Wn konto 606 Hfyroby poza przedsiębiorstwem24 Ma konto 600 ttyroby gotowe

Zwrot wyrobów do magazynu spowoduje obciążenie konta Wyroby gotowe i uznanie konta Wyroby poza przedsiębiorstwem.

W przypadku sprzedaży eksponowanych poza przedsiębiorstwem wyrobów moment sprzedaży odzwierciedla następujący zapis:

Ma konto 710- Koszt własny sprzedaży produktów Ma konto 606 - Wyroby poza przedsiębiorstwem

Do konta Wyroby poza przedsiębiorstwem prowadzi się ewidencję analityczną, umożliwiającą ujęcie nie tylko rodzaju produktów, lecz także miejsce ich składowania poza przedsiębiorstwem.

Trzeba także podkreślić, iż w procesie składowania produktów może zaistnieć przypadek utraty przez nie swoich cech użytkowych lub ich przydatności. W ta-kim przypadku wartość wyrobów gotowych lub półfabrykatów powinna być obniżona do cen sprzedaży netto możliwych do uzyskania. Skutki zmniejszenia wartości produktów, określone mianem trwałej utraty wartości, odnosi się w ciężar pozostałych kosztów operacyjnych.

Faza zbytu produktów rozpoczyna się w momencie ich sprzedaży, a kończy - rozliczeniem finansowym z odbiorcami tych produktów.

Momentem sprzedaży nazywa się fakt wydania, wysłania wyrobów ! gotowych z magazynu lub postawienie wyrobów do dyspozycji odbiorcy, a w przypadku sprzedaży eksportowej - przekroczenie grani-cy przez wysłane produkty, potwierdzone dowodem SAD._

Odzwierciedleniem momentu sprzedaży w księgach rachunkowych jest zmniejszenie stanu na odpowiednim koncie produktu oraz odniesienie równowartości tego zmniejszenia w ciężar odpowiedniego konta kosztu własnego sprzedaży, rozumianego jako koszt uzyskania przychodu.

Momentem prawno-finansowym sprzedaży nazywa się fakt wystawienia faktury i zgłoszenia jej do rozrachunku (wysłanie do odbiorcy, złożone do banku).

Odzwierciedleniem momentu prawno-finansowego sprzedaży w księgach rachunkowych jest uznanie określonego konta sprzedaży (tzn. zarachowanie przychodu ze sprzedaży) oraz obciążenie kontrahenta (odbiorcy).

24 Saldo konta 606 „Wyroby poza przedsiębiorstwem" wykazuje się w bilansie w pozycji „Produkty gotowe”.

MaK°nt0

j^ja k°nt0

sprzedały

HM planowanych kosztów: lfie^n konto 710 Koszt własny sprzedaży Ma konto 600 Wyroby gotowe

| cięgowe dotyczące momentów sprzedaży produktów są następujące: ypadku momentu prawno-finansowego na podstawie wystawionej

#^MT: K»tfu°we

H Icoiito 201 Rozrachunki z odbiorcami (suma faktury) ujęcie

Hi|hh| 700 Sprzedaż produktów (cena sprzedaży netto) momniów 222 VATnależny

■ wypadku momentu sprzedaży wyrobów (wydanie, wysłanie, posta-■jwytobów do dyspozycji odbiorcy) w przypadku prowadzenia likwidacji

lub

| jY|g ^nto 500 Produkcja podstawowa w przypadku sprzedaży usług oraz z tytułu narzutu odchyleń debetowych Wn konto 710 Koszt własny sprzedaży Ma konto 600 Odchylenia od kosztów planowanych Obliczenia kwoty odchyleń umożliwiają następujące wzoiy:

1) wzór na obliczenie wskaźnika procentowego kwoty narzutu:

ifl

W = —i—| x

MS

gdzie:

i _ wskaźnik narzutu odchyleń,

0 - kwota odchyleń obciążająca (lub zmniejszająca) stan początkowy produktów,

0h- odchylenia bieżące (okresu sprawozdawczego),

Z - stan początkowy produktów,

1. - przychód produktów w okresie sprawozdawczym

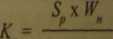

2) Wzór na obliczenie kwoty narzutu odchyleń:

" 100

gdzie:

K, - kwota narzutu

Hf ~ wartość sprzedanych produktów wyrażona w mierniku planowanego kosztu wytworzenia (lub wartość zapasu końcowego produktów).

Zastosowanie tych wzorów ilustruje następujący przykład.

Wyszukiwarka

Podobne podstrony:

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (63) I18 Aktywa trwałe Przedstawiając wymogi stawiane ewidenc

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (39) 70 Aktywa trwałe umarzane i amortyzowane przez okres wyn

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (100) 190 Aktywa o brom Przedmiotem rozliczeń o charakterze p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (101) 192 Aktywa obn/iowę Należy także podkreślić, że do kont

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (102) 194 Aktywa ohrotot Pojęcie inwestycji zostało już wcześ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (103) 196 Aktywa obrotowe zentacji instrumentów finansowych (

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (20) 34 Aktywa trwale a podstawowym elementem różniącym od ro

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (22) 38 Aktywa trwałe Tak ustaloną dodatnią wartość firmy wyk

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (24) 42 Aktywa trwałe odpisu Kwotę odpisu umorzeniowego ustał

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (25) 44 Aktywa trwale Rozbieżności dotyczą również kosztów pr

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (26) 46 Aktywa trwałe o komercjalizacji przedsiębiorstw państ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (29) 52 Aktywa trwale Ze względu na podkreślone powiązanie wy

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (30) 54 Aktywa trwałe lub ręcznej), a konto analityczne będzi

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (32) 56 Aktywa trwałe że:Należy przy tym podkreślić, zbiór in

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (37) 66 Aktywa trwałe gowcgo ujęcia i wyceny inwentarza żyweg

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (38) 68 Aktywa trwale powinna być przeprowadzana częściej niż

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (40) 72 Aktywa trwale Różnice odnoszące się do ustalania rocz

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (46) 84 Aktywa lrwaie Ulepszenia można dokonać zarówno w obie

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (47) 86 Aktywa trwał? 080-5 - Koszty pośr

więcej podobnych podstron