Zarz Ryz Finans R15C5

15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 435

Łączenie opcji z forwardami

Kombinacja forward-swap eliminuje wprawdzie ryzyko niekorzystnego wyniku finansowego, ale jednocześnie wyklucza wyniki nadspodziewanie korzystne. Połączenie kontraktów opcyjnych i forward pozwala menedżerowi zabezpieczyć się przed niekorzystnym rozwojem sytuacji, a zarazem umożliwia mu udział w korzyściach finansowych, jeśli zmiana stóp okaże się dla niego sprzyjająca.

Kombinacje forwardów z opcjami zalicza się zwykle do forwardów i nazywa forwardami odwoływalnymi (break forward), zakresowymi (rangę forward) i uczestniczącymi (participating forward). Konstrukcje takie spotyka się najczęściej - choć bynajmniej nie wyłącznie - na rynkach kursów wymiany.

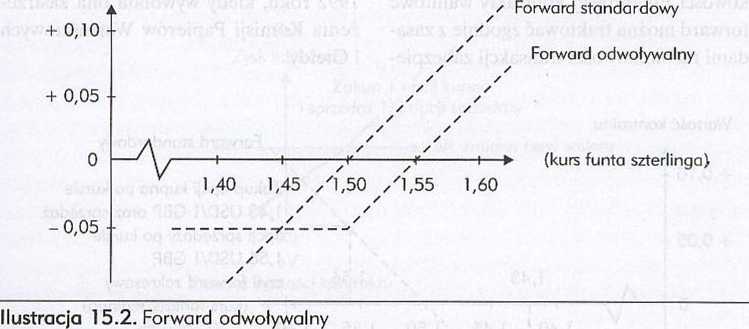

Wartość kontraktu

Ilustracja 15.2 przedstawia sytuację standardowego kontraktu walutowego forward na funta szterlinga z kursem ustalonym na 1,50 USD. Alternatywnym rozwiązaniem, z którego mógłby skorzystać menedżer ryzyka, byłby zakup for-wardu odwoływalnego z kursem funta ustalonym na 1,55 USD, pozwalającego posiadaczowi kontraktu rozwiązać go - czyli odwołać - przy kursie 1,50 USD za funta.

Zauważmy, że tak zmodyfikowany forward odpowiada pod względem opłacalności długiej pozycji w opcji kupna funta - czyli prawu zakupu funta szterlinga po cenie 1,50 USD. Jeśli funt umocni się względem dolara, w dniu wygaśnięcia menedżer zarobi aktualną cenę natychmiastową minus 1,55 USD. Jeśli z kolei funt straci na wartości w stosunku do dolara, posiadacz forwardu odwoływalnego rozwiąże umowę przy cenie 1,50 USD za funta. Różnica pomiędzy kursami funta w obu kontraktach - równa 0,05 USD - stanowi w istocie cenę implicite, jaką płaci się wystawcy za taką konstrukcję opcyjną.

Wyszukiwarka

Podobne podstrony:

Zarz Ryz Finans R15C3 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 433 n

Zarz Ryz Finans R15C7 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 437 A

Zarz Ryz Finans R15C9 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 439 m

Zarz Ryz Finans R15D1 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 441 n

Zarz Ryz Finans R15D3 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 443 1

Zarz Ryz Finans R15D5 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 445 P

Zarz Ryz Finans R15D7 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 447 p

Zarz Ryz Finans R15D9 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 449 D

Zarz Ryz Finans R15E1 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 451 Z

Zarz Ryz Finans R15E3 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 453 F

Zarz Ryz Finans R15E5 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 455 k

Zarz Ryz Finans R15E7 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 457 R

Zarz Ryz Finans R15E9 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 459 O

Zarz Ryz Finans R15F1 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 461 D

Zarz Ryz Finans R15F3 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 463 r

Zarz Ryz Finans R15F5 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 465 n

Zarz Ryz Finans R15F7 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 467 7

Zarz Ryz Finans R15F9 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 469 „

Zarz Ryz Finans R15G1 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 471 c

więcej podobnych podstron