Zarz Ryz Finans R15F1

15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 461

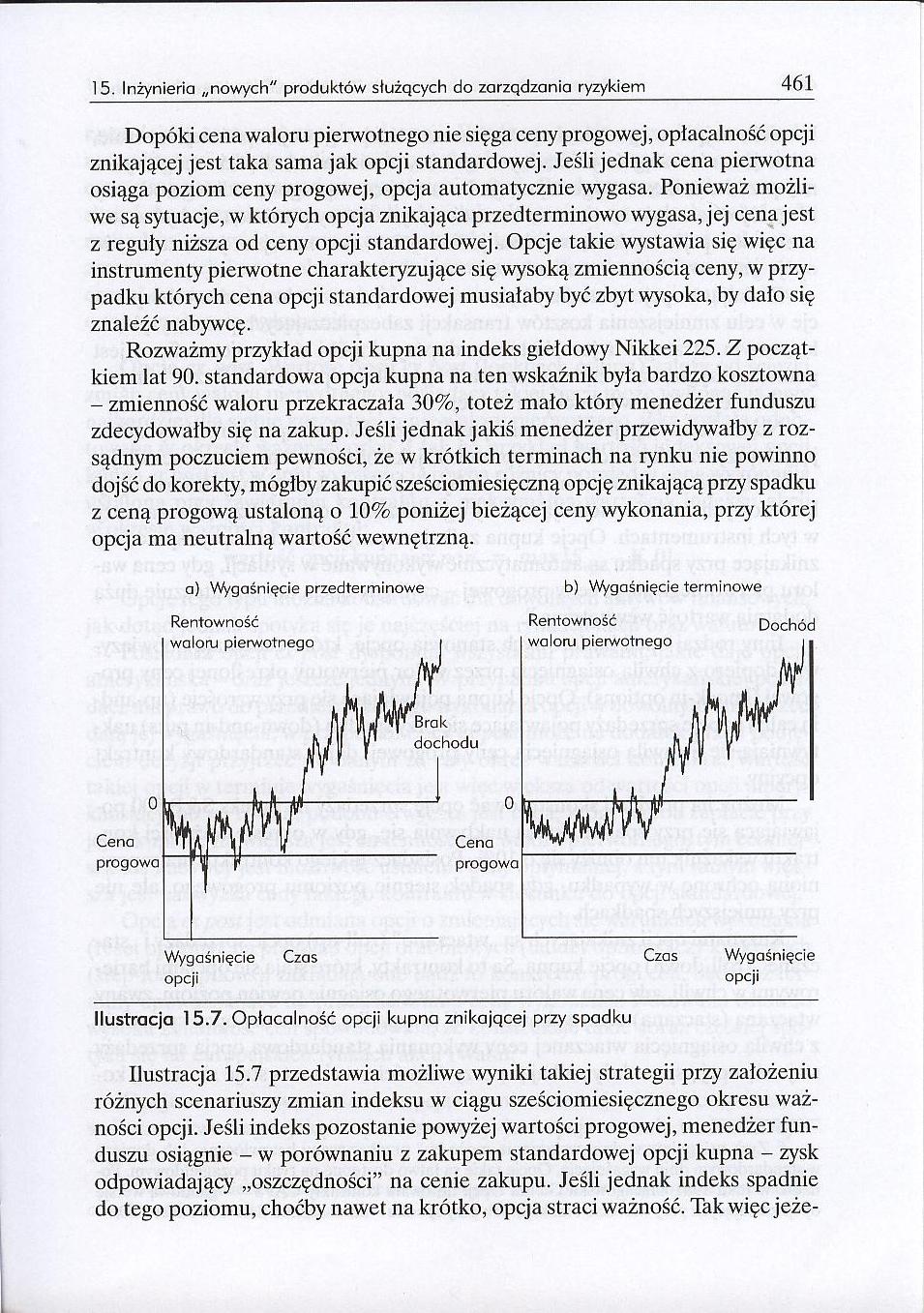

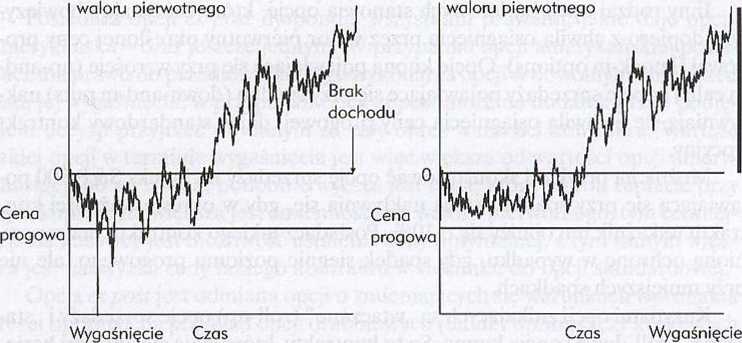

Dopóki cena waloru pierwotnego nie sięga ceny progowej, opłacalność opcji znikającej jest taka sama jak opcji standardowej. Jeśli jednak cena pierwotna osiąga poziom ceny progowej, opcja automatycznie wygasa. Ponieważ możliwe są sytuacje, w których opcja znikająca przedterminowo wygasa, jej cena jest z reguły niższa od ceny opcji standardowej. Opcje takie wystawia się więc na instrumenty pierwotne charakteryzujące się wysoką zmiennością ceny, w przypadku których cena opcji standardowej musiałaby być zbyt wysoka, by dało się znaleźć nabywcę.

Rozważmy przykład opcji kupna na indeks giełdowy Nikkei 225. Z początkiem lat 90. standardowa opcja kupna na ten wskaźnik była bardzo kosztowna - zmienność waloru przekraczała 30%, toteż mało który menedżer funduszu zdecydowałby się na zakup. Jeśli jednak jakiś menedżer przewidywałby z rozsądnym poczuciem pewności, że w krótkich terminach na rynku nie powinno dojść do korekty, mógłby zakupić sześciomiesięczną opcję znikającą przy spadku z ceną progową ustaloną o 10% poniżej bieżącej ceny wykonania, przy której opcja ma neutralną wartość wewnętrzną.

a) Wygaśnięcie przedterminowe b) Zgaśnięcie terminowe

Rentowność Rentowność Dochód

opcji opcji

Ilustracja 15.7. Opłacalność opcji kupna znikającej przy spadku

Ilustracja 15.7 przedstawia możliwe wyniki takiej strategii przy założeniu różnych scenariuszy zmian indeksu w ciągu sześciomiesięcznego okresu ważności opcji. Jeśli indeks pozostanie powyżej wartości progowej, menedżer funduszu osiągnie - w porównaniu z zakupem standardowej opcji kupna - zysk odpowiadający „oszczędności” na cenie zakupu. Jeśli jednak indeks spadnie do tego poziomu, choćby nawet na krótko, opcja straci ważność. Tak więc jeże-

Wyszukiwarka

Podobne podstrony:

Zarz Ryz Finans R15D9 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 449 D

Zarz Ryz Finans R15F3 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 463 r

Zarz Ryz Finans R15C3 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 433 n

Zarz Ryz Finans R15C5 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 435 Ł

Zarz Ryz Finans R15C7 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 437 A

Zarz Ryz Finans R15C9 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 439 m

Zarz Ryz Finans R15D1 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 441 n

Zarz Ryz Finans R15D3 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 443 1

Zarz Ryz Finans R15D5 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 445 P

Zarz Ryz Finans R15D7 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 447 p

Zarz Ryz Finans R15E1 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 451 Z

Zarz Ryz Finans R15E3 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 453 F

Zarz Ryz Finans R15E5 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 455 k

Zarz Ryz Finans R15E7 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 457 R

Zarz Ryz Finans R15E9 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 459 O

Zarz Ryz Finans R15F5 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 465 n

Zarz Ryz Finans R15F7 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 467 7

Zarz Ryz Finans R15F9 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 469 „

Zarz Ryz Finans R15G1 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 471 c

więcej podobnych podstron