Zarz Ryz Finans R15D7

15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 447

punktów bazowych”. Innymi słowy, sprzedana przez firmę opcja sprzedaży stóp miała wartość odpowiadającą 20 punktom bazowym od kwoty 250 min USD pożyczki.

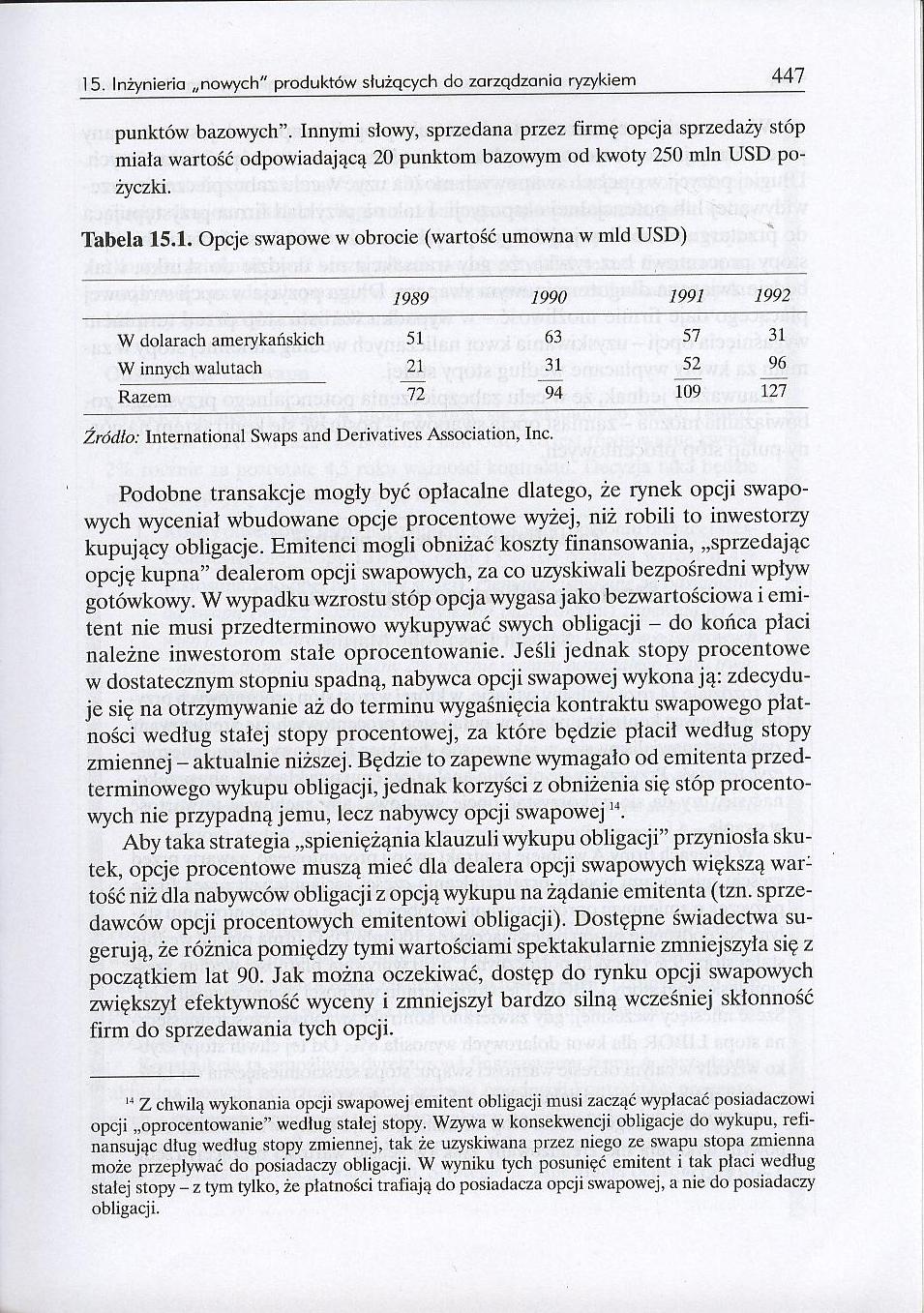

Tabela 15.1. Opcje swapowe w obrocie (wartość umowna w mld USD)

|

1989 |

1990 |

1991 |

1992 | |

|

W dolarach amerykańskich |

51 |

63 |

57 |

31 |

|

W innych walutach |

21 |

31 |

52 |

96 |

|

Razem |

72 |

94 |

109 |

127 |

Źródło: International Swaps and Derivatives Association, Inc.

Podobne transakcje mogły być opłacalne dlatego, że rynek opcji swapo-wych wyceniał wbudowane opcje procentowe wyżej, niż robili to inwestorzy kupujący obligacje. Emitenci mogli obniżać koszty finansowania, „sprzedając opcję kupna” dealerom opcji swapowych, za co uzyskiwali bezpośredni wpływ gotówkowy. W wypadku wzrostu stóp opcja wygasa jako bezwartościowa i emitent nie musi przedterminowo wykupywać swych obligacji - do końca płaci należne inwestorom stałe oprocentowanie. Jeśli jednak stopy procentowe w dostatecznym stopniu spadną, nabywca opcji swapowej wykonają: zdecyduje się na otrzymywanie aż do terminu wygaśnięcia kontraktu swapowego płatności według stałej stopy procentowej, za które będzie płacił według stopy zmiennej - aktualnie niższej. Będzie to zapewne wymagało od emitenta przedterminowego wykupu obligacji, jednak korzyści z obniżenia się stóp procentowych nie przypadną jemu, lecz nabywcy opcji swapowejI4.

Aby taka strategia „spieniężąnia klauzuli wykupu obligacji” przyniosła skutek, opcje procentowe muszą mieć dla dealera opcji swapowych większą war1 tość niż dla nabywców obligacji z opcją wykupu na żądanie emitenta (tzn. sprzedawców opcji procentowych emitentowi obligacji). Dostępne świadectwa sugerują, że różnica pomiędzy tymi wartościami spektakularnie zmniejszyła się z początkiem lat 90. Jak można oczekiwać, dostęp do rynku opcji swapowych zwiększył efektywność wyceny i zmniejszył bardzo silną wcześniej skłonność firm do sprzedawania tych opcji.

14 Z chwilą wykonania opcji swapowej emitent obligacji musi zacząć wypłacać posiadaczowi opcji „oprocentowanie” według stałej stopy. Wzywa w konsekwencji obligacje do wykupu, refinansując dług według stopy zmiennej, tak że uzyskiwana przez niego ze swapu stopa zmienna może przepływać do posiadaczy obligacji. W wyniku tych posunięć emitent i tak płaci według stałej stopy - z tym tylko, że płatności trafiają do posiadacza opcji swapowej, a nie do posiadacz)' obligacji.

Wyszukiwarka

Podobne podstrony:

Zarz Ryz Finans R15C3 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 433 n

Zarz Ryz Finans R15C5 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 435 Ł

Zarz Ryz Finans R15C7 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 437 A

Zarz Ryz Finans R15C9 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 439 m

Zarz Ryz Finans R15D1 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 441 n

Zarz Ryz Finans R15D3 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 443 1

Zarz Ryz Finans R15D5 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 445 P

Zarz Ryz Finans R15D9 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 449 D

Zarz Ryz Finans R15E1 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 451 Z

Zarz Ryz Finans R15E3 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 453 F

Zarz Ryz Finans R15E5 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 455 k

Zarz Ryz Finans R15E7 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 457 R

Zarz Ryz Finans R15E9 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 459 O

Zarz Ryz Finans R15F1 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 461 D

Zarz Ryz Finans R15F3 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 463 r

Zarz Ryz Finans R15F5 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 465 n

Zarz Ryz Finans R15F7 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 467 7

Zarz Ryz Finans R15F9 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 469 „

Zarz Ryz Finans R15G1 15. Inżynieria „nowych" produktów służących do zarządzania ryzykiem 471 c

więcej podobnych podstron